这是「岩松观点」第1852篇原创文章

今天是新春假期归来的第一个交易日,祝大家开工大吉!

本周只有3个交易日,接着是周末,市场主要以反应假期期间的消息为主,包括登上春晚跳舞的机器人、刷屏的本土AI黑马DeepSeek、港股科技股大涨、老美加关税等等消息。

其实这些消息对交易没有太大的指导意义,因为都明牌了,不管是利好还是利空,开盘都会直接高开或者低开,直接反映到股价表现上,只对已经持有的投资者有影响,场外的人追高反而容易被套。与其关注假期期间的消息,不如关注接下来市场可能的机会。

接下来对市场影响最大的事件将是3月份的两会,对基本面影响最大的是陆续公布的年报数据。年报预告作为业绩的预披露,一方面是对过去预期的验证,另一方面也预示了公司未来一年业绩的可能出现的趋势。

年报预告规则

沪深主板强制披露年报预告的条件:

净利润为负值、净利润实现扭亏为盈、净利润与上年同期相比上升或下降50%以上、扣除非经常性损益前后的净利润孰低者为负值且营业收入低于1亿元、期末净资产为负值等。

创业板/科创板年报预告的条件:

净利润为负值、实现扭亏为盈、净利润与上年同期相比上升或下降50%以上、期末净资产为负值等。

按照强制披露要求,最后期限是1月31号。目前沪深(不含北交所)共有2704家公司公布了业绩预告,之后可能还有少量自愿公布的,业绩暴雷也好,超预期大增的也好,绝大部分都已经公布了。正好是我们挖掘真正具有成长潜力的低估值+好公司的时机。

2700多家公司里,业绩增长的大约900多家,剔除年报预告利润下限小于1亿规模的公司后,大约剩下500家公司。在结合估值,市盈率PE百分位数低于30%的公司,就只剩下约220家公司。这两百多家公司就是业绩又好,估值又低的公司,只需要再结合所在行业情况进一步分析,应该能淘出不少的好公司。

电力设备

宁德时代

宁王就不用多说了,锂电的绝对龙头,虽然高增长告一段落了,未来进入稳定增长阶段,每年增长15%问题不大,现在23倍PETTM,市盈率PE百分位数只有18%。综合来说,行业龙头,业绩稳健,估值也不高,胜在确定性高。

安孚科技、野马电池、煜邦电力历史成长性一般,单一两年的数据还不足以证明公司足够优秀,这类都是几十亿市值的小公司,更偏事件刺激类和短线博弈性质。

特锐德

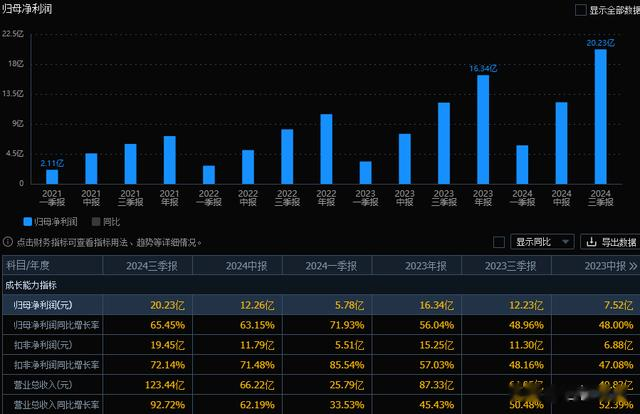

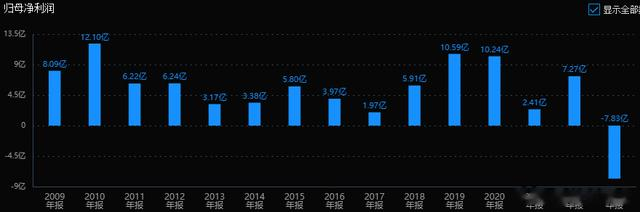

特锐德本身是做变电站业务的,子公司特来电的充电桩数量全国第一,充电桩业务之前处于培育阶段,不但没贡献利润还拖了业绩后腿,最近开始进入盈利阶段。

去年两大业务都实现了快速增长,预告2024年实现归母净利润8.35亿元–9.33亿元,同比增长70%–90%,实现扣非净利润6.95亿元–7.93亿元,同比增长72%–97%,业绩超预期。24年估值低于30倍PE,估值分位只有15%。高增长低估值,行业细分龙头,值得进一步分析。

大连电瓷+神马电力

24年增长300%以上,利润超过2亿,超过历史上最好的时间。神马电力也类似,24年预告利润达到历史最高水平。小盘股,有兴趣的可以自己做进一步研究。

中信博

公司是光伏跟踪和固定支架系统龙头,24年预增84%,但市场觉得第四季度的增长大幅下降,导致股价表现不好。目前估值只有20倍市盈率,估值百分位不到20%。

捷佳伟创

捷佳伟创的情况和中信博类似。同样是光伏细分龙头,凭借PERC时代累积的大量技术和客户资源优势,快速抢占TOPCon设备市场。24年预告增长40%~90%,估值也不高,历史估值分位不到10%。但因为第4季度增速可能下降,资金短期态度谨慎。

德业股份

德业股份是分布式逆变器龙头,虽然出道晚,却通过新能源版的“农村包围城市”实现逆袭,成为南非市场第一,市占率50%以上。24年预告增长60%~70%,23倍PETTM,估值分位22%。

电子

电子行业是基金4季度重点增持方向。半导体设备的龙头北方华创、长川科技,材料龙头的雅克科技、江丰电子的历史估值分位都不到10%。图像传感器芯片龙头韦尔股份,内存接口芯片龙头澜起科技24年业绩的翻倍增长,估值分位都低于30%。消费电子的水晶光电增长超过66%,估值分位只有15%,立讯精密估值分位不到8%。

北方华创

公司是国内稀有的平台型半导体设备龙头,是国内最可能和海外巨头掰手腕的国产设备公司。公司壮大于欧美国芯片制裁带来的“国产代替”红利,未来还将在“国产替代”的进一步提升中继续发展壮大。

雅克科技

公司是全球前五大半导体前驱体厂商,也是唯一的国内厂商。面板行业和半导体行业都在增长,都有国产替代的长期趋势,公司在行业内处于龙头地位,业务上绑定华星光电、京东方、SK海力士等行业内一线龙头公司。24年增长约50%,历史估值分位不足9%。

韦尔股份

公司是国内CIS龙头,崛起于对世界龙头公司的并购,成长于行业周期上升期,又“暴雷”于行业周期下行。随着行业周期再次来临,公司业绩快速恢复中,24年预告增长超过460%,50倍PETTM,历史估值分位29%。

水晶光电

公司是果链核心公司,2024年预告扣非归母净利润增长80%以上,目前30倍PETTM,历史估值分位不到15%。

苹果的潜望式镜头在iPhone16系列中下沉至Pro款,2025年潜望式镜头出货基数扩大,公司作为潜望式镜头微棱镜的第一大供应商,将受益于iPhone潜望式镜头渗透率提升、微棱镜技术升级。

农林牧渔

宠物食品成为资金新宠,佩蒂股份、中宠股份业绩预告大幅增长,股价更是早在24年3季度就开始走出了上升趋势。养殖业周期见底,湘佳股份、新希望业绩翻倍,连带着把饲料公司的业绩也带起来了。

医药生物

医药企业预告整体表现喜忧参半。从已披露业绩预告的药企来看,化学制药公司开始出清集采利空,海正药业、健友股份、海普瑞、亿帆医药等公司预告扭亏。北大医药、汇宇制药以及原料药的浙江医药、诺泰生物,中药的达仁堂预告24年利润翻倍,健帆生物增长超过80%,历史估值分位不到8%。

健友股份

公司预告2024年扭亏为盈,归母净利润8-10.5亿元;其中拟转回存货跌价准备1.6-2.4亿元,因为2024年原材料平均采购单价相比2023年明显降低,使得存货成本降低。

公司正逐渐出清集采影响,依诺和那屈肝素集采影响消化完毕,唯一未集采存量大品种达肝素未纳入十批集采。近些年公司大力推进的生物创新药和高端仿制产品进入收获期,2024年新增获批产品8个,公司购买阿达木单抗类似药打开美国生物类似药市场的大门,未来几年,公司布局的生物类似药利拉、白紫等也有望陆续进入兑现期。

海普瑞的情况和健友股份类似,都是受益于肝素API价格底部企稳。

肝素原料药价格之前因疫情拉动需求持续涨价,价格从2016年1月3380美金/公斤的底部涨到2021年7月的1.5万美金/公斤,2023年遭遇量价双杀,2024年5月底价格降为4181美金/公斤,海普瑞肝素API业务下降51%。因客户降库存结束,且上游原材料成本回落,2024年业绩快速修复。

亿帆医药

亿帆的历史成长性并不突出。业绩的恢复得益于获批了两大预期销售峰值超20亿元的创新药亿立舒和丁甘交联玻璃酸钠,2023年成功纳入医保,2024年迎来首个医保放量年。其中创新药亿立舒是业绩贡献的主力军,24年末完成了德国市场的首批发货,成为首个在中美欧获批源于中国的第三代G-CSF,也是目前国内唯一在全球申请上市的“用于预防和治疗肿瘤患者在接受抗癌药物后出现的中性粒细胞减少症”的创新药。据市场预测,亿立舒销售峰值有望超50亿元。

北大医药历史历史业绩不太理想,汇宇制药、宣泰医药、千红制药也是类似的情况。

健帆生物

公司是血液灌流器细分龙头,肾科产品已覆盖全国6000余家二级及以上医院。公司经历22年下半年至23年的调整,24年初已达到低库存状态,2024年净利润预计同比增长83%~97%,但近三年第四季度的利润较2021及之前大幅下滑。

小结

年报预告高增长的公司很多,估值偏低的也不少,看着各个都不错,但真正适合自己的可能并不多。有人喜欢周期股,有人喜欢成长股,也有人就喜欢买银行。我们首先要知道自己对哪些行业了解,自己适合哪种风格,长线还是短线,然后把业绩好估值低的公司进行分类,找到适合自己的能力圈里的公司,这才是有意义的。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?