InfoLink海关数据显示,2025年3月中国共出口约23.38GW的光伏组件,环比上升44%,与2024年3月的24.51GW相比下降5%。截至今年三月底,中国一季度共出口约61.9GW的光伏组件,同比去年67.62GW下降8%。

2025年3月,中国出口光伏组件至单一国家排名依序为巴基斯坦、荷兰、印度、巴西和法国,前五大单一国家加总进口量约占全球市场41%。区域市场方面,除美洲市场拉货环比二月小幅下滑之外,输往欧洲、亚太、中东和非洲市场量体均呈现上升。观察今年一季度拉货动能,与2024年同期相比,仅非洲市场拉货呈现上升,其他市场一季度拉货同比均弱于去年。

欧洲市场

2025年3月中国共出口欧洲市场约8.43GW的光伏组件,环比上升45%,与2024年3月的9.67GW相比下降13%。截至今年三月底,中国一季度共出口欧洲市场约21.53GW的光伏组件,同比去年23.7GW下降9%。

排除欧洲最大门户荷兰,2025年3月,中国出口欧洲市场光伏组件单体国家占比以法国位居第二,总计出口约0.86GW的光伏组件,相比2024年同期的0.77GW上升13%,占整体欧洲市场进口量体的10%,仅次荷兰36%的占比。今年一季度拉货方面,则以西班牙的2.03GW居次。

亚太市场

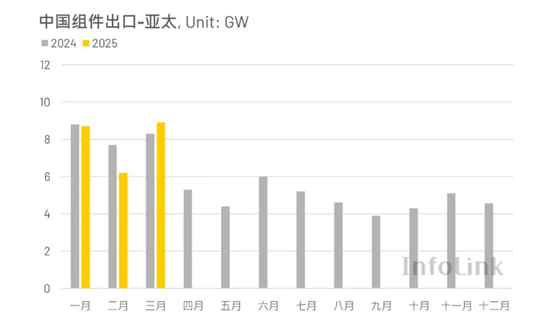

2025年3月中国共出口亚太市场约8.92GW的光伏组件,环比上升43%,与2024年3月的8.31GW相比上升7%。截至今年三月底,中国一季度共出口亚太市场约23.88GW的光伏组件,同比去年24.75GW下降4%。

2025年3月,中国出口亚太市场光伏组件单体国家占比以巴基斯坦为首,总计出口约3.46GW的光伏组件,相比2024年同期的3.22GW上升7%,占整体亚太市场进口量体的39%。其次为印度的1.31GW,占比15%。今年一季度拉货方面,同样以巴基斯坦的7.34GW居冠。

美洲市场

2025年3月中国共出口美洲市场约2.32GW的光伏组件,环比下降1%,与2024年3月的2.48GW相比下降6%。截至今年三月底,中国一季度共出口美洲市场约8.36GW的光伏组件,同比去年9GW下降7%。

2025年3月,中国出口美洲市场光伏组件单体国家占比以巴西为首,总计出口约0.98GW的光伏组件,相比2024年同期的1.64GW下降40%,占整体美洲市场进口量体的42%。其次为哥伦比亚的0.42GW,占比18%。今年一季度拉货方面,同样以巴西的4.45GW居冠。

中东与非洲

2025年3月中国共出口中东市场约2.4GW的光伏组件,环比上升82%,与2024年3月的3.07GW相比下降22%。截至今年三月底,中国一季度共出口中东市场约4.9GW的光伏组件,同比去年7.87GW下降38%。

2025年3月,中国出口中东市场光伏组件单体国家占比以沙特为首,总计出口约0.81GW的光伏组件,相比2024年同期的1.74GW下降53%,占整体中东市场进口量体的34%。其次为阿联酋的0.75GW,占比31%。今年一季度拉货方面,同样以沙特的1.83GW居冠。

2025年3月中国共出口非洲市场约1.32GW的光伏组件,环比上升126%,与2024年3月的0.99GW相比上升33%。截至今年三月底,中国一季度共出口非洲市场约3.22GW的光伏组件,同比去年2.31GW上升39%,是唯一同比去年一季度出现成长的区域市场。

2025年3月,中国出口非洲市场光伏组件单体国家占比以南非为首,总计出口约0.41GW的光伏组件,相比2024年同期的0.26GW上升58%,占整体非洲市场进口量体的31%。其次为摩洛哥的0.14GW,占比10%。今年一季度拉货方面,同样以南非的0.9GW居冠。

InfoLink海关数据显示,2025年3月中国共出口约23.38GW的光伏组件,环比上升44%,与2024年3月的24.51GW相比下降5%。截至今年三月底,中国一季度共出口约61.9GW的光伏组件,同比去年67.62GW下降8%。

总结2025年一季度全球光伏市场情势,除非洲之外的其他区域市场拉货量体同比2024年同期均出现下跌,主要因素为今年厂家考虑高质量质量发展,且供过于求的迹象严峻,多数保守调整稼动率,此外今年初中国《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》政策影响,考虑时间节点为430/531,厂家多数优先供应中国的「抢装潮」带动的国内需求,多数组件厂家暂缓或延期海外低价订单交付,导致海外市场供货量体略为缩减。然而,随着近期政策节点将近,抢装已经步入尾声,组件厂家已经开始交付前期签订的海外订单,考虑二季度需求将向上攀升,预期二季度中国出口海外组件量体环比一季度将出现上升,但同比2024年同期能否起到增量,仍需观察未来海外需求的动向与市场稳定性。

(转自:玻璃工业网)