核心结论

开年以来欧股表现亮眼,在全球主要股市中涨幅居前。

多重因素共振下,近期欧洲关注度明显提升:(1)24H2欧洲经济提升,与美国差距缩小:24H2欧洲经济明显提升,居民部门修复较快,企业部门相对低迷。究其原因,欧洲通胀大幅下行,带动消费者信心恢复,而24年6月欧央行降息周期启动,推动需求侧继续修复;(2)特朗普上台后推动俄乌冲突早日结束:尽管仍存变数,但俄乌局势的好转,带动欧洲市场风险偏好回升;(3)欧盟推出8000亿欧元国防开支计划,以及3月德国新政府的潜在大规模财政扩张计划,是重要催化剂:后续欧洲公共支出力度大概率提升,超出市场预期;(4)美股估值偏高+特朗普新政持续扰动,全球权益资金寻找非美市场机会:特朗普新政导致美国经济不确定性大幅提升,资金寻找非美市场机会,在估值偏低+盈利边际改善+财政新叙事催化下,欧股明显受益。

2025年欧洲经济有望小幅修复,内需确定性相对较高,但需警惕贸易战影响:(1)从经济总量看,2025年欧洲经济大概率处于提升状态:按欧央行最新预测,2025年欧元区实际GDP增速或从上年的0.8%提升至0.9%,仍处于复苏周期,但幅度相对偏弱;(2)消费强于投资,出口面临逆风:金融条件大幅放松+通胀压力已明显缓解,2025年欧洲消费有望继续改善,加息周期对投资端的抑制大概率消退,但国际环境带来新的不确定性。

估值低位+财政新叙事,欧股行情或未走完:(1)估值维度仍具性价比:截至3月上旬,欧股远期估值为14.4X,低于过去10年中位数(15.4X)和2000年以来中位数(14.5X);(2)2025年欧股盈利或边际上行,与美股盈利增速差边际收敛,但需持续关注加关税的潜在影响:按市场预期,2025年欧股EPS增速或从2024年的-1.9%提升至9.2%,美股EPS增速从10.4%小幅提升至11.8%;(3)对市场而言,欧洲财政扩张是最重要变量:若德国财政支出计划顺利推进,叠加欧盟的国防支出计划,意味着欧洲公共财政扩张力度有望加强。

但长期看美强欧弱格局暂难扭转,财政是X变量:(1)2010年以来美强欧弱格局持续演绎:欧洲经济增速持续弱于美国,欧股盈利同样弱于美股;(2)人口和产业竞争力上欧洲偏弱格局较难逆转,财政则有新的潜在叙事:欧洲人口问题更加突出,老龄化现象较为严重,同时欧洲产业竞争力下滑,相较美国差距扩大,这两大特征均较难逆转;欧债危机后欧洲财政发力相对克制,在德国新财政刺激计划+欧洲增加国防支出的潜在影响下,后续欧洲财政支出力度有望加强,对经济的拉动效用边际提升,但需持续观察。

风险提示:特朗普关税政策超预期;俄乌冲突反复;欧洲财政刺激力度低于预期

报告正文

1、开年以来欧股表现亮眼

开年以来全球市场的特征之一是欧股表现亮眼,在全球主要股市中涨幅居前。截至3月14日,按美元计价,欧洲三大股指——德国DAX指数、法国CAC40指数、英国富时100指数分别为20.9%、14.4%、9.9%,在全球市场中居于前列。而同期美股表现不佳,标普500、纳斯达克指数分别录得-3.9%、-7.9%的收益。

债券市场端欧洲尤其是德国国债收益率明显提升,较美国国债的收益差明显提升。截至3月7日,德国、英国10年期国债收益率分别由年初的2.40%、4.54%提升至2.87%、4.65%,上行47BP、11BP,而同期10年期美债收益率由4.57%下行至4.32%,使得欧债相较美债的收益差明显提升。

2、多重因素共振下,欧洲关注度明显提升

2.1 24H2欧洲经济边际提升,与美国差距缩小

从经济总量视角看,24H2欧洲经济明显提升,与美国的差距边际缩小。2024年全年,Q1-Q4欧洲实际GDP增速分别为0.5%、0.5%、1.0%和1.2%,而同期美国分别为2.9%、3.0%、2.7%和2.5%。尽管整体增速仍明显落后美国,但24H2欧洲经济明显提升,欧美经济差收窄。从结构看,消费端好转是欧洲经济上行的最大动力,截至24Q4,居民消费、政府消费分别由24Q1的1.0%、2.2%提升至1.5%、2.8%,而投资项和净出口整体仍偏低迷。

从经济景气度视角看,欧洲居民部门修复较快且强于美国,企业部门则相对低迷,与GDP数据特征相一致。参照OECD数据,欧元区消费者信心指数在2022年9月触底后波动提升,已由底部的95.3提升至2025年2月的99.1,尽管较疫情前水平仍有一定差距,但修复速率相对较快,尤其是在24H2相较美国的领先差距过大。与居民部门相比,企业部门仍相对低迷。2022年以来欧洲商业信心指数持续探底,2025年以来有初步好转迹象,但相较同期美国而言幅度偏弱。

欧洲经济景气度改善,尤其是居民部门的修复,首先源于欧洲通胀大幅下行,为居民部门信心恢复提供助力。2023年以来在逐步解决能源危机+欧央行大幅加息背景下,欧元区CPI同比从2022年10月最高的10.6%降至2024年9月的1.7%,尽管24.10以来通胀略有反弹,但整体仍在温和区间,为居民消费信心恢复提供支撑。

欧洲经济景气度改善,尤其是24H2以来的改善,受益于24年6月欧央行降息周期启动,需求侧继续修复。而在欧央行正式启动之前,由于持续加息下欧洲基本面已相对较差,因此市场在23年下半年对其降息已有一定预期,欧元区金融条件从23H2开始大幅转松,对24年欧洲经济带来提振。

2.2 俄乌冲突阶段性缓和,带动风险偏好回升

特朗普上台后极力推动俄乌冲突早日结束,对于欧洲经济的复苏带来提振,也带动了市场风险偏好回升。特朗普上台后在“美国优先”的战略指导下,将精力更多聚焦国内问题,减少乌克兰问题对美国的消耗。目前看其上任时提出的100天内结束俄乌冲突的概率较低,但俄乌冲突阶段性缓和概率较大,从而带动了欧洲市场的风险偏好回升。

2.3 欧洲增加国防开支与德国财政扩张计划,提振盈利预期

欧盟推出8000亿欧元的国防开支计划,叠加3月德国新政府有望推出大规模财政扩张计划,意味着欧洲公共支出力度大概率提升,超出市场预期。一方面,3月6日,欧盟27国领导人在布鲁塞尔特别峰会上达成历史性共识,一致同意大幅增加国防支出,该计划旨在调动8000亿欧元,打造“一个安全而有韧性的欧洲”,包括向成员国提供1500亿欧元的贷款(约合1600亿美元),用于成员国军事支出,同时在国防开支方面给予各国财政灵活性。另一方面,3月4日,德国联盟党和社会民主党(社民党)组阁谈判4日就支持国防和基础设施建设的相关财政支出计划达成一致,核心内容包括:(1)推动基础设施建设:为联邦政府、各州和市政府设立5000亿欧元的预算外基础设施特别基金,为期10年,其中1000亿欧元分配给联邦各州;(2)改革债务刹车规则,取消国防支出限制:超过国内生产总值(GDP)1%的国防开支将不计入德国的债务刹车,实质上相当于取消国防支出限制;(3)放宽州一级政府的财政约束:允许各州净借款上限从0%提高到GDP的0.35%,与联邦一级政府看齐;(4)长期债务刹车改革:一个专家委员会将制定一项提案,对债务制动器进行现代化改造,以永久促进投资。

2.4 美国经济不确定性加大,市场寻找价值洼地

美股估值偏高+特朗普新政持续扰动,全球权益资金积极寻找非美市场机会,作为价值洼地的欧股明显受益。截至2024年年底,以标普500为代表的美股远期估值为24.6X,处于历史偏高状态。而相较而言,可以对标标普500的欧洲斯托克600指数远期估值为14.4X,估值相对偏低。特朗普上台以来,加关税、削减政府工作人员等新政密集出台且反复横跳,导致美国经济不确定性大幅提升,市场对美股的盈利预期有所担忧。在此背景下,资金寻找非美市场的价值洼地,而估值相对偏低+盈利边际改善+财政新叙事的共同催化下,欧股明显受益。

3、估值低位+财政新叙事,欧股行情或未走完

3.1 2025年欧洲经济边际修复,内需确定性相对较高

从经济总量视角看,2025年欧洲经济大概率仍然处于提升状态。按欧央行3月份的最新预测,2025年欧元区实际GDP增速有望从上年的0.8%提升至0.9%,整体仍处于复苏周期,但幅度相对偏弱。其中,居民消费构成最主要贡献,增速有望从1.0%提升至1.4%;投资端或边际改善,增速或从上年的-1.8%提升至1.2%;出口端压力相对较大,考虑到特朗普加关税的潜在影响,出口增速或从上年的0.9%降至0.8%,使得2025年净出口对欧元区GDP贡献或转负(0.4%→-0.5%)。

金融条件大幅放松+通胀压力已明显缓解,意味着2025年欧洲消费的改善大概率继续,加息周期对投资端的抑制大概率消退,但国际环境带来新的不确定性。 2024年6月开始,欧央行进入降息通道,按再融资利率口径,政策利率从本轮降息前的4.25%下降至3月的2.65%,下降160BP,按金融条件领先基本面1-2个季度的规律看,2025年欧洲消费者面临的融资约束明显消退。另一方面,欧洲通胀压力已明显消退,参考欧央行的预计,2025年欧元区通胀率或由2024年的2.5%进一步下行至2.2%,意味着此前高通胀带来的不确定性继续大幅消退,对居民消费带来提振。企业投资端同样受益于欧洲降息驱动,预计2025年边际好转,但在全球贸易逆风背景下,企业投资修复或相对偏慢。

而特朗普加关税带来的逆风,是2025年欧洲经济最主要的风险点,具体影响仍需观察。与美国相比,欧洲经济对出口依赖度更高,在上一轮2018-2019中美贸易战期间,尽管欧洲受美国直接加关税政策影响较小,但欧洲出口同样面临挑战,尤其是在2019年贸易战影响下全球需求下行,带动欧洲出口增速明显下滑。与2018-2019年比,本轮特朗普加关税政策影响量级更大,且直接针对欧洲,特朗普政府 2月26日宣布对从欧洲进口的商品征收25%的关税,后续影响仍需观察。

3.2 估值低位+新财政叙事,欧股行情或未走完

尽管年初以来欧股已积累一定涨幅,但估值仍具性价比。年初以来与美股承压相比,欧股已积累一定涨幅,但截至3月上旬,欧股(按Europe Stoxx 600衡量)远期估值为14.4X,低于过去10年中位数(15.4X)和2000年以来中位数(14.5X)。在美国不确定性仍相对较高的背景下,出于全球资金再平衡的考虑,欧股估值仍具性价比。

从盈利端视角看,2025年欧股盈利或边际上行,与美股盈利增速差边际收敛,但需持续关注加关税的潜在影响。按市场预期,2025年欧股(Europe Stoxx 600)EPS增速或从2024年的-1.9%提升至9.2%,美股(标普500)EPS增速从10.4%小幅提升至11.8%,欧美盈利差有望缩小,投资欧股从盈利视角看性价比提升。但需要指出的是,特朗普加关税不确定性仍然较高,意味着后续盈利预期有下修可能性,需持续关注。

但对于市场而言,欧洲财政扩张的逻辑是最重要因素。近期市场对欧洲的关注度提升,估值低位和盈利端的边际修复提供基础,但更重要的催化在于欧洲的财政扩张计划。2010年以来欧股表现弱于美股的一个重要原因,在于欧洲公共财政支出力度偏弱,对于经济的托底效果不如美国。往后看,若德国财政支出扩张能够顺利推进,叠加欧盟的国防支出计划,意味着欧洲公共财政扩张力度有望加强。

4、但长期看美强欧弱格局暂难扭转,财政是X变量

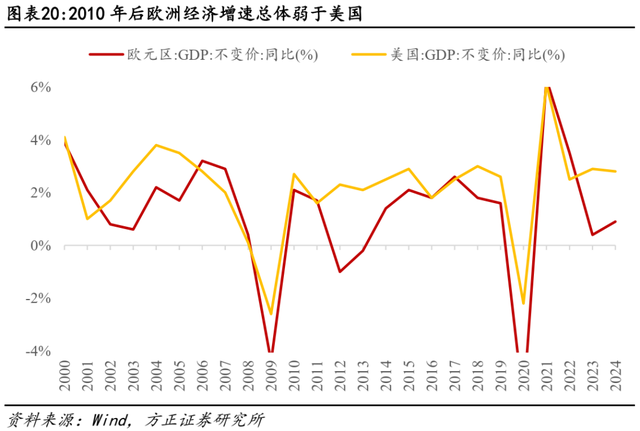

2010年后全球经济的重要特征之一是美强欧弱,欧洲经济增速持续弱于美国。美国实际经济增速中枢维持在2%以上,而欧洲则相对偏弱,尤其是2022年俄乌冲突爆发以来,美欧经济差明显加大。

美强欧弱映射在股票市场上,体现为2010年后美股盈利持续优于欧股。按ROE数据计算,2010年前以Europe Stoxx 600衡量的欧股ROE相较美股(按标普500衡量)差距不大,尤其是2002-2007年欧股ROE持续上行,较美股差距显著收窄。但2010年后伴随着美欧经济的分化,欧股ROE持续低于美国。截至24Q4,欧股ROE为13.2%,同期美股则为18.3%。

究其原因,美强欧弱首先在于欧洲面临的人口问题更加突出,尤其是老龄化现象较为严重,对欧洲市场需求带来抑制,往后看这一特征很难逆转。2010年以来欧洲老龄化程度持续高于美国,截至2023年欧盟28国、美国的65岁以上人口占比分别为21.6%、17.4%,而按OECD预期,到2060年这一数据将分别上升至29.3%、23.4%。欧洲老龄化现象较为严重,且吸引移民的能力弱于美国,对欧洲市场的消费和投资带来一定抑制。

美强欧弱的原因其次在于欧洲产业竞争力边际下降,相较美国差距扩大,同时面临中国等新兴市场竞争,往后看这一特征同样较难逆转。2010年以来,欧洲由于其市场相对分割、财政投资相对克制等因素,在产业发展上相对缓慢,移动互联网、新能源及AI等产业上落后于中美。从欧美的股市结构看,与美股相比,欧股中AI等科技类公司占比偏低,医药、工业和银行等相对传统行业的市值位居前列,反映出欧洲在新兴产业上的相对滞后,而往后看这一趋势同样较难逆转。

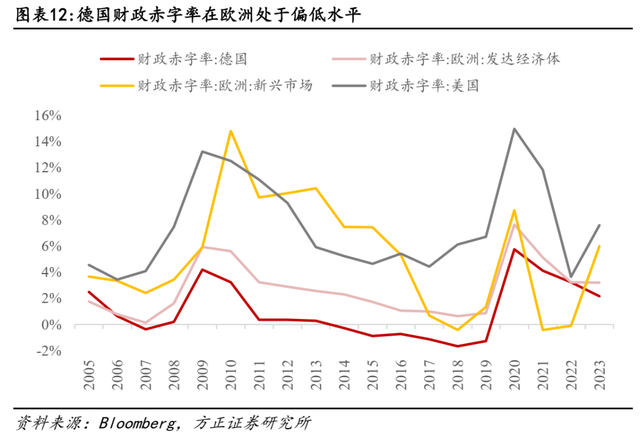

美强欧弱的第三个原因在于欧债危机后欧洲财政发力相对克制,在德国新财政刺激计划+欧洲增加国防支出的潜在影响下,后续欧洲财政支出力度有望加强,对经济的拉动效用边际提升,但仍持续观察。2010年前欧洲政府部门加杠杆力度强于美国,但2010-2012年欧债危机后,欧洲财政支出相对克制,体现在政府部门杠杆率上,截至24Q3,欧元区政府部门杠杆率为88.1%,而同期美国为112.4%,意味着在逆周期财政政策力度上欧洲显著落后于美国,这在很大程度上能解释2010年以来的美国经济强于欧洲。

但需要指出的是欧洲各国面临的债务约束情况不一,目前看德国政府加杠杆的空间较大。按政府部门杠杆率看,截至24Q3,希腊、冰岛、意大利、法国、西班牙、葡萄牙、英国等经济体均超100%,债务压力相对较大。而在大型经济体中,德国杠杆率(61.9%),加杠杆空间相对较大。往后看,在欧洲增加国防支出+德国等经济体扩财政的催化下,欧洲财政空间大概率打开,但意大利、法国等债务压力较大,同时欧盟国内就扩财政是否能达成共识还存在变数,后续仍然需要观察。

5、风险提示

特朗普关税政策超预期;俄乌冲突反复;欧洲财政刺激力度低于预期

本文来自方正证券研究所于2025年3月16日发布的报告《分析师:燕翔, S1220525030001

3