最近,有不少买分红险的朋友都坐不住了。

截止6月,已经有7家保司公布了去年的分红实现率。

几十款产品平均下来,分红实现率居然只有35%左右,

仔细一看更离谱,7家保险公司加起来336款产品,

居然仅仅只有8款的分红实现率达到了100%,连平安这种大保司都全军覆没了。

一个月前财子就跟大家说过,

各家保司未来俩月会陆陆续续公布分红实现率,大家拭目以待,

但现在看这发展,好像跟大家想象中不太一样啊。

01

我知道肯定有朋友想问:

既然分红实现率表现这么惨,那分红险是暴雷了吗?

当然不是。

这会儿说暴雷,为时尚早。

因为财子仔细看了各家的情况和这两年的政策,

发现这次分红实现率给大家一个"惊雷",主要还是政策原因,只有少部分保司才是投资收益影响。

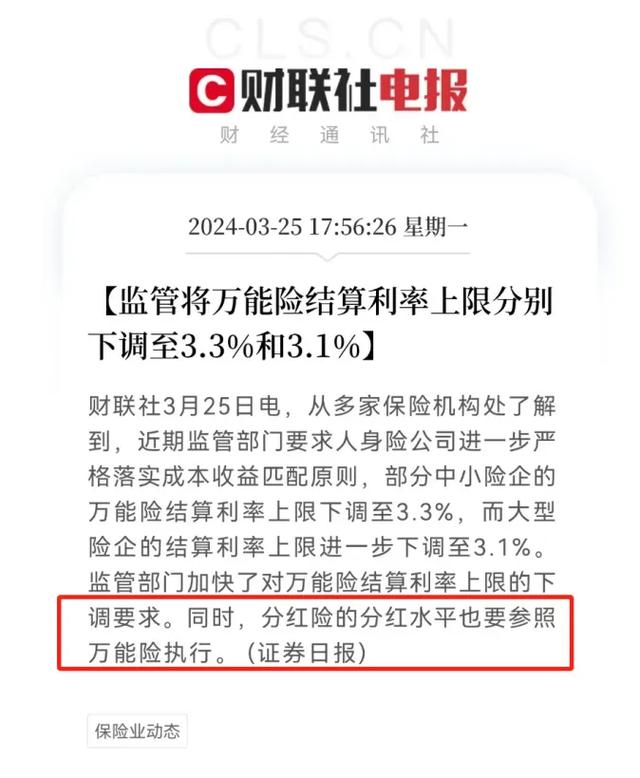

先说政策,这个影响最大,指的是“限高令”。

限定了分红险、万能险的最高实际收益率。

年初的时候,由于行业整体投资收益率下行、利差损风险严重等等一系列原因,

监管强行压降了万能险、分红险的实际收益率。

万能险降到了3.3%和3.1%,而分红险被压到了3.2%和3.0%。

强行压低会有什么影响?

很明显,影响到了分红实现率的计算,实现率一下子变低了很多。

简单给大家举个例子。

目前我们的分红险,保底收益是2.5%。

而一般情况下,保司给大家承诺的中档预期收益,有4.5%。

正常按照规定,保险公司必须拿不低于可分配盈余的70%用做分红。

那如果按照中档收益演示来给大家分红,那浮动收益其实能达到(4.5%-2.5%)×70%=1.4%。

但实际上呢,监管强行压低了分红险的实际收益率。

假设实际收益率是监管要求的3.0%,那么这份分红险去年能给到我们的浮动收益,只有0.5%。

所以计算下来,分红实现率只有0.5%÷1.4%=35.7%,

和目前的平均实现率差不多,像平安就有不少产品都符合这个结果。

那么问题来了,按理说分红实现率不是还和保险公司的投资情况有关吗?

难道这次只有政策的锅?

那肯定不是。

大部分保司,其实和光大永明的情况差不多,整体投资收益都还不错。

但的确有小部分公司,它确实是投资能力不行,给不出分红。

比如瑞泰,最高实现率也才10%,

这已经没法用政策当借口了。

财子看了瑞泰公开披露的数据,

2023年末,瑞泰人寿净利润为-1.42亿元,亏了1.42亿。

压根儿没赚多少钱,就算它们想给大家一个好的分红,也实在是给不起。

02

接下来再解决一个大家非常关心的问题:

分红实现率这么差,目前已经买到手的分红险,会受影响吗?

要说影响,几乎没有。

长远来看,分红险的收益甚至都不会有太大波动。

这次分红实现率低,大部分是因为“限高令”。

换句话说,一些投资收益表现不错的保险公司,

其实是有钱能给大家分红的,但被监管按着不让给。

这笔“省”下来钱不是被保险公司吞了,而是大概率被监管要求储存进了“分红保险特别储备账户”里。

这个账户,保险公司每年赚到钱之后,就得拿出一部分放进去。

换句话说,就是存来“应急”的。

等未来不“限高”了之后,肯定还得再给到大家手里。

限高的目的,是监管保险公司未来会过“苦日子”,现在钱都发了,未来万一投资回报不好,就没法向保民交代。

另外,即便有部分保司的确是因为投资收益不好,咱们也有“后招”。

大家知道经济是有周期的,保险公司投资也会有相应的波动。

所以,保险行业惯例会建立“投资平滑机制”。

简单说,就是如果今年分的少,多出来的部分会留给光景不太好的年份,

如果连续几年都有比较多的盈余,监管也有规定,要将多出的部分一次性补发给大家。

主要就是一个“稳定”。

监管给咱们立了足够厚的“盾”,

从结果上来看,大家完全可以把心放回肚子里。

所以啊,已经买了分红险的朋友不用太担心收益,对分红险还是可以有足够的信心。

但同时,也要调整一下心态,

不要把分红险某些表现好的年份,当成理所当然的常态,一定要对风险有所警惕。

03

那么问题来了,分红险还能买吗?

肯定还是能买的。

原因很简单,上面我们也看到了,即便这次如此苛刻的限高了,分红险的收益率依然比较可观。

并且,从保险行业的发展趋势看,分红险在未来,大概率会成为中国保险行业的主流产品。

关于这点,其实2023年,监管对于分红险的推进,就给出了足够的决心。

一个非常重要的信号,

就是当时监管新规强制要求保险公司披露分红险的红利实现率,

其动机也很显然,

为了推动行业主流产品从增额寿向分红险转型做铺垫。

只是可惜的是,面对今年如此恶劣的投资环境,保险公司的投资压力剧增,监管又不得“忍痛”去压低分红险的实际收益率,

一个不小心,打了自己的脸,

被压低的分红实现率低,让很多朋友直接坐不住了。

但长远来看,不管是为了应对利率下行的大趋势,还是为了降低风险,

分红险就是下一个“主流”。

参考欧美国家以及中国香港等发达保险市场,分红险其实都已经是主力险种了。

而内陆,分红险已经是市场大势所趋,又有监管推动,

未来保险行业的投资环境必然会慢慢改善 ,分红产品的实现率大概率不会再这么“吓人”。

就让这次的“暴雷”,逐渐被历史淡忘吧。

更何况从收益上来看,

目前的分红险哪怕有监管限高,只有35.7%的实现率,收益也仍旧能和一些固收产品收益打个平手。

虽说,这个收益可能不够高,

但是对比当下的国债和定存的收益来看,也还算不错。

当然了,对我们消费者来说,

未来如果买分红险,一个前提千万不要忘,就是提前了解分红险有一部分的“不确定性”风险,做好最坏的打算。

如果大家能接受分红的一定不确定性,风险偏好积极,愿意去拿0.5%的确定性收益去挑战上限,买分红险准没错。

但是如果极度厌恶风险,不能接受一丁点的不确定性,那还是建议去选择固定3%的产品,安安稳稳更踏实一点。

具体操作上,

挑选产品时,一定要关注保司的投资水平。过去我们也总结出了“五维挑选逻辑”,还是非常有效的。

这里尤其需要注意的是,

对普通人,收益构成方面,尽量选固定收益更高的产品。

这样一来,即便未来分红实现率不够理想,保底收益也足够漂亮。

既然投储蓄险,大家的心态肯定出于防守考虑,那么就稳一点。

买储蓄险,谁不是追求稳稳的幸福呢,对不?