2023年国家层面针对汽车行业的政策指引频出,新能源车市场需求持续走强。12月新能源乘用车生产达到109.5万辆,同比增长45%,环比增长10%。今年以来累计生产892万辆,同比增长34%。12月新能源乘用车批发销量达到110.8万辆,同比增长48%,环比增长15%;今年以来累计批发887万辆,同比增长36%。12月新能源车市场零售94.4万辆,同比增长47%,环比增长12%;今年以来累计零售775万辆,同比增长36%。12月新能源车出口10.2万辆,同比增长40%,环比增长19%;今年以来累计出口104万辆,同比增长71%。

2023年高端新能源和A0级新能源表现持续走强。国家层面针对汽车行业的政策指引频出,商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,各地车展及发放消费券等丰富多彩的促消活动,对提振消费信心有较好的增进效果。国内新能源格局激烈变化,头部效应日益明显,高端相对较强。蔚来、小鹏、理想等新势力总体较好,比亚迪、吉利、长安等传统车企新能源高端发展较快。一、新能源乘用车总体走势1. 12月新能源车批发很强

1-12月新能源乘用车批发销量达到887万辆,同比增长36%。

今年以来由于锂和镍等原材料回落导致动力电池价格有下降的趋势,有利于企业年初减产,去历史库存,实现新品较强增量。

1-12月的中国销量较强,体现新能源需求较好,未来仍有上升潜力。2. 12月新能源车零售增速强

2023年累计零售775万辆,同比增长36%。12月的新能源车的走势相对较稳,燃油车促销潮带来的抑制效应不强。

3. 12月新能源车出口增速强

1-12月累计出口104万台,同比增71%。从自主出口的海外市场零售数据监控看,上汽等自主品牌在欧洲表现较强。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。12月的低基数对出口促进加大,未来几个月全年新能源汽车出口预计仍较高增长。

4. 新能源渗透率走势-批发

12月,自主品牌新能源车渗透率59.3%;豪华车中的新能源车渗透率33.2%;而主流合资品牌新能源车渗透率仅有7.4%。

5.全国新能源渗透率-零售

12月,自主品牌中的新能源车渗透率64.6%;豪华车中的新能源车渗透率29.5%;而主流合资品牌中的新能源车渗透率仅有6.0%。

二、新能源乘用车市场结构分析1. 新能源车的箱型结构

2023年12月纯电动车的SUV占比达到39%,而增程式SUV的占比达到85%,真插混新能源车的SUV占比达到58%,形成纯电动SUV占比最低,而增程式SUV占比最高的差异化的特征,这样也推动整个车市从SUV向轿车市场延伸的产品增量空间。

2. 新能源车的级别-各级别相对均衡

12月纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量16.1万辆,同比增长8%,环比增长21%,占纯电动的21%份额,同比下降5个百分点;A0级批发销量22.8万辆,占纯电动的30%份额,同比增加10个百分点;A级电动车14.3万,占纯电动份额19%,同比下降8个百分点; B级电动车销量20.2万辆,同比增长47%,环比增长12%,占纯电动份额27%。各级别电动车销量相对分化。

3. 新能源车的自主和新势力表现持续较强

从月度国内零售份额看, 纯电动自主加新势力80%,超强。主力合资车企加传统豪华车的总体比不过特斯拉。

蔚来、哪吒、理想、零跑等新势力车企销量同比和环比表现总体仍较强,尤其是蔚来、理想等表现较强,这也是细分市场赛道的优势。

自主品牌的纯电动市场占据较大优势,特斯拉是主要高端。近期插混的自主日益占据主导优势。三、12月新能源车主力厂家分化

1. 历年逐月新能源车主力厂家销量走势

2. 历年纯电动主力厂家销量走势

近几年以来纯电动乘用车市场仍然是比亚迪、特斯拉和传统自主品牌为主的格局。12月新能源乘用车市场多元化发力,大集团新能源表现分化。12月纯电动车企表现强的是比亚迪、上通五菱汽车、特斯拉呈现强势增长,拉动12月总体较强;而吉利汽车和上汽乘用车等的走势也很好;蔚来等新势力的总体走势较好;广汽埃安超越小鹏汽车较大。

3. 插电混新能源车企业

2023年12月份插电混动市场走势分化,主要的厂家是比亚迪处于绝对领先,比亚迪由于销量较高,放到右轴。理想汽车、长城、长安汽车、吉利汽车等跟进比亚迪发展插混,但差距较大。近期吉利和长城新品的插混产品很有竞争力。

零跑、赛力斯新能源、长安、理想汽车共同推动增程式插混增长。近期赛力斯的纯电动也开始启动,形成差异特色。

合资车企插混市场表现相对较弱。由于产业链差异,插电混动动力车型的部分合资企业表现相对优秀。欧系的上汽大众近期插混较强,豪华车的插混不强。四、12月新能源车主力车型销量表现较强1、12月新能源车型批发量均较好

12月乘用车批发销量超两万辆的车型有30个:其中比亚迪宋:84,039辆、Model Y:62,158辆、宏光MINI:50,561辆、海鸥:50,525辆、五菱缤果:48,979辆、比亚迪秦:46,394辆。其中新能源位列总体乘用车车型销量前6位,优势地位明显。

2、12月纯电动车型批发量均较好

12月纯电动车型表现相对较强的是特斯拉MODEL Y、宏光mini、海鸥、海豚、比亚迪元、MODEL3、埃安y等产品。

微型电动车的海鸥、吉利熊猫MINI崛起,长安lumin等新品表现较好。新势力的私人市场开拓较好。

前期微型电动车的五菱一枝独秀,五菱宏光MINI之后的缤果的产品力超强,也符合入门需求,但近期压力较大。3、插电混动车型批发走势

插电混合动力车型体现传统内资企业为主的特色。近期比亚迪宋、秦PLUS、问界M7、理想L7、汉、唐等销量较好。欧美豪华插混车型的市场接受度不足,销量走势也相对平稳。

增程式电动车的理想L7的表现明显较强,而且深蓝SL03也表现较好,说明消费者对高端电动车还是有很好的的接受度,增程式如果消除顾虑也是被接受的。

近期纯电动和插混出口车型走向欧洲市场的表现较好,上汽荣威等出口较多,形成欧洲新能源市场对中国插混的拉动。五、12月纯电动车型分价段主力车型1、10万元以下纯电动车型

纯电动车的10万元以下市场主要竞争格局还是以小车为主的特征,尤其是A00级的宏光mini、比亚迪海鸥、长安lumin、吉利mini等车型表现是相对较强,而A0级的10万元高端的像五菱缤果等表现都是不错的。

2、10-20万元纯电动主力车型批发走势

10-20万元纯电动市场,比亚迪的主力车型较强。比亚迪占据A0级绝对优势的地位,比亚迪元、埃安Y表现相对较强,而比亚迪秦近期大幅走强。

上汽的出口主力车型木兰等表现较强,海外市场潜力巨大。埃安S、埃安Y等车型表现也很强。3、20-30万元车型批发销量表现较好

20-30万元市场纯电动车型,主力车型仍然是Model Y、Model3,然后还有比亚迪汉、极氪001等车型,尤其是Model Y销量12月份走势较强,内销较强。未来来看,Model Y的销量仍然是在20-30万区间绝对领军的车型。高端的比亚迪汉的销量也是压力不大的走势特征,但像小鹏P7等的表现也是仍需努力。

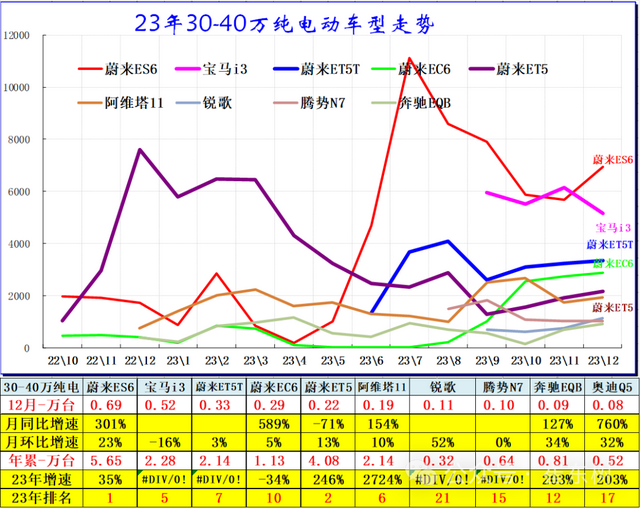

4、30-40万元市场较强

30-40万元市场里有蔚来ES6、蔚来ET5、宝马i3等表现相对较强。蔚来品牌高端车型较强,产能提升后ES6市场表现超强,ET5销量表现进一步提升。目前总体来看,市场竞争表现体现自主新势力与豪华全面竞争的特征。

5、40万元以上纯电动主力车型

40万元以上的纯电动市场,近期销量不断走强。领军车型主要是蔚来ES8等自主高端。宝马IX3等国际豪华车的电动车产品也有一定的销量,但与自主电动车仍有差距。

近期40万以上车型总体较好,消费升级对自主高端接受度大幅提升。其中蔚来ES8在 8-10月连续月销超过2000台,11-12月仍牢牢占据智能高端SUV主导地位。奔驰EQE和凯迪拉克锐歌上市后也表现不错。

自主品牌电动车技术升级较快,推动电动车的市场竞争力大增。40万以上高端轿车市场呈现新品较强的拉动效应,国际豪华品牌车企的电动化需要加速适应中国消费偏好。附:近日信息合集*乘用车价格段市场结构分析-12月

*中国汽车出口522万台、1016亿美元——均世界第一*车市扫描-2024年01期(01月01日-01月07日)*12月乘用车市场运行特征分析*【月度分析】2023年12月份全国乘用车市场分析*2024年第1批新能源车免车购税目录分析*乘用车新车的分级测算探讨-2023年12月*2023年1-12月全国汽车市场召回状态跟踪*电车与电网融合互动利好车市增长*振兴车市-永远缅怀饶达老师*车市扫描-2023年51期(12月25日-12月31日)*【新能源】乘联会2023年12月新能源乘用车厂商批发销量快讯*2023年中国汽车出口海外部分数据跟踪-11月*2024年中国车市将更高更强*2023年11月中国占世界新能源车份额68%

*2023年11月中国占世界汽车份额38%

*全国充电桩市场分析-2023年1-11月

*2023年11月汽车行业收入增19%、利润增24%、利润率5.4%*车市扫描-2023年50期(12月18日-12月24日)*2023年11月中国汽车进口8.3万增21%*整车为王——蔚来发展的验证*2023年11月新能源乘用车区域市场分析*2023年11月中国汽车出口市场分析*【乘联会论坛】2023年11月皮卡市场分析*全国商用车国内市场运行特征—2023年11月*车市扫描-2023年49期(12月11日-12月17日)*新能源车锂电池市场分析-2023年11月*全国乘用车市场11月末库存392万台、库存63天

*上海绿牌新政调整相对温和

*11月乘用车细分市场车型走势

*2023年11月汽车生产增24%,消费增15%,新能源汽车101万渗透率34%、37平米房/车

*11月汽车细分市场走势和厂家竞争表现分析*新能源车车购税门槛指标调整力度不小*汽车保有上牌报废出口分析*全国乘用车市场总体库存进入去库存周期*部分上市公司财报跟踪分析*公安部上牌和驾驶员数据分析-2023年1-9月