净利暴增2949%,股价涨超10倍,还香吗?

文/每日资本论

股价涨10倍后,谁敢下手?但不可思议的是,三大全球知名金融机构都相中了这家A股上市公司。

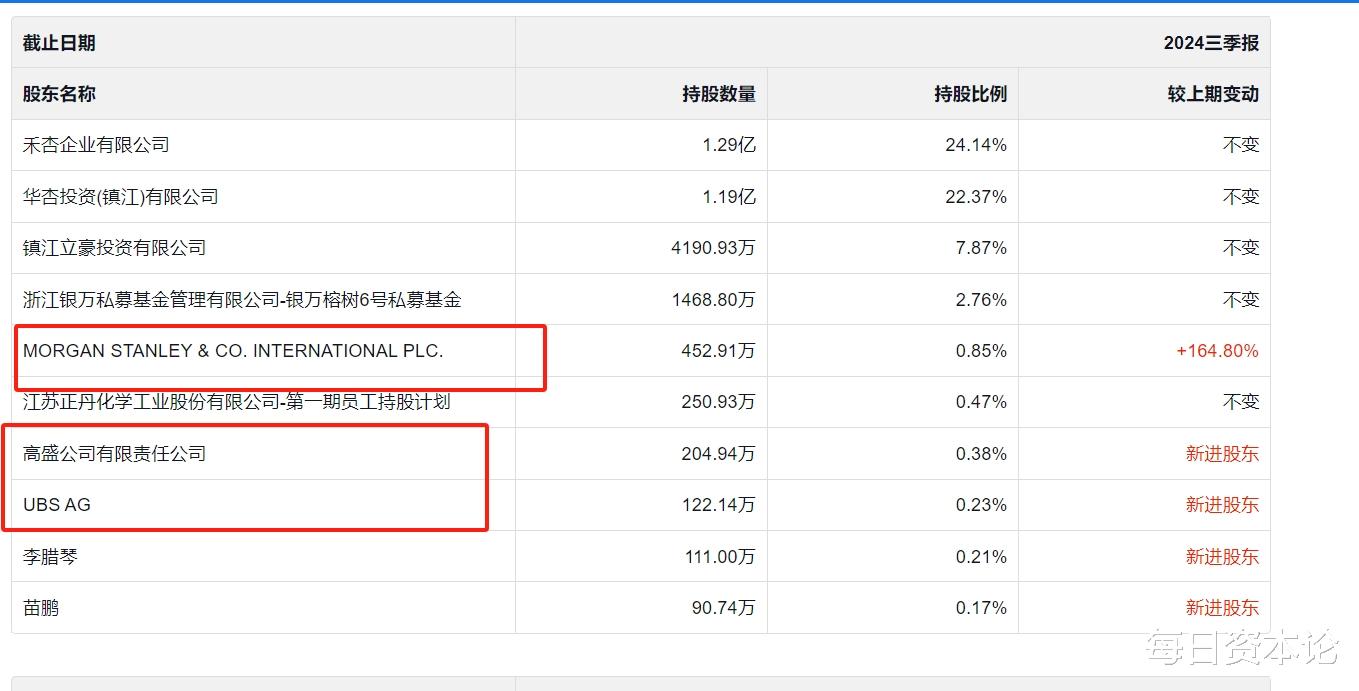

近日,部分媒体披露了,MORGAN STANLEY & CO. INTERNATIONAL PLC.(下称,摩根士丹利)和高盛公司有限责任公司(下称,高盛)悄悄地布局了江苏正丹化学工业股份有限公司(下称,正丹股份),前者成为其第五大股东,后者成为第七大股东。另外,UBS AG(下称,瑞银)也以持股122.14万股成为其第八大股东。

有意思的是,今年正丹股份在证券市场热得发烫。自今年2月7日2.81元起,正丹股份就开始了狂飙模式,到今年的6月13日,其股价已经摸高36.65元。因涨幅超过了10倍,在今年上半年被部分投资者称为“股王”。

不过,自那以后,正丹股份就进入了调整阶段,股价也一度回落到16.47元附近,悲观的情绪很快让部分投资者认为“股王”神话破灭。

那么,在这种情况下,摩根士丹利、高盛和瑞银是脑子发热了做各位散户的接盘人?显而易见,没有资本会当慈善家。

先来聊聊正丹股份到底是因为什么变成香饽饽了。公开资料显示,正丹股份是一家特种精细化工领域的高科技企业,主要围绕碳九芳烃产业链,有效综合利用上游炼油厂炼油过程中产生的副产品,研发、生产和销售低毒性、低致癌性、高安全性、高性能、高附加值的新材料。

位于江苏镇江,实控人为曹正国,沈杏秀夫妇,其通过禾杏企业有限公司直接持有正丹股份24.13%的股份,另外银万榕树6号私募基金也是其一致行动人,持有公司股份约1469万股,占公司总股本的比例为约2.79%。目前,正丹股份的主要产品包括偏苯三酸酐(TMA)、偏苯三酸三辛酯 (TOTM)、乙烯基甲苯(VT)、均四甲苯等。

2017年4月18日,正丹股份迎来高光时刻,成功在创业板上市,每股发行价10.73元。但没想到,正丹股份上市即巅峰。在上市那一波行情中,其摸高29.6元后(不复权),股价便开始了漫漫下跌路。到2020年2月4日,正丹股份的股价已经跌至3.97元,今年2月份,更是跌到了3元以下。

正丹股份低迷的股价走势与业绩息息相关。2017年上市当年,正丹股份的净利润就同比负增长。从2017年到2023年,除中间的2020年和2021年外,其余年份净利润同比都是负增长,尤其是2023年净利润只剩下区区数百万,同比大跌82.31%;销售净利率更是只有0.64%。

但2024年风云突变,正丹股份开始大逆袭。2024年一季度,销售净利率猛增至11.39%,三季度更是达到了31.78%。净利润一季度为5899.25万元,同比大增412.94%;到三季度则达到了8.25亿元,同比暴增2949.37%。

换言之,正丹股份不仅越来越能挣钱,还越来越值钱。

如此巨大反差的背后其实就是偏苯三酸酐的价格骤升以及公司的扩产是使得公司净利润大幅增长的主要原因。

偏苯三酸酐是一种重要的高分子有机化合物,属于精细化工行业细分领域的高端产品,被广泛应用于环保增塑剂、高端粉末涂料、高级绝缘漆、高级润滑油及高温固化剂等,提升其耐热性、耐候性、耐迁移性、耐腐蚀性、抗挥发性、耐高温等性能。其主要用于生产一种无毒环保增塑剂偏苯三酸三辛酯(TOTM)、粉末喷涂树脂、聚酰胺酰亚胺绝缘漆。

无巧不成书。原本偏苯三酸酐产量7万吨/年的世界第二大生产商英力士官方在4月3日宣布停产偏苯三酸酐,之后,国内的偏苯三酸酐市场报价飞速上涨,从大约2万元/吨2个月内飙升至5万元/吨。

在英力士宣布永久停产后不久。正丹股份于6月11日披露,拟投资3.5亿元建设年产6.5万吨偏苯三酸酐绿色化升级改造项目,项目建设总工期预计24个月。公司表示,项目建成后可以有效解决公司目前TMA产能不足的问题,填补市场缺口。

9月6日,正丹股份公告称,拟与持股5%以上股东华杏投资(镇江)有限公司(以下简称“华杏投资”)共同投资不超8000万美元在新加坡新设控股子公司Zhengdan Chemical SG Pte.Ltd.(公司持股 70%,华杏投资持股 30%,以下简称“新加坡正丹”),并在马来西亚投资建设生产基地,初步规划建设年产5万吨TMA项目以及年产2万吨新材料特种单体项目。

惯性思维,若今年四季度偏苯三酸酐市场报价继续保持在5万元/吨以上的高位,那么,正丹股份自然而然还是很香很香。这或许摩根士丹利、高盛等外资金融巨头的基础逻辑。

但同时也存在另一个问题,一旦产能上来或者类似英力士突然有复产这样的信息传出,偏苯三酸酐的价格必然会大幅回落。因此,投资者要密切关注偏苯三酸酐的价格波动。这直接关系到正丹股份在二级市场会不会再来一个惊喜。

值得一提的是,就在正丹股份三季报抢眼之时,其控股股东禾杏企业有限公司的一致行动人银万榕树6号私募基金计划在15个交易日后的3个月内,以集中竞价或大宗交易方式,合计减持公司股份不超过280.61万股(占公司总股本的0.53%)。

虽然减持不多,但有点见好就收的感觉。毕竟,化工企业的周期性踏不好节奏,受伤的就是自己。

再来说说,外资到底要干什么?

摩根士丹利是最早持有正丹股份的。数据显示,2023年中报时摩根士丹利尚未出现在正丹股份10大流通股东名单中。但当年的三季报成为第九大流通股东,持股157.55万股,持股比例达到0.32%,2023年年报时增加到0.38%。

而2024年2月7日和一季报,摩根士丹利没有出现在十大流通股东名单中,且第十大流通股东的持股比例为0.22%。也就是说,在此期间,摩根士丹利进行了减持套现。

重点来了,2024年中报,摩根士丹利再度持股0.32%,成为第六大股东;巴克莱银行持股0.22%,成为第九大股东。到三季报,摩根持股比例增加到0.38%,高盛和瑞银首次加入到十大流通股东,巴克莱银行退出了十大流通股东。

简单说,自中报的6月30日到三季报的9月30日,正丹股份的股价已经完成了10倍涨幅,且这个期间正丹股份股价在33元到16.47元之间波动,期间有一次较大幅度的调整。最近的这波涨幅,也就刚刚解套了今年这三家外资金融机构买入的区间。

显然,这部分资金还是想“做点事”,解套或许只是第一步,那么接下来会快速撤退,还是折腾到年报出台?

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】