2 \ 2021年通货膨胀意外增加。我们分析了2021年观察到的通货膨胀激增。我们关注今年有三个原因。首先,通货膨胀率大幅上升,在商品和服务方面表现出相当的异质性:它集中在食品和能源项目上。其次,这一增长在很大程度上是出乎意料的:无论是家庭、金融市场还是专业人士预测者曾预计到2020年底,甚至2021年年中。第三,这一增长被(错误地)认为是短暂的,在2022年迅速恢复到相对较低的通胀水平。这三个原因使2021年的事件成为研究大规模、暂时性通胀冲击对家庭资产负债表影响的理想时机。2021年通货膨胀率飙升。图1显示了自2020年1月以来西班牙HICP总体通货膨胀的演变情况以及主要类别。2021年通货膨胀飙升,能源和食品的增长幅度大于服务业或工业制成品。这一通胀率远高于2020年12月(-0.6%)甚至6月的通胀率2021年(2.5%),

反映了2021年通货膨胀的激增。然后,我们直接从西班牙国家统计研究所(INE)收集不同支出类别的价格指数和通货膨胀数据。以2021年为重点,附录a表2第(a)列显示了西班牙消费者价格协调指数(HICP)的年增长率2021年12月为6.6%。价格的上涨是不对称的。一方面,住房、水、电力、天然气和其他燃料增长了20%以上,交通运输增长了10%以上,反映了新冠肺炎危机后石油和天然气价格的大幅上涨。另一方面,通信下降了-0.3%,服装和鞋类仅增长0.7%. 第(b)列显示了2021年用于计算总通胀的权重,INE使用EPF响应进行计算。食品和非酒精饮料、住房和交通几乎占普通个人消费支出的一半。通货膨胀的激增在很大程度上是出乎意料的。表1显示了不同的指标-西班牙通胀预期。其中包括专业预测者调查(SPF)、

欧洲央行宏观经济预测、欧洲央行消费者预期调查(CES)以及由通胀挂钩掉期(ILS)得出的即时远期利率。前两个指标,即SPF和欧洲央行的预测,预测了西班牙的通货膨胀。SPF是一项调查银行和经济机构。欧洲央行的预测基于不同的计量经济学模型。CES是对欧洲六个主要国家的家庭进行的调查;除其他几个预期问题外,它还包括一个关于他们12个月前通胀预测的问题。ILS是市场指标。它们反映了通货膨胀风险的补偿

图1:西班牙HICP通货膨胀的演变:一般和主要组成部分

该图显示了2020年1月至2022年12月西班牙HICP的总体通胀率及其主要组成部分的通胀率。阴影区域对应于2021年1月至12月。资料来源:西班牙国家统计局(INE,www.INE.es)

表1:2021年和2022年的通胀预期指标

市场参与者的要求。它们并不能反映真正的通胀预期,因为如果市场参与者厌恶风险,它们可能包括一定的期限溢价。附录A中的图5显示了在相关分析期间,上述两个指标的预期演变。所有这些指标,包括表1中的点预测以及图5中2020年和2021年的演变,都表明2021年通货膨胀的增加在很大程度上是出乎意料的。2020年12月的预期(表2中的第一列)相对较低,均低于欧洲央行2%的目标。2021年的平均通货膨胀率为3.1%,远高于通胀预期。这些数字与上述6.6%的通货膨胀率之间的比较并不简单,因为其中一些反映了年间通货膨胀率的点估计(ILS和CES),可以与6.6%进行比较,而另一些则反映了平均年通货膨胀率(SPF和ECB预测)。尽管如此,所有这些数字都支持经济主体预计2020年通胀不会像2021年那样激增。

图5中显示的期望演变强调了这一结论。欧洲央行2020年的预测(上图)预测2021年的通货膨胀率远低于2%。直到2021年中期,通货膨胀才在2021年底出现预计将超过2%。CES上的家庭预期也显示了类似的情况;即使到2021年8月,西班牙的一年期通胀预期也为2%(即2021年8月份预计2021年7月至2022年7月的通胀率约为2%)。通货膨胀的激增预计是暂时的。最后,我们认为-通货膨胀预计将是一种暂时现象。尽管如此,2022年的通胀预期在2020年12月至2021年6月期间发生了剧烈变化(表1中的第二和第四列)到2021年6月,2021年的预期通胀率远高于此前的预期(第三列)。尽管2022年的通胀预期逐步调整到2021年底,但这一证据表明,市场和人们都将通胀的波动解释为暂时的。例如,在以下货币政策声明中2021年9月9日举行的欧洲央行管理委员会会议上,拉加德总统表示,

“目前的通胀增长预计在很大程度上是暂时的,潜在的价格压力只会缓慢上升。”8这在欧洲央行的预测中得到了系统的反映,如图5的顶部面板所示。2021年全年进行的通胀预测到2022年中期,通货膨胀率已回升至2%(或以下)。

3 量化意外,通货膨胀对个人财富影响的3A理论框架。在本节中,我们介绍了一个理论框架来分析意外通货膨胀对代理人财富的影响。时间t是离散的。价格指数。代理商可以消费K个不同行业的商品或服务。综合价格水平Pt构建为

其中pkt是商品k∈k的价格,ωkt=平均消费者篮子中不同商品在时间t的权重?Kk=1ωk=1。我们将总通胀和部门通胀定义为

分别。财富。个人j在时间t的净财富Ptat是现金、mj、t、存款和债券、dj、t、不动产(如股票或住房)、sj、t和(减去)消费债务和抵押贷款的总和bj、t:

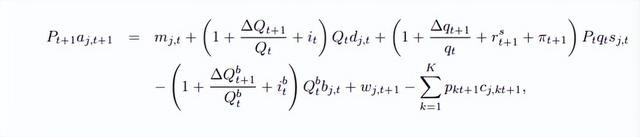

其中,用实际价值表示的财富,Qt和Qbt分别是名义资产和负债的价格,qtis是实际资产的价格。每个时期,个人收到 (i) 由于工资、失业救济金或养老金支付而产生的名义劳动收入wj,t; (ii) 名义利息能力 (贷款和抵押贷款) 9; 以及 (iii) 实物资产 (租金、资本利得、股息) 的实际利息支付。每个时期,代理人还在消费上花费名义金额Pt 1Cj,t 1 = PKk = 1pkt 1cj,kt 1,其中cj,kt是商品/服务k的消费。

Where其中Qt 1Qt ≡ Qt 1-QtQt,Qqt 1qt ≡ qt 1-qtqtandy 1-qtqtt1Qbt ≡ Qbt 1-QbtQt1-QbtQtt1-QbtQt1-QbtQt1-QbtQtt1-库存库,真实情况,反应。预算重建反映在下一个周期内的nominalwealth是在一个周期内的结果/在一个周期内的洪水,interestpayments, 我们可以用时间t的价格水平来表示时间t 1的财富。这是

我们应用了通货膨胀的定义 (1)。我们可以将单个权重 ω j,kt 1 ≡ pktcj,kt 1PtCj,t 1定义为以时间t价格评估的商品支出k与总支出之间的比率j,t 1。因此,方程 (2) 中的最后一项可以表示为PtCj,t 1PKk = 11 πkt 11 πt 1ωj,kt 1。对于低通胀水平,我们可以近似11 πt 1 ≈ 1 − π t 1,1 ∆ qt 1Qt it1 πt 1 ≈ 1 ∆ qt 1Qt它 − π t 1,和1 π kt 11 π t 1 ≈ 1 π kt 1 − π t 1。方程 (2) 然后简化为

在哪里NNPj,t ≡ mj,t + Qtdj,t + Ptqtsj,t − Q b t bj,ts时期t结束时的净名义头寸 (NNP),也就是说,它是投资于名义工具的财富份额。假设。首先,我们假设暂时的意外通货膨胀。它被定义为在时间t 1的意外通胀上升,预计在时间t 2消失,即

πt+1 > π¯, Et+1 [πt ′] = π¯, for t ′ > t + 1,

其中 π 是预期的恒定通货膨胀率。通货膨胀是出乎意料的这一事实意味着,在t时期结束时确定的t 1 it,ibt的名义收益不包括通货膨胀的激增。预期通货膨胀是暂时的这一事实意味着资本是因为时间t 1的资产价格只取决于未来的支付,而未来的支付不受通货膨胀预期的影响。这一假设与第2节中提出的通胀预期的证据是一致的。其次,我们还假设名义收入是 “粘性” 的,定义为时间t 1的收入不取决于该时期的通货膨胀。这意味着工资或福利在t期内重置,然后在一段时间内保持不变。它们可以包括在时间t π 的预期通货膨胀,但不包括(相对标准) 假设。在西班牙,大多数工资变化超过一个小的门槛,发生在每年的频率,有很大一部分合同每两年更新一次。附录A中的图6提供了强烈支持西班牙这一 (相对标准) 假设的证据。最高工资c也有很大一部分合同每两年更新一次。

第三,我们从一般均衡效应中抽象出来,通过税收或公共支出的同期变化,实际工资,实际回报,股息或资本收益,这可能与同期通货膨胀有关。渠道。在这些假设下,通货膨胀对个人财富的影响完全由等式 (3) 的第一行表示。也就是说,通货膨胀的影响与

其中 π j,t 1 = PKk = 1 π j,kt 1ω j,kt 1,是个人通货膨胀率。等式 (4) 描述了意外通货膨胀影响个人财富的三个主要渠道。首先,有标准财富 (费舍尔) 渠道,通货膨胀通过该渠道重新分配财富从名义资产的债权人到债务人。10第二,由于通货膨胀降低了名义收入流动的实际价值,因此存在收入渠道。西班牙新签和修订合同的商定名义工资的平均增长约为1.5% 2021年,而平均增长为3.1% %附录中图6的下部面板,了解有关详情)。类似的情况也发生在失业救济金和养老金上。这意味着通货膨胀削弱了工人和养老金领取者的购买力。虽然费舍尔渠道有利于债务人,损害债权人,但收入渠道为负尽管收入越大,其影响就越大。第三,有相对的消费渠道。不同个人消费的商品篮子可能与平均篮子不同,后者是用来计算总通货膨胀的篮子。

如果所有商品的价格都以相同的速度增长但是,如果通货膨胀是不对称的,也就是说,如果某些商品的通货膨胀率高于其他商品,那么那些消费更多价格上涨的商品的个人将不得不按比例投入更多的资源来维持相同的消费篮子。结果是平均水平 π t 1 < π j,t 1将不得不投入更多的资源来维持其消费模式,而个人通货膨胀率低于平均水平的 π t 1 > π j,t 1将投入更少的资源。这种机制将与个人的总消费支出Cj,t 1成正比。财富,收入和消费这三个渠道的组合将决定意外通货膨胀对一个人财富的总影响。资源。这种机制将与个人的总消费支出Cj,t 1成正比。财富,收入和消费这三个渠道的组合将决定意外通货膨胀对一个人财富的总影响。为什么不使用个人价格水平进行紧缩呢?人们可能会想知道为什么我们要使用总价格水平Pt而不是可以使用单个权重构建的单个价格水平Pj,t来缩小财富。

在这种情况下,相对消费渠道将消失,被嵌入到渠道。这种方法有优点和缺点。一方面,这将解决潜在的批评,即个人关心的是他所消费商品的价格如何变化,而不是普通消费者的价格。另一方面,平均通货膨胀的重要性独立于你的支付等于实际回报加上平均通货膨胀的名义回报,独立于您的特定消费篮子。此外,通过不同的价格指数进行通货紧缩使个人之间的比较以及汇总变得不可行。这些论点使我们相信,我们的方法扩展到多期冲击。我们展示了如何将框架扩展到多周期设置,在该设置中,人们会系统地对通货膨胀的增加感到惊讶。【未完待续】请继续关注下一期。