安琪酵母自2010年开始在埃及建厂。

那么15年后的今天,公司的海外布局有没有取得可量化的成效?

查看子公司的盈利数据,安琪酵母埃及公司的业绩增长会给我们答案。

5年时间,收入从6亿元增至10亿元,增速为71%,埃及公司的收入增速超过了国内的伊犁、崇左等子公司的增长。

此外,2024年埃及公司的净利率是最高的,达到了33.47%。

2009年年里安琪酵母首次提到为占领国际市场,公司决定在埃及建一条15000吨酵母生产线。

2014年,埃及公司实现营业收入2亿元,净利润2200万;十年后的2024年,埃及公司的营业收入增长到了10亿元。

安琪酵母在埃及建厂,有在销售端扩展国际市场的考虑;但个人觉得,从生产端看,埃及糖蜜富裕,是在这里建厂最重要的原因。

糖蜜是用甘蔗或甜菜制糖过程中的副产品,是生产酵母的主要原料;

如下表所示,埃及每年糖蜜的出口量都远大于进口量,并且有的年份糖蜜进口量只有十几吨,但是出口量达到了几十万吨。

虽然没有埃及糖蜜产量的详细数据,但是通过糖蜜进出口量的对比,我们大致能得出埃及糖蜜资源丰富的结论。

埃及建厂带来了安琪酵母国外收入的快速增长。

如下表所示:

2024年安琪酵母国外收入增至57.12亿元,占总收入的比重达到了37.59%;过去5年的时间里,安琪酵母国内收入增长了30.57亿元,国外收入增长了31.93亿元。

如果没有以埃及工厂为代表的海外布局,安琪酵母2024年的收入规模能否增至151.97亿元,或许还要打个问号。

上述表格里还有一个核心看点,即国内外毛利率的差异。

本文前面提到2024年埃及公司的净利率达到了33.47%,其实从2023年起,安琪酵母国外的毛利率就已经超过了国内的毛利率。

2023年,国外毛利率30.69%,国内毛利率20.67%;

2024年,国外毛利率29.69%,国内毛利率19.87%。

从中可以看出埃及建厂、海外布局,除了提高收入规模,对稳定盈利水平也有重要作用;

如下表所示,埃及公司的净利润规模一直在增长,并且自2017年起,每年的净利率都大于15%。

为什么这几年安琪酵母的国外毛利率高于国内,是不是因为国外建厂糖蜜成本更低,这一点我还没找到答案。

国内已禁止从国外进口糖蜜,原因可参考生态环境部2022年发布的一篇文章:

国内糖蜜作为有些行业的原辅材料,基本得到资源化利用,其销售收入可使国产糖成本降低400元左右,对行业发展具有积极意义。

若放开糖蜜进口,将增加国产糖的成本,使困难重重的制糖业雪上加霜,还将会影响国内糖蜜资源的回收利用;

国内行业存在的糖蜜缺口,一定程度上可使用其他淀粉质原料替代;并且糖蜜加工会产生废水污染,增加环境治理压力。

下面是我从数据库里找到的糖蜜进口量的截图,数据非常少,2022年11月进口量仅2千克,2016年12月进口量为68千克,其他年份就没有数据了。

国内不允许糖蜜进口,在无形中增加了安琪酵母的成本压力。

公司要么通过技术改进,以其他材料取代糖蜜;要么在国内靠近原料基地建厂,比如伊犁、赤峰、柳州、崇左、德宏。

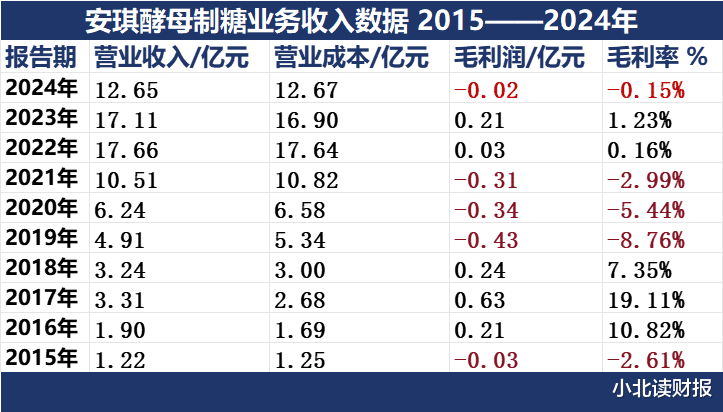

但是我们从下面子公司的盈利数据看,有的子公司净利率超过10%都比较难,净利率能到20%的年份就更少了。

安琪酵母制糖业务的利润水平一直都不好。不仅利润率低,而且常年出现亏损;但是安琪酵母制糖业务的亏损,属于传说中的战略性亏损;

对安琪酵母来说,制糖业务的战略性高于盈利性,公司可以通过控制糖蜜来源,降低外部采购的风险。从中也可以看出,安琪酵母2010年开始在埃及建厂,是一件多么具有长远的战略阳光的事情。