下图是万华化学年报里的主要会计数据,这种情况跟我们解读2022年年报时看到的非常像,即:利润下滑,但是现金流和收入保持增长。

我们当时得出的结论是,万华化学在这种情况下的策略是保销量、保市场和保现金流;如果行业景气度回升,产品价格上涨,那么万华化学的业绩也会随之好转。

我们对2022年年报的解读,对于解读2024年年报仍具有参考价值。

万华化学在2024年年报里提到的事实,可以验证前面的推测,具体如下:

⒈聚氨酯业务:

MDI、TDI、聚醚、改性产品销量和市场份额再创历史新高。

⒉石化业务:

面对有效需求增速不足、产能持续过剩、产业链利润压缩的不利局面……增收提效。

⒊精细化学品及新材料业务:

提升销量,降本增效。

我们可以认为在行业不景气的2024年,万华化学的应对策略依旧很有章法。

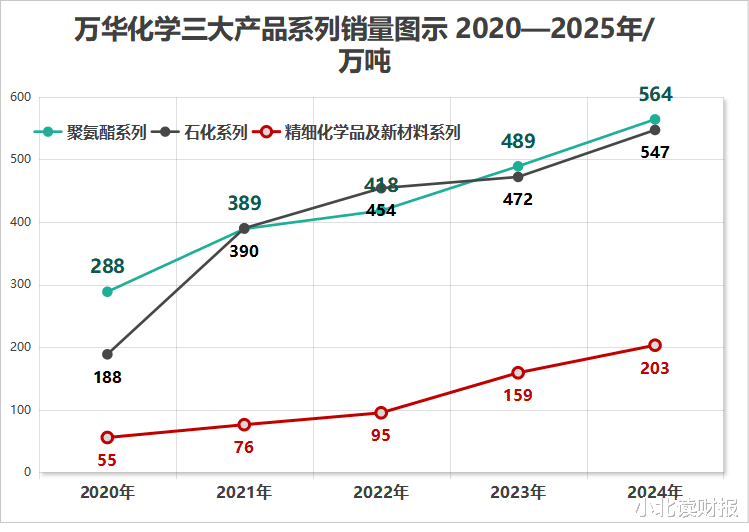

我从年报里摘录出万华化学这5年的销量数据,以图表的形式呈现,大家会对万华的销量增长有更直观的感受。

从销量结构看:

下图中最显眼的是石化系列和精细化学品及新材料系列的销量增长,聚氨酯产品一直是万华身上的标签,但是万华不再是依赖于单一的聚氨酯业务的企业。

万华石化产品的销量跟聚氨酯的销量接近,且精细化学品及新材料系列产品的销量5年时间翻了4倍,从2020年的55万吨增至2024年的203万吨。

我们先来回顾下2024年主要价格的波动情况。

2024年产品价格端:

聚氨酯系列产品价格多数呈现稳中走低趋势;

石化产品价格与去年同期相比有涨有跌。

2024年成本端:

纯苯年均价达8,300元/吨,同比上涨14.48%。

动力煤同比下跌10.81%

丙烷年均价610美元/吨,同比上涨6.09%;

丁烷年均价607 美元/吨,同比上涨5.20%。

如下图所示,2024年,万华化学的聚氨酯和石化系列的销量保持了15%以上的增速。

如果没有这种幅度的增长,在产品端价格不景气,成本端价格上涨的情况下,万华化学的利润会更加收窄;增加销量的重要性也由此可见。

最后说下万华2024年年报里呈现的要继续关注的点。

一是海外收入下滑,匈牙利公司亏损。

从2023年起万华海外收入就开始下降,占总收入的比重也在降低;而匈牙利公司自2023年起收入开始下滑,且在2024年出现了亏损。

第二点是万华的高额负债。

2024年万华取得借款收到的现金接近2200亿元,而公司每年的利息费用达到了28亿元;

此外,万华的资本开支大。

2024年公司固定资产1200亿,在建工程600亿,两者合计占总资产的比重超过了60%。

这有点像大开大合的模式,由此也可以看出为什么万华化学要保现金流,因为它的摊子真的大。