继续看发布了2024年业绩快报的上市公司,山东百龙创园生物科技股份有限公司(股票简称:百龙创园)成立于2005年,2021年4月在上交所主板上市,主要从事益生元、膳食纤维、健康甜味剂及其他淀粉糖(醇)系列产品的研发、生产与销售。百龙创园以生物工程为主导,致力于功能糖及生物发酵产业的发展,是国内功能糖产品种类较齐全的生产企业之一,核心产品包括抗性糊精、低聚果糖、低聚异麦芽糖、阿洛酮糖等,广泛应用于食品、饮料、乳制品、保健品、医药及动物营养等领域。

百龙创园拥有国内自动化程度高、设备先进的生产线,生产车间严格按照GMP标准建造,产品通过了BRCGS、FDA、ISO、HALAL、KOSHER等多项国际认证,远销美国、加拿大、日本、韩国等50多个国家和地区。百龙创园与伊利、蒙牛、中粮、汤臣倍健等国内外知名品牌建立了长期战略合作关系,并承担多项国家级、省级科研项目,拥有百余项专利,牵头参与制定14项国家行业标准,在功能糖领域具有显著的技术优势和市场影响力。

2024年,百龙创园的营收同比增长了32.6%,重新恢复了较快增长的状态。哪怕营收增长速度有快有慢,百龙创园已经把增长状态维持了7年,在现在的经济环境下,当然是相当牛的表现了。

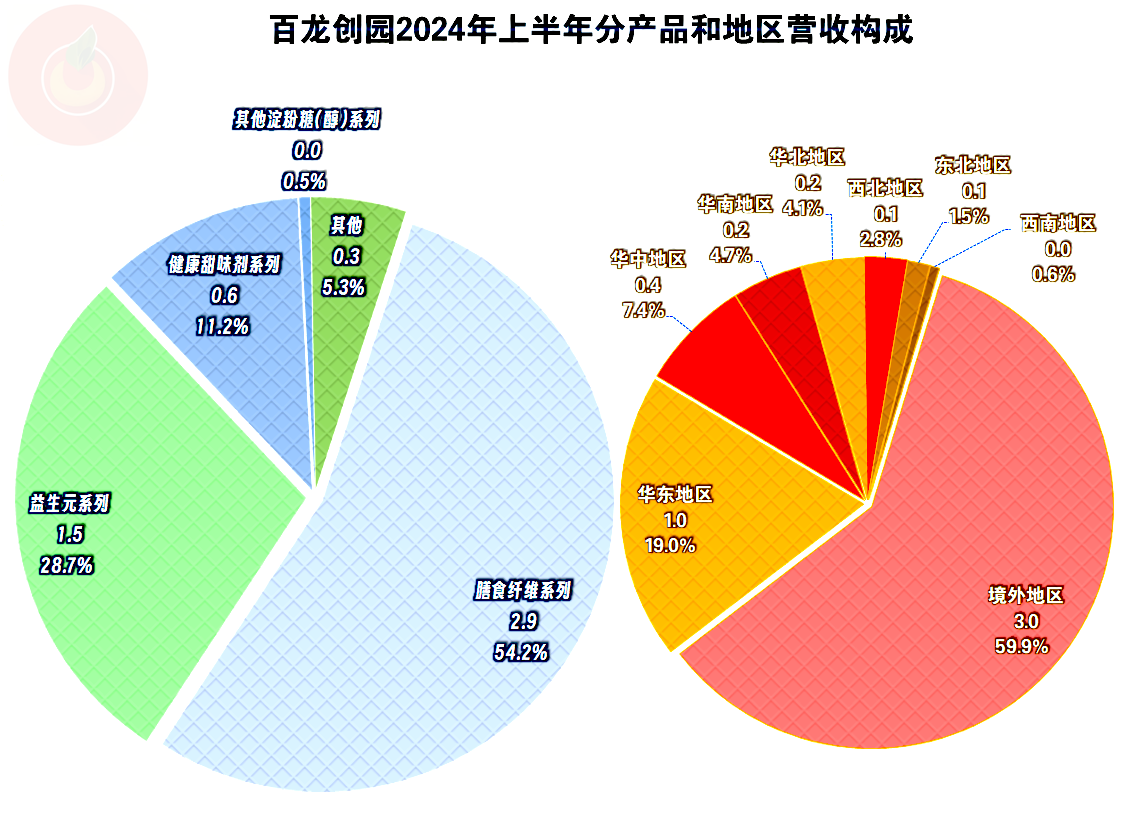

百龙创园的主要业务是“膳食纤维系列”、“益生元系列”和“健康甜味剂系列”等三大系列产品,“其他淀粉糖(醇)系列”的规模还很小。近六成的市场在境外,华东市场规模占了国内市场中的一小半,在其他各大市场虽然都有销售,但额度都高。

净利润已经增长了七年,只有两年的增速低于10%,最近两年都是近三成的增速,还是相当快的,只是2024年的增速还是略低于同期营收。

分季度来看,营收在2022年下半年和2023年一季度都是同比小幅下跌的状态,这都拖累了这两年全年的增长速度。2024年的各个季度都处于同比增长的状态,整体经营形势向好的迹象明显。

净利润表现方面,都是大额盈利的状态,离保本点的距离很远。增速的波动比同期营收要大一些,其中2022年和2023年都只有一个季度比同期营收表现差,2024年有两个季度的增长表现不如同期营收,全年的增速就略低于营收了。

2020年及以前,毛利率呈“俯卧撑”式波动;2021年突然大幅下滑,打破了这一模式,虽然后续年份连续反弹,但还是无法反弹至以前峰值水平的高度了。有可能后续年份,就会在新的30%出头的“平台”上恢复“俯卧撑”模式。

销售净利率在2020年和2021年持续缩小了和毛利率的距离之后,基本稳定在与其平行的水平上。从2021年上市融资后,“稀释效应”导致净资产收益率有所下降,后续的年份,通过盈利增长又逐步提升起来了。

最近5年,只有2021年的主营业务盈利空间不足20个百分点,2022年及以后年份的盈利空间持续增长,2024年前三季度的表现已经是有公开数据以来最好的了,接近25个百分点,虽然现在还没有公布全年的数据,估计和前三季度差得不会太多。

在其他收益方面,一直都有“锦上添花”的作用,只是净收益金额不大,对净利润的贡献有限,而且2024年以来有下滑的迹象。主要的收益项是政府补助和投资收益,虽然也有信用减值损失,但金额并不大,哪怕营收增长较快,也没有明显上升。

分季度来看,毛利率从2022年二季度大幅下跌之后就趋于稳定,看不出来后续会下滑或增长的迹象。主营业务盈利空间相当稳定,每个季度都有两成以上的盈利空间,主营业务盈利能力不仅高,还相当稳定。

2021年上市融资的规模有限,最近几年大规模的固定资产类投资,部分是用融资款,部分通过其经营活动自身的造血功能就能满足。就算营收持续快速增长,百龙创园“经营活动的净现金流”表现也不错的,这主要得益于其存货和应收款方面的占用都没有随营收增长,而是相对稳定。

经营性长期资产在上市后明显增长,在2023年末时,增长中的大部分还处于在建之中,2024年三季度末,固定资产大幅增长,主要是“年产3万吨可溶性膳食纤维项目”和“年产1.5万吨结晶糖项目”建成投产所致,如果这些项目的产品仍然畅销,当然会导致2025年及以后年份的营收还有较大的增长空间。

百龙创园的长短期偿债能力都很好,上市前后均是如此。由于其融资规模适度,并没有因为上市而导致偿债能力发生太大的变化,特别是在其项目投资完成之后。还是有一些资产配置过度的问题,但并不严重,如果后续还要进行项目投入,应该主要采取加杠杆,而不是股权融资来解决才更划算了。

百龙创园2024年表现较好,营收和净利润均大幅增长并创下新高。虽然其国际市场为主的市场分布,现在面临着很大的压力,但其后续处理好这些问题后,应该还会有较长时间的增长红利期。

声明:以上为个人分析,不构成对任何人的投资建议!