我们今天看一家上市不久的公司财报,江苏先锋精密科技股份有限公司(股票简称:先锋精科)成立于2008年,2024年12月在上交所科创板上市,是国内半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造商。

先锋精科建立了精密机械制造技术、表面处理技术、焊接技术、高端器件的设计与开发技术和定制化工装开发技术等五大核心技术平台,是国内少数已量产供应7纳米及5纳米国产刻蚀设备关键零部件的供应商。

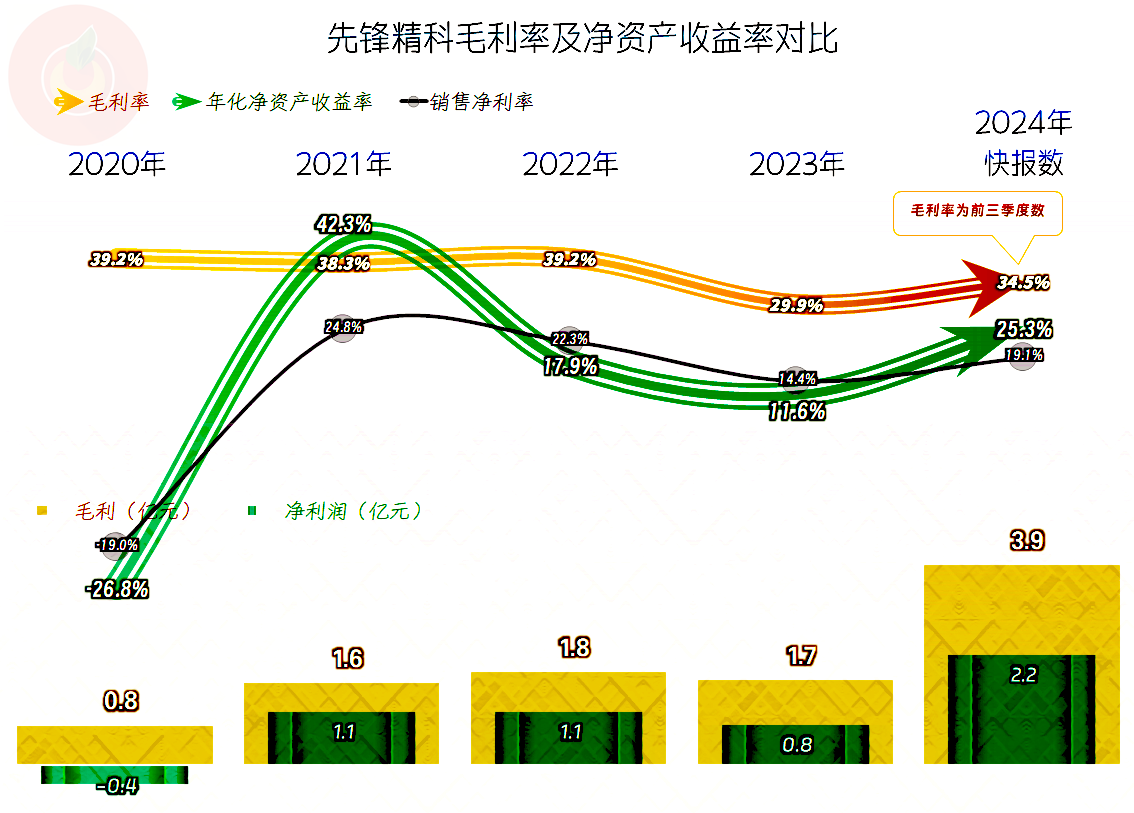

2024年,先锋精科的营收同比翻倍,在前两年增长减速之后,2024年又恢复了倍增的超快增长模式。至于说先锋精科会不会也像很多公司一样,上市后的增长很快就减速呢?当然会了,因为谁也无法长期维持翻倍增长。

从其离现在最近的营收构成看,先锋精科的主要业务是占比九成多的“精密零部件”,还有少量的“模组”;超九成的业务都在境内,外销的比例还比较低。

净利润在下滑两年之后,2024年同比增长了1.7倍,报复式地把前两年的下跌给找补回来了。盈利能力的提升是显而易见的,我们后面再来看一下造成这一变化的原因,究竟是营收增长带来的规模效应,还是毛利率增长,或者是两者都在起作用。

2024年前三季度的毛利率确实是比2023年有所增长的,但还不及更早的年份。也就是说,净利润较2023年增长1.7倍中确实有毛利率反弹的贡献;但比2022年翻倍的增长,毛利率不仅没有贡献,还起到了抵消作用。

从2021年及以后,销售净利率与毛利率基本平行,看不到两者有缩小距离的趋势。净资产收益率在2021年发出“葵花宝典”(净资产收益率超过毛利率)绝招之后,总体表现与销售净利率更接近,离毛利率的距离相对较远。如果考虑到2024年底的净资产是上市融资后的较高数据,已经形成了一定的“稀释效应”,净资产收益率有2024年这样的增长表现,其实还是相当亮眼的。

2020年的主营业务还是亏损状态,2021年就突然达到了近25个百分点的主营业务盈利空间,我们就不去细究他们是怎么把那么多管理费用降下去了的。从其主营业务盈利之后,只有2023年的表现相对其他三年要差一些,原因是毛利率和期间费用占营收比两方面都是2021年来表现最差的。2024年前三季度的期间费用占营收比已经降至历史最低的水平,但毛利率方面的影响更大,主营业务盈利空间还是略低于2022年和2021年。

从2022年以来,期间费用中最大的支出项就是研发费用,基本要占到甚至超过期间费用的一半,占营收比在6个百分点左右。有很多朋友要说,做高端设备这一行,从金额上看,这些投入是不是太少了呢?其实我们要看到,这些设备主要靠的是持续投入和技术积累,而且先锋精科主要从事的是这些设备的配件,针对性的研发,相关支出就不会太夸张。

除了2021年因为资产处置收益,导致当年的净收益金额较高之外,其他年份在其他收益方面基本是持平的状态,净收益或者损失都不算大。对于这类科技含量较高的企业,为何政府补助并没有我们想象的那么高呢?我们也不去细究了,或许补助要上市后才慢慢高起来吧。

“经营活动的净现金流”表现正常,对于营收快速膨胀的企业来说,存货和应收款方面需要投入,每年都有净流入,并不是太容易办到的。由于这是截止2024年三季度的数据,上市融资的融资情况还没有反映出来,在2021年进行过较大规模的净融资。从2022年以来,其固定资产的投资规模有所扩大,相对来说,这一行对固定资产的依赖并不是特别大,但是必要投入还是要搞的,因为那也是营收增长的基础条件之一。

先锋精科的长短期偿债能力一直都是极强的,考虑到其2024年四季度才融资的情况,预计正式年报公布时,其偿债能力还会大幅提升。如果后续的投入规模不大,其实不融资,靠自身的造血功能似乎也能满足。

也就是说,这些资金应该还要继续投入到收益水平与现有业务接近的项目中去,因为,2024年的净资产收益率只有年末受到“稀释效应”的影响,而从2025年起,年初和年末都会影响,不加快发挥出所筹资金的效益,净资产收益率还会下降。

先锋精科2024年表现亮眼,似乎在为其上市而“献礼”;但是,这也给后续年份的业绩表现带来了一定的压力,如果后续增长变慢,甚至下跌,就会给人一种上市后业绩就变脸的印象。

声明:以上为个人分析,不构成对任何人的投资建议!