陕西斯瑞新材料股份有限公司(股票简称:斯瑞新材)成立于1995年,2022年3月在上交所科创板上市,长期专注于轨道交通、电力电子、航空航天和医疗影像等领域的高性能铜基材料及零组件的研发、生产和销售。斯瑞新材的核心产品包括高强高导铜合金材料及制品、中高压电接触材料及制品、CT/DR球管零组件等,其中铜铬触头国内市场占有率超60%,并解决了医疗影像核心零部件国产替代的“卡脖子”问题。

能查到最近的营收构成已经是2023年的了,主要业务是有“高强高导铜合金材料及制品”、“中高压电接触材料及制品”、“高性能金属铬粉”和“医疗影像零组件”,前两项占比近七成,是核心业务,境外的业务占比超过两成,主要的市场还是在国内。

净利润虽然不是有公开数据以来都是增长的状态,但已经持续增长了6年,而且增长幅度上并不输于营收。特别是最近三年的营收增长变慢之后,净利润仍然能维持着不低的增长水平。

分季度来看,在2022年二季度和三季度,营收出现过同比下跌的情况,并导致全年的营收增长较慢。在此之前和之后的营收,都是同比增长状态,但增长较快的只有2023年二季度和三季度,其他季度的增长相对平缓。这就是报复式增长,把2022年二、三季度的下跌给补齐了。

每个季度都是盈利状态,而且波动幅度并不算大,主要的波动正好发生在营收波动较大的那几个季度,2024年全年的表现都是相当平稳的。

毛利率在2021年发生过大幅下跌的情况,在2022年触底后,2023年大幅反弹,2024年前三季度已经超过了前期峰值,这一波毛利率下降的周期已经基本过去了。销售净利率从2021年明显缩小了与毛利率的距离,最近两年又有扩大的趋势,但还是比更早的年份要好一些。净资产收益率从2022年上市以后就只是略高于销售净利率,这是受到了“稀释效应”的影响,由于其融资额度适当,并没有导致其太大幅度下跌。

主营业务盈利空间主要受到毛利率的影响,这也是2021年和2022年降至5个百分点左右的主要原因,之前和之后都在8个百分点左右,2024年前三季度接近9个百分点,经营形势好转的趋势还是比较明显的。

期间费用占营收比在2023年下降至12.6%之后,2024年前三季度又开始了回升,原因是期间费用的增长快于同期营收增幅。也可以说预计会实现的营收规模没能实现,但费用已经按计划支出了。那么,阻碍营收实现的因素更可能是来自市场,而不是生产方面,也就是说,克服了销售上的困难,营收还是有机会增长更快的。

在其他收益方面,都是“锦上添花”的助力作用,在2022年和2023年,这种助力的作用还不错,2024年前三季度明显下降了。其中主要的收益项来自于政府补助,本来企业就不应该把盈利增长放在这些方面,有所下降也不是什么坏事。

分季度来看,毛利率有一定的起伏波动,但总体上仍然处于增长的趋势之中。主营业务盈利空间有增长的趋势,特别是2024年以来,不仅在二季度超过了10个百分点,其他两个季度的表现也比去年同期好。影响因素方面,主要是受到毛利率增长的影响。至于说2024年三季度的毛利率下滑会不会影响到未来的季度,可能多少都会有影响,也就是说,其毛利率增长的趋势可能会变慢,甚至重新进入调整了。

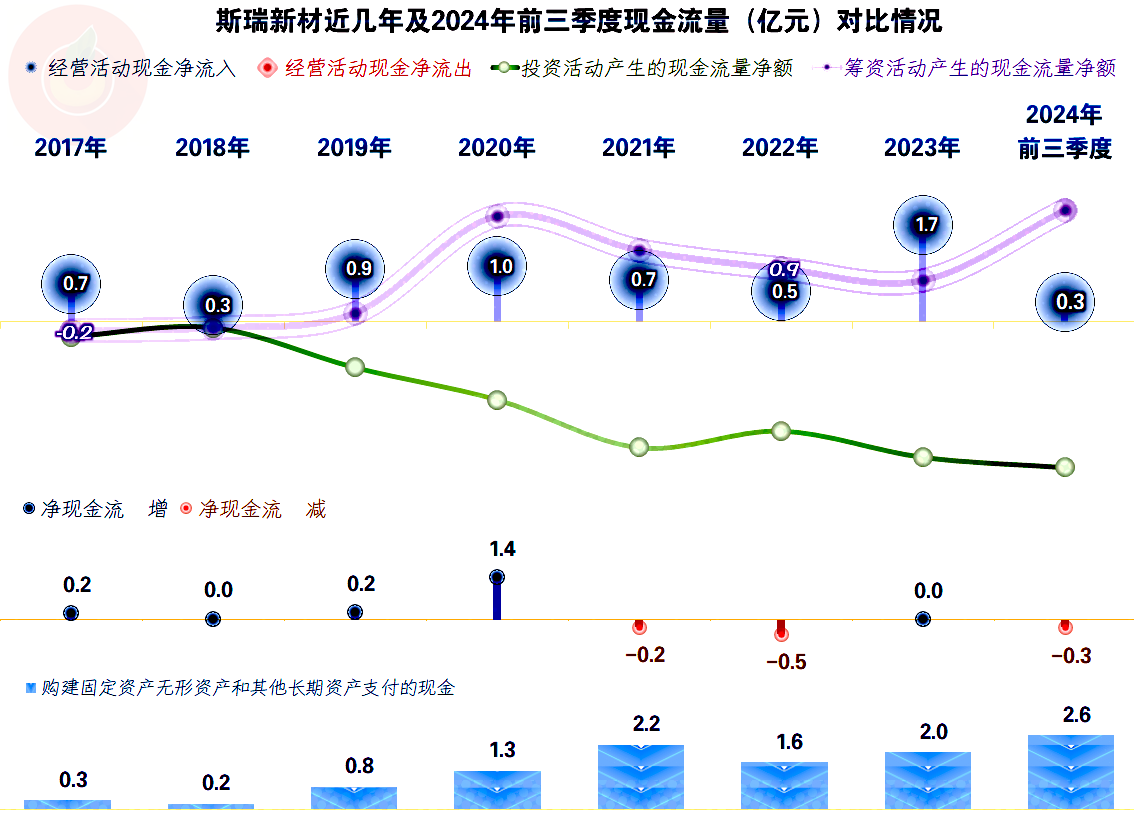

“经营活动的净现金流”表现一般,不过仍然能维持着每年都是净流入的状态。其固定资产的投资规模偏大,自身经营活动的造血功能是无法满足这些需求的,只能持续增加融资来解决。只是斯瑞新材融资的规模控制得不错,2022年上市融资后,马上就降低了有息负债,后续需要的时候再增加,这样当然能降低财务开支,也能让公司的资产运营更高效。

经营性长期资产还是有明显增长的,除了已经形成的固定资产几年就翻倍之外,2024年三季度末的在建工程规模也有2亿元,从其半年报看,主要是“扶风新厂区建设项目”和有关设备安装工程,该项目接近完工,建成后应该又会形成新的产能,如果销售方面跟上,后续年份营收较快增长的可能性还是挺大的。

有息负债的规模在上市后大幅下降,但后续又因为项目建设等资金需求而增长,2024年三季度末的水平已经超过了上市前。

斯瑞新材的长短期偿债能力总体控制得不错,上市两年后,基本恢复至上市前的状态,以便兼顾效率与财务安全,适度融资也避免了对净资产收益率造成太大的稀释作用。

斯瑞新材通过其稳健的经营,总体上表现是不错的。但上市后净资产收益率下降,哪怕有效地利用了融资来投入项目建设中,并形成了增量的营收和净利润,但仍然没能恢复原有的运营效率。同时,随着规模的增长,期间费用开支等增长相对较快,这些问题都需要他们在后续经营中去解决。

声明:以上为个人分析,不构成对任何人的投资建议!