杭华油墨股份有限公司(股票简称:杭华股份)1998年成立,2020年12月在上交所科创板上市,是一家主要从事油墨产品研发、生产和销售的公司。

杭华股份的产品涵盖印刷油墨、UV油墨、胶印油墨等多个领域,广泛应用于包装印刷、出版印刷等行业。杭华股份凭借先进的技术和优质的服务,已成为国内油墨行业的领先企业之一,客户遍布全球多个国家和地区。

2024年,杭华股份的营收同比增长了6.8%,自2020年上市以来,只有2021年的增长速度相对较高,其他年要么下跌,要么就是低速增长。实际上,从更长的时间看,杭华股份的营收表现也是低速状态,从2018-2024年的几何年均增长率仅为4.7%。

从2024年上半年的营收构成看,杭华股份的主要业务是“UV油墨”,占比过半,“胶印油墨”和“液体油墨”合计占了另外一小半,还有少量的其他业务。境内市场的占比超过了95%,只有少量的产品销往境外市场。

净利润的表现好于营收,虽然也有2022年的下跌,但最近六年来翻倍的增长,还是表现较好的。特别是从2019年以来,盈利能力虽然波动较大,但都在高位波动。

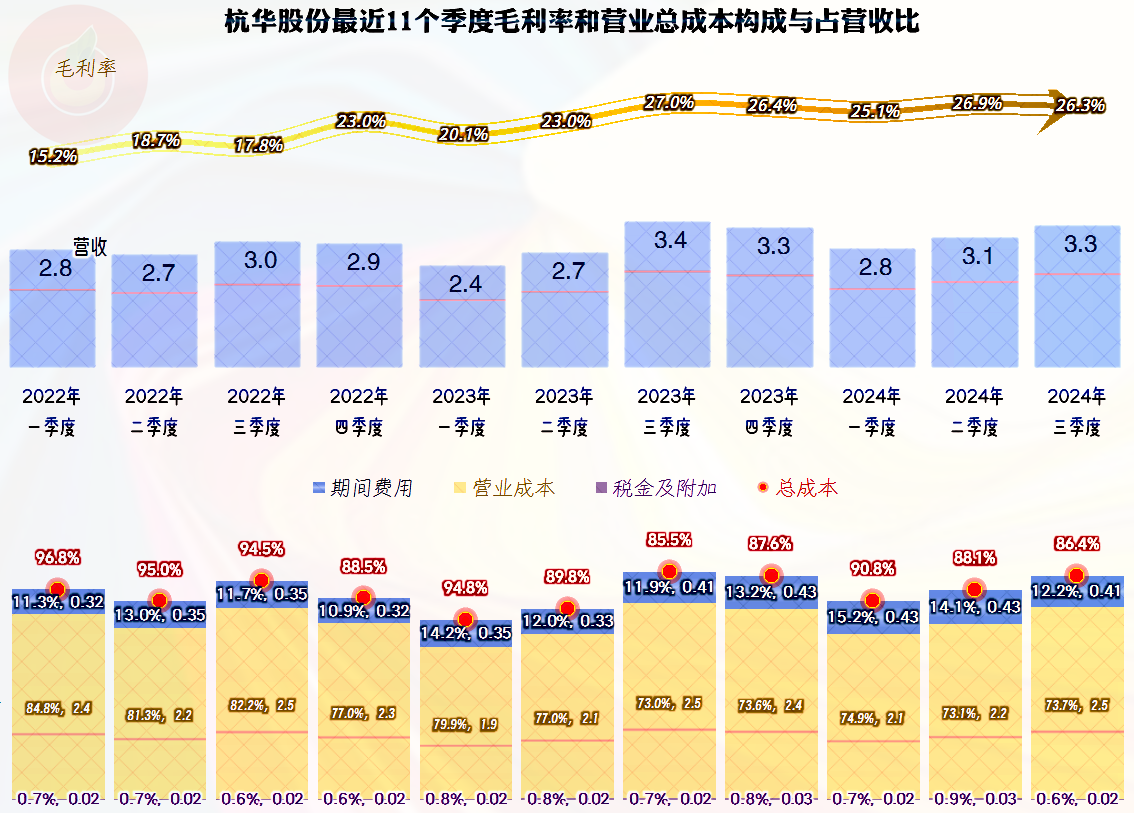

分季度来看,营收在2022年二季度至2023年一季度出现过同比下跌的情况,之后就恢复了较快增长,但2024年三季度又出现过下跌,增长变慢似乎成了不可避免的趋势。

净利润的增减,在2023年和2024年上半年的两个季度都比营收表现好,但下半年的两个季度似乎又过了这一轮的增长期,变成了同比下跌的状态。不过,我们还是要看到,相对于杭华股份不高的营收来说,盈利能力是相当强的,离保本点的距离也足够远。

毛利率在2021年开始下跌,2022年触底,之后就开始了反弹,2024年前三季度已经是有公开数据以来的新高了,这就是最近两年净利润不断刷新纪录的主要原因之一,另一个原因当然是这两年的营收增长了。

销售净利率比较有趣,在毛利率低的这两个年份,两者的距离相对较小,之前和之后都要高一些;在毛利率低的时候,他们似乎总有避免净利润下滑太过严重的办法。净资产收益率的表现靠着销售净利率,并没有明显的放大,反而在上市后明显低于销售净利率,而且两者的差异还有扩大的趋势。

虽然通过期间费用占营收比下降的作用,2021年和2022年仍然没有挡住毛利率下滑对主营业务盈利空间的侵蚀。2023年之后毛利率反弹,期间费用占营收比重新上升,2024年前三季度的毛利率虽然创下了新高,但期间费用占比的上升又把其高出的部分抵消掉了,主营业务盈利能力正好与2020年持平。

其他收益方面都能起到“锦上添花”的作用,主要是政府补助和投资收益,但这种作用在2021年达到峰值后,有下降的趋势,就算2024年可能会增长一些,但大概率还是不及2021年。在这方面,也不应该期望太多,毕竟其稳定性本来就不高。

分季度来看,一季度的主营业务盈利空间普遍较差,但2023年和2024年的其他季度的主营业务盈利空间都能超过10个百分点,而2022年却多了两个季度,主要原因还是当季的毛利率较低。从2023年下半年开始,毛利率稳定在26%左右的区间波动,已经相当稳定了。

“经营活动的净现金流”总体表现较好,钱不仅赚到了,也收回来了;上市融资的规模有限,并没有盲目融过多的资金回来放着。原因可能是并不需要太高的融资,毕竟其固定资产类的投资在上市前及上市当年就已经大规模投入了,后续的年份的投入规模在下降。考虑到其最近这些年的营收增长偏慢,说明杭华股份并没有太大的投资需求,现有的产能等设施基本上够用了。

杭华股份的长短期偿债能力都是变态级的强,这虽然很安全,但也会导致净资产收益率偏低。如果没有更好的项目投资,似乎应该加大分红或回购股票的力度,把资产配置为安全与收益平衡的状态。

杭华股份总体经营形势较好,2024年不出意外地创下了营收和净利润的新纪录。但是,其经营范围偏窄,营收增长的动力不足。后续是优化资产配置,把净资产收益率提升,还是涉足一些有增长潜力的领域来做大营收,就看他们自己的选择了。

声明:以上为个人分析,不构成对任何人的投资建议!