广东富信科技股份有限公司(股票简称:富信科技)成立于2003年,2021年4月在上交所科创板上市,专注于半导体热电技术的研发、生产与销售,涵盖半导体热电器件、热电系统及整机应用产品,致力于提供环保型制冷与绿色能源技术解决方案。富信科技拥有全产业链布局,覆盖从敷铜陶瓷基板到终端产品的研发制造,具备年产制冷器件1200万片、系统620万套、整机165万台的生产能力。

富信科技的产品广泛应用于消费电子、通信、医疗和汽车等众多领域,核心产品包括恒温酒柜、电子冰箱、恒温床垫、啤酒机等,成功将半导体热电技术融入日常生活场景,推动消费领域的大规模产业化应用。

2024年,富信科技的营收同比增长了29%,虽然终结了前两年的下跌,但现在的水平离峰值年份还有较大的距离。经过多年的发展,富信科技似乎又回到了七年前的水平,这当然是让人沮丧的。

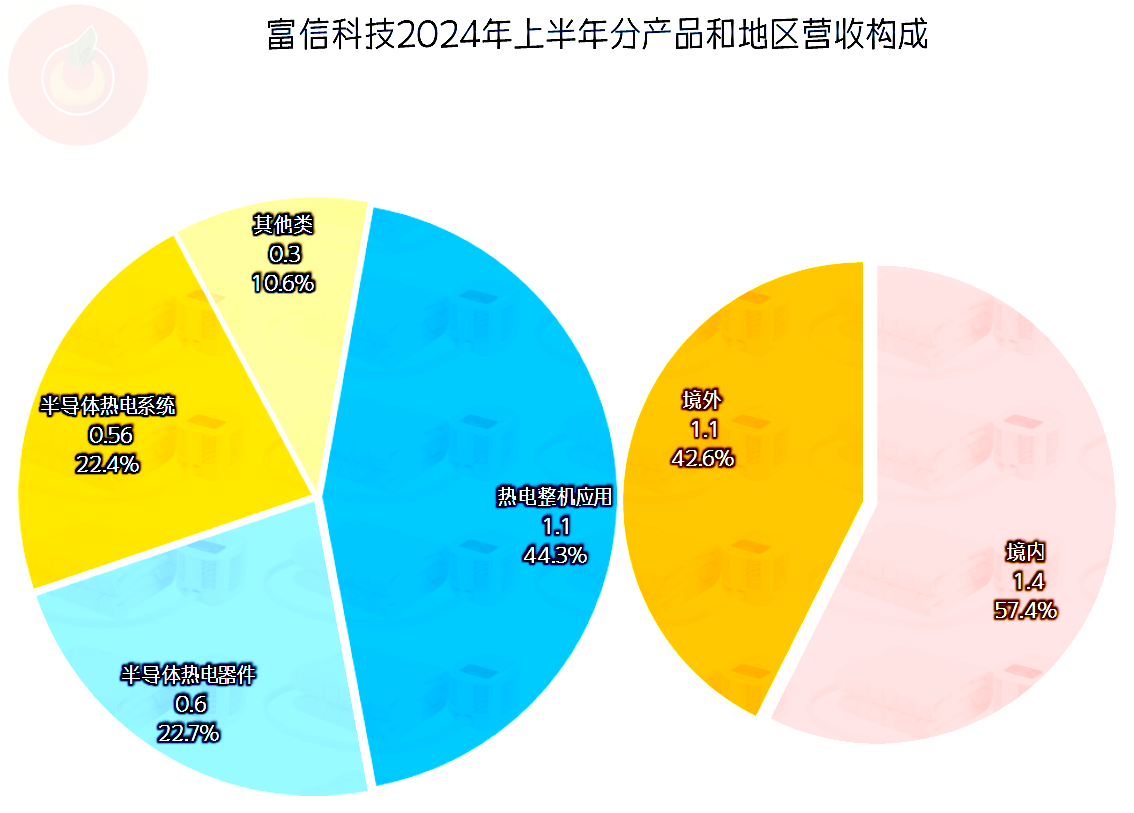

从其2024年上半年的营收构成看,“热电整机应用”、“半导体热电器件”和“半导体热电系统”是其三大支柱业务;境内外市场是六四开的比例,和营收规模接近的2017年相比,境内外市场刚好对换了位置。

前两年的营收下跌,也导致了净利润暴跌,并且在2023年,还出现了近八年中的唯一亏损;2024年成功扭亏,盈利水平与六年前差不多,与前期的峰值年份和营收一样,仍然有较大的距离。

分季度来看,营收在2023年三季度及以前,连续多个季度的下跌,哪怕是螺旋下跌也没有停下来;从2023年四季度开始,营收开始了同比反弹,2024年四季度算是螺旋上升的节奏,仍然也在加速增长,并没有慢下来。这几年,富信科技的营收波动相当大,对其业绩当然会造成了较大影响。

2023年的各个季度,净利润表现都不算好,一半的季度有微利,一半的季度在亏损;我们可以说,包含2022年四季度和2023年全年,富信科技都在保本点附近经营,如果其业务形态等条件,没有太大的变化,4亿元左右的营收,基本能够保本。

毛利率在2020年达到峰值后就开始了三年的下滑,之所以叫“下滑”而不是下跌,是因为其跌得幅度并不算太夸张,但结合着营收的下跌,就对其盈利能力造成了较大的影响。在2021年及以前,销售净利率和净资产收益率都相当优秀,2022年以来的情况就不太好看了;不过,如果不算亏损的2023年,2022年和2024年的这种表现也是及格的,在现在的经济环境中,也不算差。

主营业务盈利空间在2022年及以前都是10多个百分点,但逐年都在下滑,2021年和2022主要是受毛利率下滑的影响;2023年毛利率下滑和期间费用占营收比上升共同影响,主营业务盈利空间萎缩至不足5个百分点。

2024年前三季度的情况还不错,已经恢复至10个百分点了,主要是受到毛利率反弹和期间费用占营收比下降的双重利好影响。营收增长对企业的盈利能力是相当重要的,特别是对在保本点附近经营的企业,更是如此。

在其他收益方面,除了2023年损失惨重之外,其他年份基本上都是小额净收益或者净损失的状态。导致2023年净损失较大的主要原因是坏账损失惨重,具体说是计提Sleepme Inc.的应收款项减值损失变动所致。

分季度来看,从2022年四季度至2023年全年,五个季度中三个季度的主营业务都出现了亏损;2024年的情况比较好,前三个季度都是盈利状态,而且盈利能力也比较稳定。毛利率在2023年下半年触底,2024年以来,似乎在26%以上的平台上稳住了。我们当然有理由相信,四季度的情况与此差异不大,甚至2025年也会如此。

“经营活动的净现金流”表现良好,2022年以来的营收下跌,这方面的表现并没有受到太大的影响。2021年上市融资后,最近三年的固定资产类投资规模有所增长,似乎把融资款都投下去了。加大投入却出现营收下跌,当然会让人沮丧,但投入也并不是没有效果,2024年的营收反弹,应该与这些投入是有较大关系的。

上市以来的经营性长期资产有明显增长,但固定资产相对稳定,主要增长集中在无形资产和在建工程方面。在建工程中主要是“热电产业园”项目,该项目预算5亿元,上半年末的完工进度才23%,后续年份还需要较大规模的投入。

富信科技上市前的长短期偿债能力就很强,上市后就更强了,随着建设规模的展开和最近两年的业绩下滑,2024年三季度基本与上市前持平。如果后续的市场不发生前两年的大幅波动,其项目投入的资金还是有保障的。

面对上市后业绩就变脸的问题,富信科技在解释是因为全球经济下行和重要客户Sleepme Inc.的影响之外,也在积极采取措施,并在2024年通过大幅反弹和扭亏稳住了经营形势。现在看起来业绩向好的趋势已经形成,但仍然还需要更长时间的观察。

声明:以上为个人分析,不构成对任何人的投资建议!