文/每日资本论

50亿短债压顶

这家国内纯碱龙头企业的年报业绩暴增,但股价却变得扑朔迷离。

3月11日,内蒙古远兴能源股份有限公司(下称 远兴能源)股价小幅低开后呈现震荡攀升走势,并在10:15翻红。截至当日收盘其股价为9.31元,微涨0.11%,总市值342亿元。

上一个交易日,远兴能源获深股通增持96.13万股,最新持股量为6354.73万股,占公司A股总股本的1.73%。

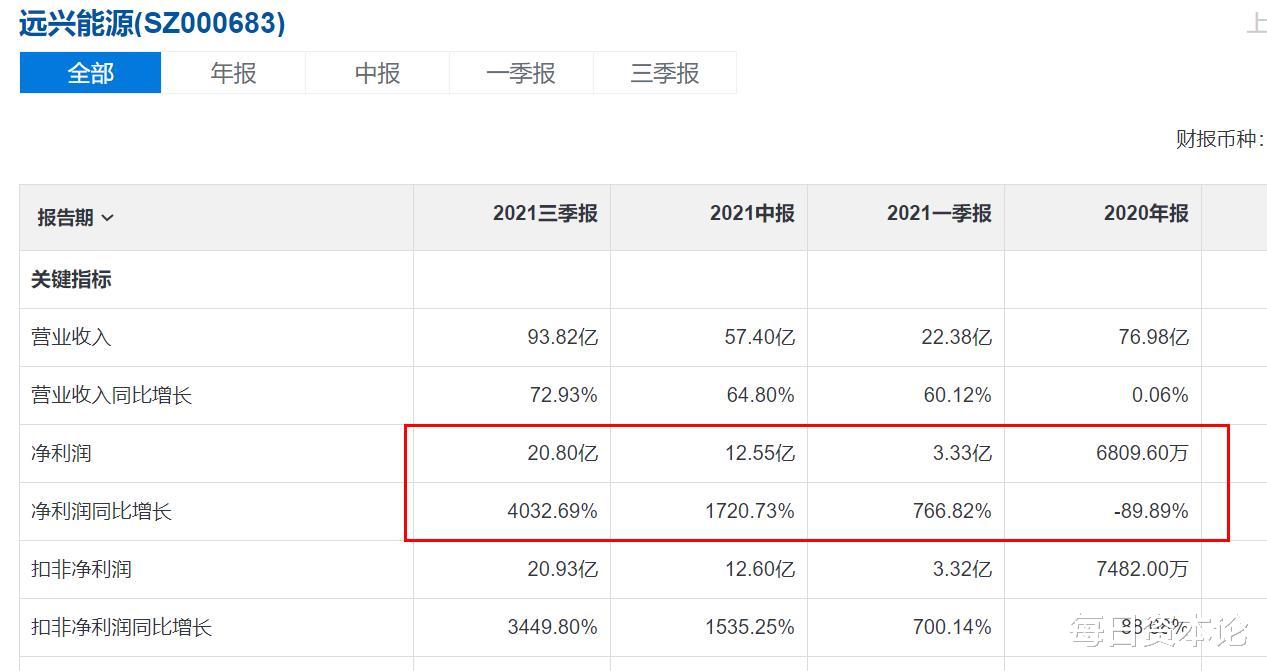

消息面,1月6日,远兴能源公布2021年业绩预告,预计经营业绩扭亏为盈,实现净利润48.5亿元至50.5亿元,同比增长7022.30%至7316.00%;预计实现扣非净利润27.5亿元至29.5亿元,同比增长3575.49%至3842.80%。

对于业绩猛增,远兴能源表示,首先是报告期内,公司纯碱、尿素板块生产装置高效运行,主导产品平均销售价格较上年大幅上涨;煤炭板块对公司利润贡献较上年增长幅度较大。其次是其转让了持有的内蒙古博源煤化工有限责任公司、内蒙古博源联合化工有限公司和内蒙古博源水务有限责任公司股权;注销了子公司内蒙古远兴江山化工有限公司;终止了乙二醇项目的建设;因此产生的非经常性损益金额约为21亿元。

但业绩公布至今,远兴能源的股价涨幅并不大。2021年,远兴能源股价从1.99元疯涨至13.54元,涨幅高达近6倍。问题来了,2022年远兴能源股价还能延续这种疯狂吗?

公开资料显示,远兴能源前身是内蒙古远兴天然碱股份有限公司,创立于1997年1月23日。当年1月31日,其在深交所挂牌上市,每股发行价5.11元。2007年8月,更名为内蒙古远兴能源股份有限公司,股票简称变更为远兴能源。公司拥有全资、参控股企业44家,也是国内唯一拥有已探明天然碱矿且掌握天然碱生产专利及工艺的公司。

上市后,远兴能源的股价相对还比较活跃。上市当年就通过4个月的单边上扬行情,股价一举摸高31.5元。此后,股价经历了长达8年的下行通道后,于2005年4月26日探底1.9元。随后,其又开始了长达3年的牛股行情,股价达到29.04元。2008年10月到2009年12月,远兴能源再次翻3倍的牛股行情。之后的2010年至今,其又周期性地4到5年便爆发一次翻数倍的牛股行情。

从远兴能源近五年的财报分析,其业绩波动相对较大。2016年也就是上一波其股价翻3倍左右以后,远兴能源的业绩大跌。当年净利润为亏损5.13亿元,同比大跌1002.72%。2017年,又奇迹般扭亏为盈,净利润高达7.12亿元。2018年,远兴能源的净利润持续走高达到13.01亿元。

但从2019年开始,远兴能源业绩再度步入快速下行通道。当年其净利润为6.73亿元,同比几乎腰斩,同时其营收同比也出现了负增长。2020年,远兴能源净利润仅为6809.60万元,同比大跌89.89%。

谁也没想到,进入2021年,其业绩再度进入井喷阶段,从一季度开始,净利润同比增长就达到了3位数,而且逐步走高。到三季度,其净利润就高达20.8亿元,同比增长4032.69%,成为近五年来的最好业绩。

值得一提的是,在业绩大增的情况下,远兴能源的短期负债也高居不下。远兴能源的财报显示,2020年其货币资金为15.8亿元,但短期借款高达32.98亿元,一年内到期的非流动负债17.18亿元。显然,其货币资金远远无法覆盖短期债务,资金链紧绷。到2021年三季度,短期负债较大的状况仍未见该股,短期债务高达51亿元,而货币资金仅为16.24亿元。

分析远兴能源业绩波动较大的核心原因还是靠天吃饭的周期性变化——煤炭、纯碱的能源及化工行业价格波动,因此才有了2020年的断崖式下跌,又有了2021年奇迹般的井喷。

在这种情况下,远兴能源做出了一个重大调整,通过“三卖一买”的方式,聚焦天然碱行业。

2021年9月15日,远兴能源公告称,拟将控股子公司内蒙古博源煤化工有限责任公司(下称 博源煤化工)的70%股权以36.64亿元转让给内蒙古赛蒙特尔煤业有限责任公司(下称 赛蒙特尔煤业),转让完成后,公司将不再持有博源煤化工股权。博源煤化工于2005年2月3日成立,2021年上半年其净利润为6.22亿元,对远兴能源的业绩贡献较大。

紧接着,11月30日,远兴能源发布公告表示,拟将控股子公司内蒙古博源联合化工有限公司的80%股权以9164.26万元转让给泉顺实业,转让完成后,公司将不再持有博源联化的股权。博源联化于2004年7月12日成立的有限责任公司,成立以来主营甲醇生产和销售等业务。

此外,远兴能源还出售了内蒙古博源水务有限责任公司股权;注销了子公司内蒙古远兴江山化工有限公司;终止了乙二醇项目的建设。

“每日资本论”认为,远兴能源这一步还是非常有必要的。众所周知,煤化工的生存红线是原油期货价格80美元。虽然近期由于国际地缘政治突变,原油价格大涨,但从长远来看,煤化工并非朝阳产业,是典型的“三高”行业。因此,剥离这些资产对于远兴能源来讲利大于弊。

卖了这些资产,远兴能源又在2021年12月24日,以支付现金的方式购买纳百川持有的内蒙古博源银根矿业有限责任公司(下称 银根矿业)的14%股权、拟以现金37.25亿元对银根矿业进行增资。其中,现金购买股权约为20.86亿元。

本次交易实施前,远兴能源持有银根矿业 36%的股权;交易完成后,远兴能源将持有银根矿业 60%的股权,实现对银根矿业的控制。

简单说,远兴能源控股银根矿业后,有望跃居为国内纯碱行业的绝对龙头。

到这里,远兴能源的思路已经非常清晰——每年保持15%以上复合增长率的光伏产业将决定了光伏玻璃的使用量,而后者的使用量又将大幅带动纯碱行业的蓬勃发展。

但技术层面来说,远兴能源去年涨幅巨大,尽管去年8月到12月股价腰斩,但至今调整仍不充分。目前,其股价处于反弹过程中,不排除反弹后有进一步下探的可能。但这种博短线的风险毕竟较大,还应当谨慎对待,以免成为“股东”。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】