真实案例:

购房者王某与银行签订《借款合同》贷款购房,后因开发商违约导致购房合同解除。银行依据合同条款要求王某继续还款,法院最终判决王某无需承担剩余贷款。

争议焦点:

合同解除后,贷款是否仍需偿还?

银行格式条款加重借款人责任,是否有效?

法律分析:3类无效条款+裁判规则️法律依据根据《民法典》第497条及《关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第20条,显失公平的格式条款无效,特定情形下借款人可免责。

最高法院裁判要点:

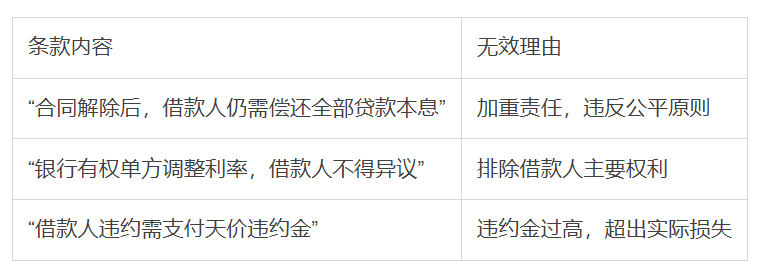

格式条款无效:银行提供的“贷款合同解除后仍需还款”条款,因加重借款人责任被认定无效;

责任主体转移:购房合同与贷款合同均解除时,由开发商返还贷款,购房者无需还款;

公平原则优先:借款人未实际支配贷款且无过错,不得要求其承担还款义务。

(1)常见无效条款示例

(2)法律依据对照表

(1)举证重点

(2)抗辩策略

主张格式条款无效:引用《民法典》第497条;

追究实际用款方责任:要求开发商或银行向实际用款方追偿。

步骤3:法律救济途径诉讼流程:

起诉/应诉:提交合同、证据清单及书面答辩状;

法庭辩论:重点论证格式条款的无效性;

判决执行:若胜诉,申请法院终止还款责任并撤销不良征信记录。

❓延伸问答Q1:民间借贷合同中有类似条款,是否有效?

A:无效!《民法典》第680条明确规定,借款利率不得违反国家规定,且不得以格式条款加重借款人责任。

Q2:已按无效条款还款,能否追回?

A:可以!收集还款凭证和合同文本,起诉要求返还超额支付的利息或本金。关键行动指南签约前审查合同:重点圈出“还款责任”“违约金”“单方变更权”等条款;

保留所有凭证:合同、告知书、还款记录缺一不可;

⚖️ 遇纠纷及时维权:1年内提起仲裁或诉讼,避免超时效。

小贴士:

收到《催款通知》时,书面回复声明条款无效,并保留邮寄凭证;

咨询专业律师起草《条款异议函》,增加谈判筹码。