报告标题:核心CPI仍然不强,PPI继续磨底——2024年7月CPI和PPI数据点评兼债市观点

报告发布日期:2024年08月09日分析师:张 旭 执业证书编号:S0930516010001

分析师:李枢川 执业证书编号:S0930521040004

摘要

事件2024年8月9日,国家统计局发布2024年7月CPI和PPI数据:2024年7月CPI同比上涨0.5%(前值为上涨0.2%),核心CPI同比增长0.4%(前值为增长0.6%);PPI同比下降0.8%(前值为下降0.8%)。 点评: 季节性原因导致CPI同比环比增速均有一定程度上升,但核心CPI表现并不强。7月CPI同比上涨0.5%,涨幅比6月上升0.3个百分点;7月CPI环比上升0.5%,环比由负转正。7月CPI同比增速和环比增速均有一定程度的上升。从环比来看,近三年7月CPI环比增速的同期均值为0.3%(2021-2023年7月CPI环比增速分别为0.3%、0.5%、0.2%),今年7月CPI环比增速稍好,但仍处于季节性波动范围内。从结构来看,7月CPI呈现“食品价格环比提升明显,能源环比价格稍有提升,服务价格受暑期出游影响环比提升明显,核心CPI环比由负转正但涨幅弱于整体CPI”等特点。PPI环比继续为负,磨底特征明显。7月PPI同比增速为-0.8%(6月为-0.8%),同比降幅与6月持平;环比增速为-0.2%(6月为-0.2%),环比连续两个月负增长。从结构来看,7月生产资料价格同比增速为-0.7%(6月为-0.8%),降幅收窄,生活资料价格同比增速为-1.0 %(6月为-0.8%)。生产资料的结构方面,7月采掘业、原材料出厂价格同比均为正增长且增幅扩大,而加工业出厂价格同比降幅稍有扩大。回溯来看,当前PPI磨底特征明显,且结构分化较为明显,上游采掘和原材料价格提升较快,但中下游工业品(加工品)出厂价格仍然有待提升。债市观点2023年11月下旬至今,国债收益率整体呈持续下降态势,近期虽有所提升,但目前仍处于历史低位。今年4月以来,央行已对长债、超长债的走势进行了多次预期引导。展望后续,我们认为短期内应谨慎应对债市变化,关注央行操作。风险提示国内经济仍处于恢复进程中,后续仍有不少不确定性。1、事件

2024年8月9日,国家统计局发布2024年7月CPI和PPI数据:2024年7月CPI同比上涨0.5%(前值为上涨0.2%),核心CPI同比增长0.4%(前值为增长0.6%);PPI同比下降0.8%(前值为下降0.8%)。2、点评

2.1 季节性原因导致CPI同比环比增速均有一定程度上升,但核心CPI表现并不强7月CPI同比上涨0.5%,涨幅比6月上升0.3个百分点;7月CPI环比上升0.5%,环比由负转正。7月CPI同比增速和环比增速均有一定程度的上升。从环比来看,近三年7月CPI环比增速的同期均值为0.3%(2021-2023年7月CPI环比增速分别为0.3%、0.5%、0.2%),今年7月CPI环比增速稍好,但仍处于季节性波动范围内。从结构来看,7月CPI呈现“食品价格环比提升明显,能源价格环比稍有提升,服务价格受暑期出游影响环比提升明显,核心CPI环比由负转正但涨幅弱于整体CPI”等特点。食品价格环比提升明显。7月食品价格环比由6月下降0.6%转为上涨1.2%;同比由6月下降2.1%转为持平。根据国家统计局的统计,7月食品价格影响CPI环比上涨约0.21个百分点,对CPI的影响较大。食品分项中,受部分地区高温降雨天气影响,鲜菜和鸡蛋价格分别环比上涨9.3%和4.4%,合计影响CPI环比上涨约0.20个百分点,占CPI总涨幅的四成。需要注意的是,生猪产能去化效应逐步显现,7月猪肉价格继续环比上涨2.0%(6月猪肉价格环比上涨11.4%),猪肉价格明显提升。 能源价格环比稍有上升,服务价格受暑期出游影响环比抬升明显。能源价格方面,受国际油价波动影响,7月国内汽油价格环比上升1.5%。暑期出游需求较旺,飞机票、旅游和宾馆住宿价格分别环比上涨22.1%、9.4%和5.8%,涨幅均高于近十年同期平均水平。核心CPI环比由负转正,需求恢复的力度仍有待提升。7月核心CPI同比增速为0.4%(6月为0.6%),今年1月后再次同比涨幅低于0.5%;核心CPI环比上升0.3%(6月为下降0.1%),涨幅弱于整体CPI。由于核心CPI剔除了供给层面的影响,目前核心CPI同比水平仍处在较低水平,反映需求恢复的力度仍有待提升。

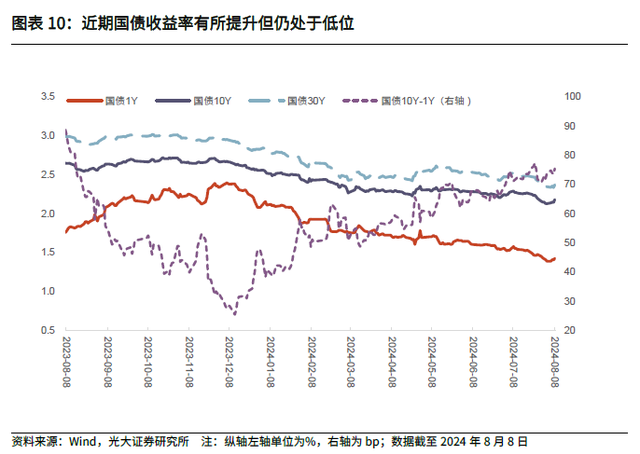

债市观点

2023年11月下旬至今,国债收益率整体呈持续下降态势,近期虽有所提升,但目前仍处于历史低位。今年4月以来,央行已对长债、超长债的走势进行了多次预期引导。展望后续,我们认为短期内应谨慎应对债市变化,关注央行操作。

风险提示

国内经济仍处于恢复进程中,后续仍有不少不确定性。