8月是见证历史的一个月。

月初,“黑色星期一”席卷世界,全球股市下跌,上演“惊魂时刻”,日经指数更是创史上最大下跌点数;

同一天,国债期货集体收涨,30年及10年期主力合约均续刷历史新高,债牛的势头并未在敲打下偃旗息鼓;

行至下旬,现货黄金价格刷历史新高冲破2530美元/盎司的关口,期货黄金也刷新记录

另一面,国内市场量价磨底持续,两市成交量一度行至5000亿下方,创四年来新低。慢慢下跌的行情对投资者的耐心无疑是极大的考验,在极度低迷的区域应当如何坚守?如何布局?

「25」团聚日,华夏定投团最新投资锦囊来了!

01

减量博弈,市场为何持续低迷?

大A的成交量从3月接近14000亿一路萎缩向下,进入减量博弈状态,目前量能羸弱,市场自7月以来呈现高切低的状态。

从直接原因来看,是经济复苏斜率放缓、中报业绩承压以及资金面趋紧三重因素交织的结果。

但归根结底,问题的实质还是在于,信心缺位下增量资金的匮乏。

在经历了三年的震荡回落之后,不少投资者是真的已经“磨麻了”。一方面狠不下心割肉,但也没有动力加仓,就等着什么时候能回本走人,可能是最常见的状态;但这个过程中又时不时会焦虑,觉得看不到回本的希望。

诚然,现在的确是权益投资最难的时候了,偏股混合基金指数自创立以来,首次出现三年滚动年复合收益跌幅超两位数。低迷之中是否蕴藏着希望?在底部区域,应当如何操作守护我们的投资收益?

数据来源:Wind,截至2024.7,历史数据不预示未来,详细注释见文末

02

低位布局,如何把握机会?

回顾近期的市场,出现了大小盘短暂切换的现象。

7月,在大资金的托举下,以沪深300为代表的大盘核心资产占优且具有绝对收益;高层会议结束后,受题材龙头票情绪影响,偏博弈属性的小盘主题投资风格占优,大小盘一度切换。

行至目前,大盘龙头股的估值有所抬升,小盘股虽不乏情绪催化,但缺少足够的资金支撑。在这样的状态下,我们的投资朝何处布局更佳呢?

数据来源:Wind,截至2024.8,历史数据不预示未来,详细注释见文末

红利“缩圈”,是否还能配置?首先看前期风头强劲的红利资风格,近期呈现“缩圈”迹象,红利板块内部分化,波动放大。

我们认为,红利品种的回调是市场估值定价能力下降,进而导致结构上的错误定价,在估值持续被压制的环境下,红利的超额收益仍能持续。

在无风险利率没有见底的前提下,红利的超额收益仍将扩张,这一方向占优的中长期逻辑并未变化。

关注自主可控的安全类资产成长资产当前明显处于系统性低估状态,而今年A股的成长资产与制造业又呈现出紧密相连的特点。

当前内需较疲弱,寻找新的抗波动逻辑,我们将目光投向独立于内需的板块,与安全相关的国产替代——如AI、芯片、军工仍是重点关注方向。

当前港股贝塔更具性价比当前港股指数β已跌至4月启动前的位置,恒生科技做空占比也回到同期位置,可以说,港股的出清更为彻底。(数据来源:Wind,公开数据,截至2024.8)

而从资金逻辑进行分析,对于潜在的反弹,港股存在资金“内外共振”的可能。今年以来,南向资金持续流入,年内累计净流入规模已创同期历史新高,港股当前跌幅有限而反弹弹性更大。

数据来源:Wind,公开数据,截至2024.8,历史数据不预示未来,详细注释见文末

基于上述逻辑,本月我们重点推荐:

红利:电力、煤炭、银行成长:军工、AI、芯片资源:铜、油运、铝、黄金消费:家电、社会服务、航空机场03

定投难熬,还要不要继续?

如果我们回看A股历次底部回升的反弹会发现,行情初始的时候大多充满着艰难和混沌。此时基本面改善的信号有限,市场情绪不稳定,在确定性的大涨前,可能并没有过多的增量资金入市。

上证指数走势图,数据来源:Wind,历史数据不预示未来,详细注释见文末

对于投资者来说,“低谷期”难熬,定投账户收益难看,考虑中止定投、“割肉”离场的大有人在,但如果在低位中止投入,定投的“微笑曲线”走不完完整的弧度,收益很可能会打折扣。

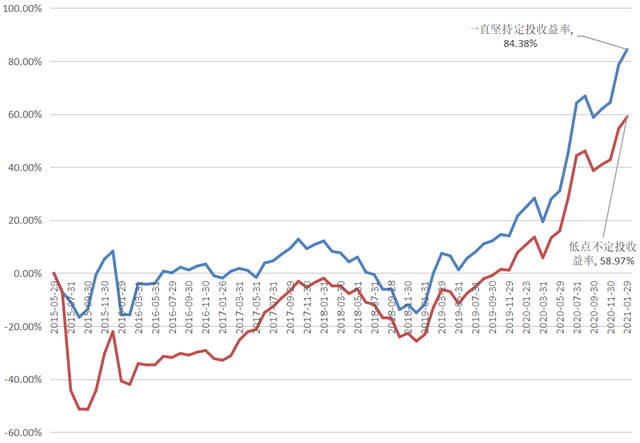

我们以万得偏股混合型基金指数为例来做个测算。从2015年5月至2021年1月这5年多的时间里,该指数经历了一轮较为完整的定投微笑曲线,但期间也有不少波折,需要历经三次较为难熬的市场底部:2015年7月-2015年10月、2016年1月-2017年2月、2018年4月-2019年6月。

万得偏股混合型基金指数走势

数据来源:Wind,统计区间:2015.5.29至2021.1.29,指数历史业绩不预示未来表现,不构成投资建议。

现在有两套定投方案,你会如何选择呢?

①一直坚持月末定投1000元,不停止、不间断;

②在三个低谷时间段中止定投,待市场反转后再恢复定投。

我们看看两种不同的操作,会带来多大的收益差距——

01 一直坚持定投

一直坚持定投收益率为84.38%,总投入6.9万元,累计盈利金额5.82万元;

02 低点不定投

低点不定投收益率为58.97%,总投入3.7万元,累计盈利金额2.18万元。

偏股混合型基金指数:一直坚持定投VS低点不定投

数据来源:根据Wind进行计算,统计区间:2015.5.29-2022.1.29,定投日:每月月末;以偏股混合型基金指数为模拟定投标的;忽略费用,每月定投m元,定投收益公式:R=【(m/x1+m/x2+……m/xn)*Xt – b】/b =【(m/x1+m/x2+……m/xn)*Xt】/b–1;(R=累计收益率,m=当月定投金额,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);其中,“一直坚持定投”每月定投金额均为1000元;“低点不定投”在以下月份——2015年7月至2015年10月、2016年1月至2017年2月、2018年4月至2019年6月,定投金额为0元,其他月份定投金额为1000元。此数据为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。

显然,试图“避雷”的操作,也错过了定投最核心的要义——在低位收集廉价筹码,如此一来,原本期望定投摊薄投入成本的愿望落空,与“低吸”的机会擦身而过。

定投,本身就是一种延迟满足的投资方式,面对浮亏能否保持“钝感”是定投成功的关键。所以在黎明曙光到来前,请耐心坚持,莫为市场的低迷扰乱了心绪,保持初心,回看定投最初的目标,时间会给我们最好的答案~

风险提示:1、投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。2、本资料仅为服务信息,基金经理的定投行为不构成对于投资者的实质性建议或承诺,提及个股不代表股票推荐。3、本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。