2023年,云南白药实现营业收入391.11亿元,同比增长7.19%;实现归母净利润 40.94 亿元,同比增长36.41%;最令人诟病的交易性金融资产较年初大幅下降93.82%,截至年末仅1.49亿元。

这个数据对于早已过了高速增长期的云南白药来说,不能算多优秀,只能说是回归了正常的经营水平,至少摆脱了炒股亏损的泥潭。不过,有一个令人比较担忧的数据,就是第四季度营收出现下滑,净利润出现亏损,那这个是不是云南白药出现了什么问题,还是要看具体财报背后各业务的经营情况:

1、药品制造业务营收增速小幅提升,盈利能力同比增长

这个业务营收64.81亿元,同比增长8.16%,相较于去年同期3.16%的增速有了小幅的提升,白药系列核心产品的毛利率达到70.6%,其中云南白药气雾剂收入超过17亿,同比增长15.27%;云南白药膏收入超9亿元;云南白药胶囊收入超 6 亿元,云南白药(散剂)及云南白药创可贴收入超 3 亿元;

其他品牌中药类产品增速也很高,蒲地蓝消炎片、藿香正气水收入均超1亿元,分别同比增长近16%、124%;用于妇科消炎的产品宫血宁胶囊收入同比增长47%;植物补益类产品中气血康口服液收入 2.31 亿元,同比增长 15%。

这里面有几个看点:

第一,对于白药系列产品毛利率的披露,这在以往的财报中是看不到的,大概率是这个业务的毛利率有了一定的增长。目前披露的白药系列核心产品毛利率数据是70.6%,这个业务整体毛利率64.34%,相较于2017年的53.73%,同比增加了10.61%。可见在这几年里面,盈利能力有了很高的增长;

第二,两个和云南白药特性有着强关联的产品,一个是宫血宁胶囊,另一个是气血康口服液,这两个都有不错的增长。宫血宁胶囊止血抗炎,气血康口服液改善气血血瘀、治疗心脉瘀阻症相关症状,和云南白药这个绝密配方擅长的领域有着很大的关联。

虽然这两个产品在医药领域都存在着竞品,但有了云南白药品牌的背书,只要推广的好,应该更容易得到客户的信赖,未来的增长还是可以期待的;

第三,财报披露的这个业务不少产品增速都超过2位数,但是整体业务增速只有8.16%,这些高增长产品合计的收入大概占比61%左右,可见还有不少增速缓慢或者下降的产品,不过这些可能影响不大。

2、健康日化业务增速轻微提升,但营业利润率持续下滑

这个业务营业收入 64.22 亿元,同比增长 6.50%,相较于去年同期4.96%的增速,有了轻微的提升。

在口腔护理领域,云南白药牙膏国内市场份额 24.60%,继续保持市场份额第一,市场份额相较于去年同期增加了0.2%。

在防脱洗护领域,养元青继续保持高增长,收入突破3亿元,同比增长36%,在多个线上渠道都取得了销量第一的成绩。

市场份额和营收增速都有了轻微的提升,防脱洗护这个细分领域也取得了高增长,虽然目前规模还不算大,但也算一个不错的成绩。

不过,云南白药这个非常重要的利润来源,可能面临的竞争压力并不小。

从最近的两年的数据可以看出,云南白药营收虽然增长了,但是营业利润却下滑了,2022-2023年营业利润率从42.25%下降至37.69%,同比减少4.56%,这应该是健康日化业务具备一定规模之后,利润率水平最低的一年。

子公司数据

云南白药没有披露2022年健康日化业务的毛利率,所以无法确定到底是销售费用增长导致的营业利润率下滑,还是毛利率导致的。

不过,2017年这个业务的毛利率是74.94%,到了2023年毛利率下降为67.93%,这几年期间的毛利率减少7.01%。至少,从这个角度来看,云南白药健康日化业务的盈利能力是在下降的。

更深层的原因,应该也只有两个方面:

一个是口腔护理业务的竞争压力越来越大,以往依靠满足牙龈止血这个功能性需求开辟的蓝海,被消费者越来越多元化的口腔需求从某种程度上削减了市场空间;

另一个是云南白药开辟了洗护产品的新领域,面临同赛道里面知名品牌的激烈竞争;

这两个原因最终的结果,就是云南白药不得不通过增加销售费用的投入,或者降低售价等方式,来维持市场份额,以及开辟新的市场,进而费用率上升、毛利率下降。

3、中药资源业务增速较高,但是毛利率较低

这个业务营业收入17.1亿元,同比增长22%,其中三七中药材外销收入同比增长81%,是云南白药四大业务里面增速最高的。

不过,一直以来云南白药没有披露具体的毛利率,我以为售卖中药材的毛利率会很高,没想到2023年披露以后才发现这个业务的毛利率也就比医药流通高一点点,整体毛利率11.4%。

其中通过工业销售的收入4.84亿元,毛利率14.88%,通过商业销售的收入11.48亿元,毛利率9.93%。

云南白药海外收入6.34亿,整体海外收入毛利率仅6.84%,其中43%左右是售卖中药材实现的,毛利率更是低到只有3.68%。

在这我要推翻之前期待中药材增长的观点,目前来看,即便中药材实现高速增长,带来的盈利也相对有限,唯一可以的期待的是保障企业内部药材需求,平移药材价格上涨带来的成本增加。

4、医药流通业务下半年增速下滑,同比下降0.86%

这个业务营业收入244.9亿元,同比增长5.63%,相较于2022年下降4.81%的增速来说,2023年的增速还算不错。

但是,2023年年中的医疗反腐行动之后,云南白药医药流通业务增速急速下滑。上半年增长15.97%,下半年却下降0.86%。

不过,这个业务本身毛利率也超级低,还占用大量的应收账款,产生不少坏账,即便未来大幅下降,对云南白药的核心盈利业务基本上没有影响,可能最多影响的是重要资源这一块。

营收结构

5、第四季度净利润出现亏损,盈利能力减弱了吗?

从全年的数据来看,云南白药的营收和净利润算是恢复正常水平,略微提升。

但是,第四季度云南白药的营收下滑1.6%,净利润亏损0.3亿,去年同期是盈利6.96亿,单就这个数据来看,云南白药第四季度经营确实很差,给人的感觉就是盈利能力大幅下降。

按业务分解来看,其实云南白药并没有出现什么问题:

首先,核心盈利的业务,工业销售这一块,下半年的营业收入增速和上半年差不多(上半年7.77%和全年7.58%)。增速下降的主要是商业销售这一块,下半年半年的营业收入增速远远低于上半年(上半年15.97%和全年6.98%),加上商业销售的收入占比接近65%,这才是导致云南白药第四季度营收下降的主要因素;

其次,单看第四季度的毛利,相较于去年同期同比增长了11.39%,可见云南白药赚钱并没有什么问题。

那云南白药为什么会出现第四季度的亏损?

核心原因就在于费用的集中投放,以及上海医药投资收益的下降。

云南白药2023年全年费用率15.67%,相比2022年同期增加2%,而2023年前三季度的费用率比2022年前三季度还低0.19%,可见云南白药2023年第四季度大幅增加了费用的投放。

管理费用全年同比增长26.98%,其中增长的主要是职工薪酬,到达了7亿,同比增长53.29%;销售费用全年同比增长19.83%,其中增长的主要是职工薪酬和市场维护推广费,分别为18.32亿和18.61亿,同比增长27.67%和30.51%。

在前三季度,管理费用同比增长3.75%,销售费用同比增长8.58%。

按同比例换算,云南白药2023年第四季度的销售费用和管理费用合计比2022年第四季度,增加了7.7亿,相当于减少了6.6亿的净利润。不然,2023年云南白药至少可以达到47亿左右的净利润。

这种做法,如果不是经营遇到的竞争压力大幅增加,不得已在第四季度集中投放费用,那可能就是基于一些非经营方面的考虑,为2024年的高增长业绩打下基础。

至于具体是什么原因,就看2024年的业绩情况,我猜大概率是第四季度把2024年上半年需要投放的费用提前了。

影响业绩的另一个因素是对上海医药的投资,反腐行动之后,在云南白药第三季报分析的时候,我就提到过。果然,上海医药的业绩由于药品价格的下降,出现了大幅下降。本来寄希望于上海医药销售费用的同比下降,来平抑一些利润下滑,可惜上海医药全年销售费用也仅下降了2.64%。

不过,上海医药提到过2024年会继续降低销售费用的比例,算是对未来业绩可能出现下滑的一种补偿吧。

云南白药这个投资收益在前三季度就确认了7.32亿,但是全年只有6.29亿,可见第四季度确认的投资收益是亏损的。

后续年度上海医药受反腐行动的影响会越来越低,净利润应该可以保持2023年的水平,即便下滑应该也不会太大,云南白药这一块每年5-6亿的投资收益应该没问题。

三季报分析内容

6、合同负债减少,存货原材料减少,是运营效率提升还是经营难度加大?

2023年末的合同负债17.4亿元,相较于2022年末下降了32.5%。

由于云南白药以往年份的合同负债并没有太大的规律,这个合同负债的下降,很难说明什么问题,可能给经销商的一些优惠政策,先款后货的经销商减少,也可能是经销商预计未来销售难度加大,拿货的动力不足。

与之对应的存货也大幅下降,同比减少19.4%。其中原材料减少21.72%,库存商品减少19.89%,如果是库存商品减少还好说,毕竟较大比例是医药商业这一块存货,但是原材料减少,对应的就是云南白药的核心盈利业务了。

另外还有一个变动,就是云南白药的待转销项税这个项目的金额增长了59.76%。

相对较多的情况下,这个待转销项税是由于合同负债导致的,经销商先打款,企业还没发货,也就没有确认收入,进而产生增值税纳税义务,最常见的就是白酒企业,基本上都是这样的。

还有一种情况,就是赊销或者分期付款,企业先发货,合同约定的收款日期还没到,增值税纳税业务也就还没发生,不过这种情况是确认了收入的。

待转销项税

从云南白药近几年的情况来看,待转销项税相差不大,合同负债金额差距也不大,而2023年出现这种变动,而且是合同负债下降的情况下,待转销项税大幅上升。只有一种可能,那就是云南白药的赊销收入有很大的增加。这一部分多出的赊销或者分期收款的收入,如果按13%的增值税率,大概有10-20亿左右,要么是针对电商平台,要么就是医疗机构。

从这几种情况来看,还不能说是后续年份销售难度加大。也有可能是云南白药控制库存水平,让经销商不要提前打款。

唯一可以确认的,是云南白药的营销方式大概率有了很大的变动,不再是以往完全依赖品牌知名度,再少量推广的方式了。目前的营销方式更为积极,降价促销、赊销打开市场等等。

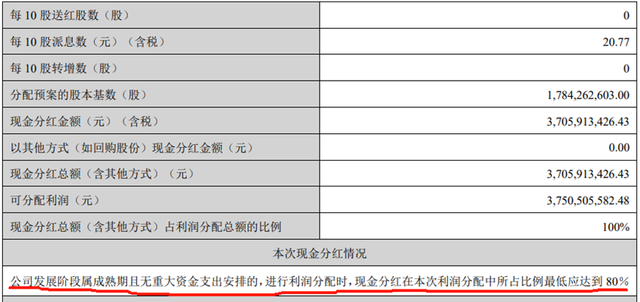

7、现金充足,未来高分红应该可以期待

云南白药在去年支付了100多亿的股权收购款之后,截至2023年末,还有180亿左右的现金资产。而且,最近年报披露的信息里面,并没有什么大额的投资或者资产支出需求,可见云南白药的现金流非常充足。

2023年年报也披露了分红信息,这次的股利支付率达到了90.53%,按当前市值换算,股息率达到了4.1%,是历史最高水平。

同时,云南白药对于分红的安排,也是规定分配比例至少要达到80%,对于未来云南白药维持80%以上股利支付比例是可以期待的,而且概率非常大。

分红情况

8、万隆控股复牌

在以往年份给云南白药带来大额减值和坏账损失的万隆控股,已经复牌。根据云南白药披露的数据,2023年营收6.51亿,净利润1.23亿,营收还没有达到高峰期,但是净利润创下新高,接近以往最高期的3倍。

企业的名字也改成了云白国际,看来万隆控股的业务也有了很大的调整,未来这一块应该不会再出现什么减值损失了。

根据以上这些信息来看,云南白药目前的盈利能力已经恢复,并且有了一定的增长,加上2023年最后一个季度的费用集中投放,预计2024年会有较高的利润增长,未来三年的净利润增长率预计为18%、9%、8%,合理估值调整为1333亿。