香港万得通讯社报道,当地时间6月12日,美联储宣布,将联邦基金利率目标区间维持在5.25%至5.5%之间,符合市场普遍预期。这是自去年9月以来美联储连续第七次维持利率不变。

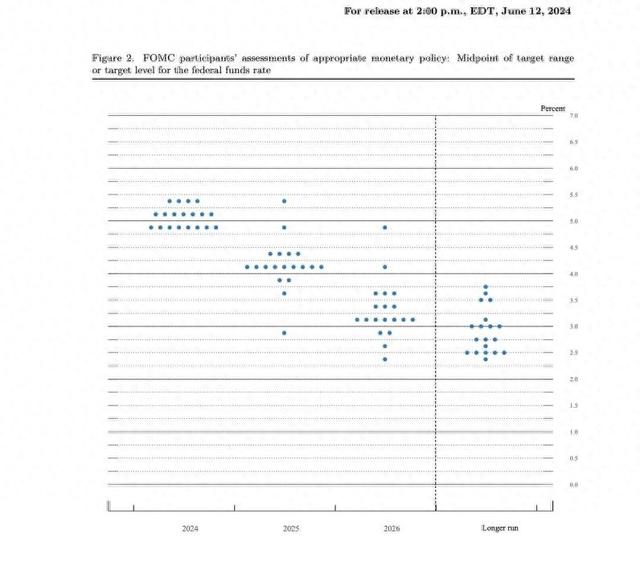

美联储点阵图显示,预计2024年将仅降息一次,相比3月预测减少两次。美联储点阵图显示,2024年至2026年联邦基金利率预期中值分别为5.1%、4.1%、3.1%(3月预期分别为4.6%、3.9%、3.1%)。预计长期联邦基金利率预期中值为2.8%,此前为2.6%。

美联储点阵图显示2024年将降息25个基点(3月预计为降息75个基点);2025年将降息四次(3月预计为降息3次)。

美联储点阵图显示,在19位官员中,有4位官员认为今年将不降息,此前为2人;有7人认为今年将降息1次,此前为2人;有8人认为今年将降息2次,此前为5人;没有人认为今年将降息3次,此前为9人;没有人认为今年将降息4次,此前为1人。此外,FOMC中位数预计,2025年将降息4次,此前预期为降息3次。

“美联储传声筒”NickTimiraos表示,有四名美联储官员预计今年不会降息,高于3月份预测时的两名。七名官员预计今年将降息一次,八名官员预计将降息两次。这意味着微弱多数人认为,基本情况是今年不会超过一次降息。

美联储FOMC声明显示,近几个月通胀进一步取得温和进展;将贴现利率维持在5.5%不变;委员们一致同意此次的利率决定(与上次会议一致)。

美联储FOMC声明显示,经济持续以稳健的步伐扩张,就业增长持续强劲,失业率保持低位。美联储预计在对通胀可持续走向2%抱有更大信心之前降息是不合适的。

以下为美国联邦公开市场委员会(FOMC)声明全文:

最近的指标表明,经济活动继续以稳健的步伐扩张。就业增长依然强劲,失业率保持低位。通货膨胀在过去一年中有所缓解,但仍处于高位。近几个月来,在实现委员会 2% 的通胀目标方面取得了温和的进一步进展。

委员会力求在较长时期内实现最大就业率和 2% 的通胀率。委员会认为,在过去一年中,实现就业和通胀目标的风险已趋于更好的平衡。经济前景不明朗,委员会仍高度关注通胀风险。

为支持其目标,委员会决定将联邦基金利率目标区间维持在 5-1/4% 至 5-1/2%。在考虑对联邦基金利率目标区间进行任何调整时,委员会将仔细评估收到的数据、不断变化的前景以及风险平衡。委员会预计,在对通胀率持续向 2% 迈进有更大信心之前,不宜降低目标区间。此外,委员会将继续减持国债、机构债务和机构抵押贷款支持证券。委员会坚定地致力于使通胀率回到 2% 的目标。

在评估适当的货币政策的立场时,委员会将继续监测所收到的信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备酌情调整货币政策的立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期以及金融和国际的发展。

投票赞成货币政策行动的有:主席 Jerome H. Powell、副主席 John C. Williams、Thomas I. Barkin、Michael S. Barr、Raphael W. Bostic、Michelle W. Bowman、Lisa D. Cook、Mary C. Daly、Philip N. Jefferson、 Adriana D. Kugler、Loretta J. Mester以及Christopher J. Waller。

美联储FOMC经济预期:

【美联储上调美国2024年核心PCE通胀预期至2.8%】美联储预计2024年核心PCE通胀为2.8%,3月料为2.6%;预计2025年核心PCE通胀为2.3%,3月料为2.2%;预计2026年核心PCE通胀为2.0%,3月料为2.0%。

【美联储维持2024年美国GDP增长预期在2.1%不变】美联储预计美国2024年GDP增速为2.1%,3月料为2.1%;预计美国2025年GDP增速为2.0%,3月料为2.0%;预计美国2026年GDP增速为2.0%,3月料为2.0%;预计长期美国GDP增速为1.8%,3月料为1.8%。

【美联储维持2024年美国失业率预期在4.0%不变】美联储预计2024年失业率为4.0%,3月料为4.0%;预计2025年失业率为4.2%,3月料为4.1%;预计2026年失业率为4.1%,3月料为4.0%;预计长期美国失业率为4.2%,3月料为4.1%。

鲍威尔发布会要点:

1. 利率前景:可以准备在适当的情况下保持利率不变,将依赖数据逐次作出决定。没有人将加息作为基本预期。若就业出乎意料的疲软,已做好应对准备,还未到公布降息日期的阶段。重申点阵图并非路径指引。长期利率是理论概念,当前政策具有限制性。

2. 通胀前景:通胀已大幅缓解,但仍过高。今年至今,并未对通胀有更大的信心以便进行降息。需要更多良好的数据。官员预期的是良好但非极佳的通胀数据。最新的CPI数据已初步反应在本次会议。

3. 经济前景:近期指标显示经济增长仍以稳健速度扩张。普遍预期今年GDP增速将低于去年水平。5月就业数据可能有些被过度解读,但仍然强劲。劳动力市场正在走向更好的平衡,失业率仍保持低位,预期劳动力市场的强势将持续下去。

4. 市场反应:决议公布至鲍威尔讲话期间,黄金下行、美元走强、两年期美债收益率跌幅收窄至12BP至4.71%,美股先跌后涨创新高再跳水。

5. 最新预期:截至目前,利率期货定价美联储今年将累计降息44BP,较会前下行6BP,8月降息概率下降至65%。

“新债王”冈拉克表示,实际上对美联储今年会有一次降息的信心有所减少。美国劳动力市场正在走弱,但尚未引起警觉。受价格高企影响,经济中基于需求的部分正在遭受"重创"。

GAM Investments首席跨资产投资策略师朱利安·霍华德表示,维持利率不变的决定表明,官员们对未来通胀走势以及利率走势缺乏共识。对美联储来说,这尤其令人沮丧,因为央行的信誉取决于它能向更广泛的市场提供的简洁叙述。但是,在坚持认为2021-2022年的通胀是暂时的之后,其现在正面临另一项可信度挑战,因为它宣布在2023年底时准备降息的道路已经扫清。但如今,鉴于顽固的通胀形势,这条路还远不明朗。