原创 中证鹏元评级

"主要内容

资产担保债务融资工具(CB)是指发行人为实现融资目的,以资产或资产池提供担保,可约定由发行人或资产所产生的现金流作为收益支持,按约定以还本付息等方式支付收益的结构化融资工具。CB的交易结构包括直接发行结构(抵质押模式)和间接发行结构(SPV模式),直接发行模式下的CB与普通债券抵质押增信、间接发行模式下的CB与资产支持证券的区别详见正文。

CB自推出以来,截至2024年4月末,共发行27只,发行规模合计141.30亿元。2024年1-4月,共发行10只,发行规模合计44.38亿元,发行规模超过2023年全年发行规模的一半。CB发行人主体评级以AA+级、AA级为主,按发行规模统计,AA+主体CB发行规模占比62%,AA级占比30%。已发行的CB抵质押资产有土地、房地产、保障性租赁住房、碳排放权、股权资产。目前发行的CB都是直接发行模式,由发行人或其子公司提供抵质押资产,为CB提供担保。绝大多数CB均以发行主体为偿债来源,优先通过发行人营业收入、日常利润、经营活动现金流、其他融资渠道等偿还,第二偿债来源为抵质押资产。在CB项下,交易商协会推出“保障性住房租赁”主题债券,即“保障性住房租赁CB”。保障性住房租赁CB指企业持有运营的保障性租赁住房具有持续稳定现金流的,以物业抵押等方式作为信用增进,发行的资产担保债务融资工具。截至2024年4月末,共发行2只保障性住房租赁CB。在债券市场,除了保障性住房租赁CB,保障性住房租赁相关债券品种还有2022年5月交易商协会推出的保障性租赁住房债务融资工具、交易所市场发行的保障性租赁住房公司债券(首单发行于2022年6月)。三者之间的区别详见正文。金融五大文章指明了金融结构性支持的方向,未来,不排除相关重点领域债券融资政策会有结构性放松,CB可以在支持这科技创新、绿色发展、保障性租赁住房些重点领域方面发挥更积极的作用。当然,CB若想长远发展,需要在基础资产、交易结构、违约预警机制、法律安排等方面做出一系列创新,以凸显其特有的增信机制,保障投资人“双重追索权”的利益。

"一、CB及其与抵质押增信、

资产支持证券的差异2022年5月27日,交易商协会发布《关于开展资产担保债务融资工具相关创新试点的通知》(以下简称《通知》),开展企业发行资产担保债务融资工具(CB,Covered Bond)业务。根据《通知》,资产担保债务融资工具是指发行人为实现融资目的,以资产或资产池提供担保,可约定由发行人或资产所产生的现金流作为收益支持,按约定以还本付息等方式支付收益的结构化融资工具。

国内CB与国际相比有着本质区别。在国际上,资产担保债券是银行或其他信贷机构以其部分自有资产组成的资产池为担保而发行的债务融资工具,担保资产主要有不动产抵押贷款、公共部门贷款等。而国内的CB发行人为非金融企业,担保资产主要有不动产、土地使用权、准不动产等流动性强、容易变现的资产。本文接下来以国内非金融企业发行的CB为对象进行介绍。

CB定位于“资产和主体双重追索的结构化融资工具”,从法律关系上,CB属于“债券”,为债权债务法律关系,所以投资者对发行人有追索权;从产品分类上,CB属于结构化产品,CB的结构化体现在严格的资产担保增信上,在国外,CB通过法律法规或结构化来保障和约束投资人对于特定担保资产的优先受偿权。CB的交易结构包括直接发行结构(抵质押模式)和间接发行结构(SPV模式),那么,直接发行模式下的CB与普通债券抵质押增信、间接发行模式下的CB与资产支持证券的区别在哪里呢?

首先,直接发行模式下的CB与普通债券的抵质押增信之间:在国外,金融机构直接模式下发行的资产担保债券和一般债券的抵质押增信方式有很大的区别,通常,采用直接发行结构的国家具备完善的法律法规,来保障和约束投资人对于特定担保资产的优先受偿权,也就是说,直接发行模式下的资产担保债券的增信是通过法律框架的约束将增信方式嵌入到产品之中,通过严格规定合格抵押资产、覆盖比例要求、抵押资产监管、破产隔离等各个环节对投资者的权益进行最大程度的保障,以达到增信的本质要求。而在国内,目前已发行的CB均为直接发行模式,但是目前国内尚无CB相关的法律法规来保障和约束投资人对于特定担保资产的优先受偿权,因此实际上与设置抵质押担保的普通债券没有太大差别。

其次,间接发行模式下的CB与资产支持证券之间:在国外,在法律法规不太健全的国家,一般发行人需要将担保资产转移至特殊目的载体(SPV),再由SPV向投资人提供特定债项的担保,从而实现资产隔离的效果。国内尚无采用间接发行模式的CB。间接发行模式下的CB与资产支持证券之间有本质区别,如,CB对发行人有完全的追索权,而资产支持证券的本息偿付主要依赖资产池现金流,又如,CB的增信逻辑在于担保资产池抵质押担保,资产支持证券的增信方式包括优先/次级分层、基础资产质押担保、优质主体担保或差额补足。两者在发行目的、发行规模、增信措施、资产类型、资产池管理、本息偿付来源、追索权、是否出表等方面的具体差异见表2。

二、CB发行情况

CB自推出以来,截至2024年4月末,共发行27只,发行规模合计141.30亿元。2024年1-4月,共发行10只,发行规模合计44.38亿元,发行规模超过2023年全年发行规模的一半。CB发行以非公开为主,公开发行的CB仅7只,发行规模占比19.6%。

CB发行人主体评级以AA+级、AA级为主,按发行规模统计,AA+主体CB发行规模占比62%,AA级占比30%。除了以担保资产池抵押增信外,6只CB还额外设置了第三方担保增信。

从担保资产类型看,已发行的CB抵质押资产有土地、房地产、保障性租赁住房、碳排放权、股权资产,担保资产评估价值均能完全覆盖债券本息,覆盖倍率最高为1.77倍。

目前发行的CB都是直接发行模式,由发行人或其子公司提供抵质押资产,为CB提供担保。以“22江西电力SCP001(资产担保)”为例,以发行人国电投江西公司及其子公司贵溪公司持有的碳排放权为本期债务融资工具提供质押担保。正如前文所述,目前国内尚无CB相关的法律法规来保障和约束投资人对于特定担保资产的优先受偿权,因此实际上与设置抵质押担保的普通债券没有太大差别。绝大多数CB均以发行主体为偿债来源,优先通过发行人营业收入、日常利润、经营活动现金流、其他融资渠道等偿还,第二偿债来源为抵质押资产。

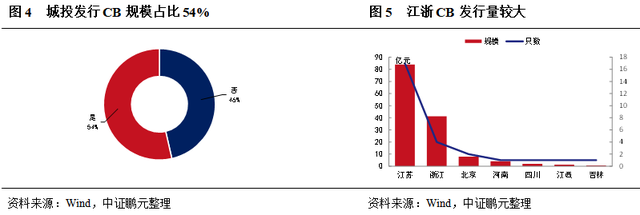

已发行的CB中,城投发行规模占比54%。从发行人地域分布看,江苏、浙江CB发行规模较大,分别发行84.02亿元、41.30亿元,北京、河南、四川、江西、吉林也都参与了CB发行。

三、保障性住房租赁CB

根据交易商协会的《通知》,在CB项下,推出“保障性住房租赁”主题债券,即“保障性住房租赁CB”。保障性住房租赁CB指企业持有运营的保障性租赁住房具有持续稳定现金流的,以物业抵押等方式作为信用增进,发行的资产担保债务融资工具。

在债券市场,除了保障性住房租赁CB,保障性住房租赁相关债券品种还有2022年5月交易商协会推出的保障性租赁住房债务融资工具、交易所市场发行的保障性租赁住房公司债券(首单发行于2022年6月)。三者之间的区别见表4。

截至2024年4月末,共发行2只保障性住房租赁CB,由南京软件园科技发展有限公司发行,担保资产池为南京江北新区研创园一期租赁住房(人才房),已取得南京市保障性租赁住房项目认定书,除了担保池资产抵押外,还引入了第三方担保,担保方为南京江北新区产业投资集团有限公司。

其他保障性住房租赁相关债券发行方面,截至2024年4月末,共发行6只保障性租赁住房债务融资工具,发行规模35亿元,募集资金用途包括:保障性租赁住房项目建设;偿还保障性租赁住房项目涉及的有息债务;购买存量房屋,改建后作为保障性租赁住房使用。其中,“22临港经济MTN002(碳中和债)”是绿色领域的保障性租赁住房债务融资工具,募集资金用于保障性租赁住房项目中超低能耗建筑项目建设。截至2024年4月末,交易所市场共发行1只保障性住房租赁专项公司债,由深圳市人才安居集团有限公司发行,募集资金用于偿还公司债务本金及其利息和补充流动资金。

四、CB可以在支持重点

领域方面发挥更积极作用不同于债券市场多数创新品种仅以募集资金使用为创新点,CB的创新体现在债券条款、结构设计上的机制创新上,这种机制创新是我国债券市场当前需要的,有助于提升债券市场的覆盖面和包容性。此外,金融五大文章指明了金融结构性支持的方向,未来,不排除相关重点领域债券融资政策会有结构性放松。根据前文所述,CB已经在支持科技创新、绿色发展、保障性租赁住房等重点领域发挥了作用,未来,将CB与债券市场其他主题品种将结合,更有助于提升特定领域债券市场融资可得性,为特定领域精准引入资金活水。

首先,在科技创新领域,已发行的CB中,“24高科集团PPN001(资产担保)”是全国首单股权类CB,发行人是成都高新科技创新投资发展集团有限公司,是成都高新投资集团有限公司的全资子公司,以承载科技投资为主体功能,服务和支撑高新区科技发展,发行CB可以盘活发行人的存量股权资产,支持科创投资业务发展。当前,在科技创新战略推进、城投转型发展等背景下,越来越多的地方国企、城投企业形成了科技创新股权类资产,未来可以探索以这些资产为担保资产发行CB。

其次,在绿色发展领域,除了可以将发行CB的募集资金用于绿色领域,还可以绿色资产(如碳排放权)为担保,发行CB。已发行的CB中,有2只是由电力企业以碳排放权为担保资产发行的。全国碳交易市场价格已突破百元大关,2024年5月7日收盘价为101.67元/吨。未来随着更多的行业(铝、钢铁等)纳入全国碳市场覆盖范围,今年的《政府工作报告》就提到要“扩大全国碳市场行业覆盖范围”,这些行业的企业均可以尝试以碳排放权为担保资产发行CB。

最后,在保障性租赁住房领域,2024年4月政治局会议指出“结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。” 截至5月初,已经有超50城推住房“以旧换新”政策,部分城市回购旧房用作保障性租赁住房(见表7)。国企收购存量住房用作保障房,离不开金融的支持,债券市场的保障性住房租赁CB、保障性租赁住房债务融资工具、保障性租赁住房ABS、以及保障性租赁住房REITs均可作为融资方式。2024年1月5日,中国人民银行、国家金融监督管理总局发布的《关于金融支持住房租赁市场发展的意见》中,提到“拓宽住房租赁市场多元化投融资渠道”,以上融资渠道均在文件中被提及。

当然,CB若想长远发展,需要在基础资产、交易结构、违约预警机制、法律安排等方面做出一系列创新,以凸显其特有的增信机制,保障投资人“双重追索权”的利益。例如担保资产需要有严格的合格标准;需要监管机构的监督;可以加入加速清偿和交叉违约等预警机制,在发行人偿债能力严重恶化之前,启动提前偿付,保障投资人的切身利益;可以参考欧洲市场成立资产担保债券标签基金会(CBLF),其职能是为符合要求的CB提供标签,发行人按照统一的透明度模板(HTT),定期提供信息,增强投资人对于发行人经营和财务情况以及动态资产池的了解等等。