原创 史晓姗 中证鹏元评级

"主要内容

2023年10月企业债发审权移交证监会后,发行呈现明显收紧。同时,企业债市场出现新的特征。本文结合当前政策背景,对企业债发行、审批特征进行分析。

企业债发行现状:

(1)发行概况。

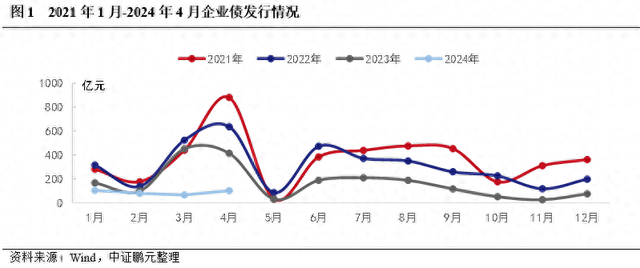

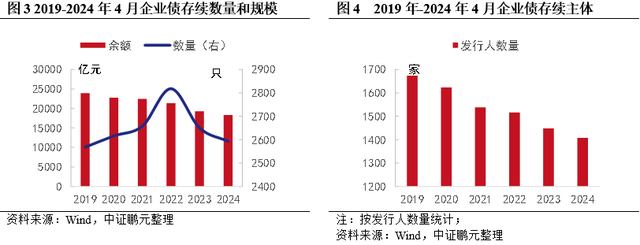

从2023年6月开始,企业债发行规模近三年维持低位,净融资同步下降。2019年来企业债净融资持续为负,存续债券规模和发行人数量逐年下降,截至2024年4月末,存续企业债余额约1.83万亿,数量2,593只,发行人1,408家。

(2)最新发行特征。

2023年10月23日-2024年4月31日,企业债累计发行62只,发行规模470.34亿元,涉及发行人54家。其中,2023年10月后,城投公司发行规模占比呈明显波动下降,2024年1-4月城投企业债累计规模占比48.87%,远低于2023年的80%。从行政级别看,区县级19家,地级市(含开发区)12家,区县级(含开发区)发行人在城投主体中占比55.9%,较2023年下降11个百分点。此外,期限中枢缩短,主体级别中枢上移,增信比例下降。发行债券以平移项目为主,10月23日之后获得批文的有6只(不含时间未知的债券),主要为产业债。发行主体2018年后首次发行企业债的有42.6%,当前发行人资质提升,再融资能力较过往市场主体提升,对企业债依赖度降低。

企业债审批特征:

2023年10月23日上交所承接平移项目约241个,截至2024年5月8日,沪深北三地交易所累积受理新企业债项目139个。从审批结果看,通过项目16个,终止项目20个,其他在审项目343个。

(1)审批通过项目特征。

包括4个平移项目,12个新受理项目。

第一,16个发行人均为非首次发行债券,且均为公司债(含私募债)存续主体,其中有5家为首次申报企业债。除2家主体为首次申报公募债券外,其他均发行过公募债券。

第二、主体级别以AAA级为主,共计11家,占比68.8%。

第三、产业主体15家,城投公司1家。

第四、通过项目分布在北京、陕西、广东、河北、江苏、河南,重点省份尚无通过案例。

第五、通过的项目主体中,在审批权划转后有15家发行新债券。

(2)终止项目特征。包括16个平移项目,4个新受理项目。

第一、4家为全市场首次申报债券,其余16家为非首次申报债券,其中,11家为公司债(含私募债)存续主体,有4家为首次申报企业债。除2家主体为首次申报公募债券外,其他均发行过公募债券。

第二、除4家首次申报债券的主体外,其他发行人主体级别以AA级为主,占比75%。

第三、发行人均为城投公司,其中地级市(含开发区)4家,区县级16家。

第四、终止项目分布在四川、山东、湖北、安徽、重庆、江苏和浙江,其中重点省份重庆有2个平移项目终止审核。

第五、小微企业增信集合债券4只,停车场建设专项债券2只,县城新型城镇化建设专项企业债券2只。

第六、终止的项目主体中,在审批权划转后新发行债券的有7家,占比35%,其中平移项目主体4家。从新发行债券募集资金用途看均为借新还旧。

(五)在审项目特征。包括平移项目221个,新受理项目122个。

第一、75家为全市场首次申报债券,占比22%。在非首次申报债券中,208家为公司债(含私募债)存续主体;148家为2018年后首次申报企业债。除75家主体为全市场首次申报债券外,有74家为首次申报公募债券。第二、除首次申报债券的主体外,其他发行人主体级别以AA级为主,占比50.6%。

第三、除首次申报债券的主体外,267个发行人中232个为城投公司,其中地级市(含开发区)88家,区县级(含开发区)141家,占比分别为60.8%和37.9%。

第四、在审项目分布在22个省市,其中浙江、江苏和山东合计占比42.3%。重点省份重庆、贵州、广西、云南和辽宁累计有28个平移项目,贵州、云南和宁夏累计有3个新受理项目。

第五、申报的专项品种债券集中在平移项目,共计105只。其中,中小微企业支持债券51只,数量最多。新受理项目中仅有3只中小微企业支持债券。

第六、在审项目中,审批券划转后发行其他债券品种的有163家,占比47.7%。

可以看出,当前企业债重心已向产业类债券转移,对于大量平移项目来说,样本审批通过率较低,大量项目进度进入二次反馈,部分已停滞。目前企业债审批放缓,尤其对于首次申报企业债的区县主体,申报难度较大。短期内,或仍将以前期获得批文的项目为主,在注册批文即将过期前推动债券发行,资质较低的主体需要增加担保。对于政策鼓励的中小微企业融资债券,由于当前申报主体多为传统城投公司,目前通过审批的概率不高,后续或可以转向其他高级别主体作为发行载体。对于转型中且获得地方化债支持的城投公司,在区域债务负担合理水平内,存在新增空间。

"

2023年10月企业债发审权移交证监会后,发行呈现明显收紧。同时,企业债市场出现新的特征。本文结合当前政策背景,对企业债发行、审批特征进行分析。

一、企业债发行现状

(一)发行概况

从2023年6月开始,企业债发行规模近三年维持低位,净融资同步下降。2019年来企业债净融资持续为负,存续债券规模和发行人数量逐年下降,截至2024年4月末,存续企业债余额约1.83万亿,数量2,593只,发行人1,408家。

(二)最新发行特征

具体看,发审权划转后企业债发行特征。2023年10月23日-2024年4月31日,企业债累计发行62只,发行规模470.34亿元,涉及发行人54家。其中,2023年10月后,城投公司发行规模占比呈明显波动下降,2024年1-4月城投企业债累计规模占比48.87%,远低于2023年的80%。从行政级别看,区县级19家,地级市(含开发区)12家,国家级新区和省级主体分别有2家和1家,区县级(含开发区)发行人在城投主体中占比55.9%,较2023年下降11个百分点。

期限方面,10月以来,3年期企业债规模占比明显提升,主要是由于产业类主体增加,发行短期品种较多。

从主体和增信情况看,2023年上半年在宽松融资背景下,主体级别下沉,增信比例上升。2023年10月后,企业债发行主体中高级别产业类主体增加,主体中枢上移,高级别占比显著提升,同时,增信比例下降。

从新发行债券的批文注册时间看,62只债券中有32只是在2023年3月之前获得发改委批文,占比51.6%。其余30只为2023年3月后证监会批文,其中,10月23日之后获得批文的有6只(不含注册时间未知的债券),主要为产业债。所以,当前发行的企业债,以平移项目为主。此外,区县和地级市企业债中分别有52.4%和50%是在2023年3月之前获得注册批文。

从地区分布看,新企业债主要分布在浙江,其次是江西,分别发行96.30亿元和49.16亿元。此外,江苏、福建、河北、北京的发行规模也在40亿元及以上。其中,区县级城投主要分布在浙江,发行规模在所有区县企业债中占比49%。与上年相比,江西和北京发行规模超过上年的50%,河北和新疆由于低基数效应,2024年发行规模已经超过上年。

从创新品种发行看,62只样本债券中创新品种共22只,占比35.5%。其中,绿色债9只,小微企业增信集合债券5只,专项债券8只。从募集资金用途看,城镇化及城市治理(含污水治理、文旅体育、农贸市场、停车场、养老等)13只,安居工程(安置房、保障房、租赁住房等)10只,产业项目和轨道交通各6只,产业园和小微转贷各5只。

从发行主体融资特征看,54个发行主体中,(1)2018年后首次发行企业债的占比42.6%,低于2023年全企业债市场的51.8%。(2)除企业债外,存续有其他公募债券的主体占比74.1%,高于2023年全企业债市场的44.1%。(3)54个主体中,有36个主体在审批权正式划转后发行过非企业债品种,占比66.7%。除产业类主体有增量融资外,其余城投公司主要以借新还旧品种为主,个别转型城投有新增。

整体来看,企业债审批权正式划转后,新增债券大幅减少,且以平移项目为主,产业主体增加,高级别主体占比提升,区县城投公司占比下降,短期品种增加。当前发行人资质提升,再融资能力较过往市场主体提升,对企业债依赖度降低。

二、企业债审批特征

2023年10月23日上交所承接平移项目约241个,截至2024年5月8日,沪深北三地交易所累积受理新企业债项目139个。其中,上交所54个,北交所46个,深交所39个。从审批结果看,通过项目(含通过发审会、提交注册、注册成功等)16个,终止项目20个,其他在审项目344个,多处于意见反馈阶段(含部分长期未更新状态项目)。其中,平移项目中终止比例高于新受理项目。从申报主体再融资情况看,约49%的主体在企业债审批权划转后有新增融资。

(一)审批通过项目特征

通过审批的项目包括4个平移项目,12个新受理项目。具体来看,(1)16个发行人均为非首次发行债券,且均为公司债(含私募债)存续主体,其中有5家为首次申报企业债。除2家主体为首次申报公募债券外,其他均发行过公募债券。(2)主体级别以AAA级为主,共计11家,占比68.8%,AA+级占比18.8%,AA级占比12.5%。(3)产业主体15家,城投公司1家,为广州市地铁集团。(4)通过项目分布在北京、陕西、广东、河北、江苏、河南,重点省份尚无通过案例。(5)通过的项目主体中,在审批权划转后有15家发行新债券。整体看,通过项目的主体资质较高,融资渠道较多,对企业债的依赖程度较低。

(二)终止项目特征

终止审批的项目包括16个平移项目,4个新受理项目,在该类项目中的占比分别为6.6%和2.8%。具体来看,(1)20个发行人中,4家为全市场首次申报债券,其余16家为非首次申报债券,其中,11家为公司债(含私募债)存续主体,有4家为首次申报企业债。除2家主体为首次申报公募债券外,其他均发行过公募债券。(2)除4家首次申报债券的主体外,其他发行人主体级别以AA级为主,占比75%,AA+级占比18.8%,AAA级占比6.2%。

(3)20个发行人均为城投公司,其中地级市(含开发区)4家,区县级16家,其中4家区县城投为全市场首次申报债券,另有4家区县城投为首次申报企业债。

(4)终止项目分布在四川、山东、湖北、安徽、重庆、江苏和浙江,其中重点省份重庆有2个平移项目终止审核。

(5)从申报项目募集资金用途看,覆盖安居工程(安置房、老旧小区改造等)、停车场、文旅体育、委托贷款、地下综合管廊、产业园建设、水利工程、对外出资等领域。其中,中小微企业支持债券4只,停车场建设专项债券2只,县城新型城镇化建设专项企业债券2只。

(6)终止的项目主体中,在审批权划转后新发行债券的有7家,占比35%,其中平移项目主体4家。从新发行债券募集资金用途看均为借新还旧。

(三)在审项目特征

截至2024年5月8日,在审项目343个,其中,平移项目221个,新受理项目122个,在该类项目中的占比分别为91.7%和88.4%。具体来看,(1)342个发行人中,75家为全市场首次申报债券,占比22%,其余为非首次申报债券,其中,208家为公司债(含私募债)存续主体;148家为2018年后首次申报企业债。除75家主体为全市场首次申报债券外,有74家为首次申报公募债券。

(2)除首次申报债券的主体外,其他发行人主体级别以AA级为主,占比50.6%,AA+级占比34.1%,AAA级占比11.6%。其中,新受理项目AAA级占比17%,高于平移项目的9%,同时AA级项目占比43%,低于平移项目的54%。

(3)除首次申报债券的主体外,267个发行人中232个为城投公司,其中地级市(含开发区)88家,区县级(含开发区)141家,占比分别为60.8%和37.9%。其中新受理项目的非城投占比23%,高于平移项目的8.3%。

(4)在审项目分布在22个省市,其中浙江、江苏和山东较多,合计占比42.3%。重点省份重庆、贵州、广西、云南和辽宁累计有28个平移项目,贵州、云南和宁夏累计有3个新受理项目。

(5)申报的专项品种债券集中在平移项目,共计105只。其中,中小微企业支持债券51只,县城新型城镇化建设专项企业债券14只,绿色债券10只,专项债券20只,基金债9只,项目收益债1只。新受理项目中仅有3只中小微企业支持债券。从样本看,在审的中小微企业支持债券主体以区县级为主,占比66.7%,地级市占比22.2%。其中,50%的区县级主体已发行非企业债品种,募集资金用途以借新还旧为主,且多数主体融资以私募发行为主。

(6)在审项目中,审批划转后发行其他债券品种的有163家,占比47.7%,其中,平移项目主体89家,新受理项目主体74家。

(四)案例分析

1、通过项目:山东某地级市城投公司

该公司为AA+主体,控股股东及实际控制人均为市国资委。公司是该市基础设施投资建设主体,主要从事基础设施建设、土地一级开发、商品房开发、租赁、工程施工、供暖、供气等业务,业务结构较为多元。

(1)收入多元化趋势加强,部分业务毛利润较低。2020-2022年公司收入分别为42.50亿元、37.01亿元和98.95亿元。其中,基础设施建设和土地开发收入合计占比分别为63.05%、58.27%和16.18%。2022年土地开发业务收缩,而受重大资产重组影响,工程施工收入大幅增长,占比22.72%。此外,2022年房地产开发和商品销售收入占比大幅提升至17.51%和30.23%,但商品销售业务毛利润较低。

(2)盈利对政府补助依赖度低。2020-2022年公司获得的政府补助收入分别为3.08亿元,1.09亿元和0.21元,当期净利润分别为3.40亿元、3.80亿元和2.20亿元,占比从92%下降至10%。

(3)融资和外部情况。内部融资方面,2020-2022 年,公司现金收入比波动上升,考虑到部分回款用政府债务置换形成的其他应付款冲抵,公司实际收入实现质量较好。债券融资方面,公司是该市主要融资主体。截至2022末,公司存续债券52.50亿元。2024年3月新发私募债资金用途涉及项目建设。此外,近年来公司在资本注入、股权划转、政府补助和政府债务置换等方面获得政府的有力支持。

(4)区域财力和债券融资情况。2022年,该市一般公共预算收入分别为235.04亿元,2022年末区域存续非金融信用债214.41亿元,其中公司债(含私募债)103亿元,企业债7.2亿元。

该企业债项目为2023年10月新受理项目,由中合中小企业融资担保股份有限公司担保,2024年2月注册成功。本次债券发行规模不超过 6.50 亿元,其中4.55 亿元用于该市康养中心项目建设,占总投资规模的比例为66.91%;1.95 亿元用于补充营运资金。根据公开信息,募投项目累计可实现净收益对本次债券用于募投项目建设部分利息覆盖倍数约为 1.44 倍,但无法覆盖本息合计,缺口部分需要依赖公司自身经营性收入补足。整体看,该公司非首次发行交易所产品,同时业务相对多元化,政府化债这次力度的较大,或已无隐债。

2、终止项目:江苏某县级城投公司

该公司实际控制人为市人民政府,主要承担区域内工程建设、文体绿运营、商业管理和房地产置业等。2022年区域国企整合,公司由县一级平台变为二级平台,原职能定位、业务模式等事项均不做调整。根据公司披露的公开信息:

(1)收入集中在工程建设,且结转和回款进度滞后。2020-2022年公司收入分别为5.49亿元、5.76亿元和6.29亿元。其中工程建设占比在90%以上,其他收入包括景区门票、酒店服务、餐饮服务等。受当地政府财力情况影响,工程结转和回款进度滞后。已完工项目资金沉淀较多,截至 2022 年末,公司存货和应收类款项占期末总资产的 50.12%

(2)盈利对政府补助依赖度高。公司收入质量和经营获现能力均较弱,经营发展对外部融资和政府支持存在较强依赖性。2019-2021年公司其他收益分别为0.53亿元、1.13亿元和2.20亿元,同期公司净利润分别为0.56亿元、1.14亿元和1.27亿元。(3)融资和外部情况。内部融资方面,2020-2022 年,公司经营活动现金流受工程项目建设回款及往来款收支影响,波动较大,分别为-2.31亿元、-1.06亿元和40.43亿元。外部融资方面,公司主要通过银行和非标借款进行,受存量债务到期影响,筹资活动净现金流波动下降,2020-2022年分别为16.72亿元、13.76亿元和-7.52亿元。债券方面,仅在2022年发行一只社会领域产业专项债券,存续规模8亿元。

(4)区域财力和债券融资情况。2022年,该市一般公共预算收入分别为46.65亿元,2022年末区域存续非金融城投债券1,201亿元,其中企业债128亿元,该县域存续债券88亿元,其中企业债33亿元。

本次企业债申报项目,拟发行6亿元,其中,3.6亿元通过委贷银行投向小微企业,2.4 亿元用于补充营运资金。根据交易所反馈意见,主要是补充小微企业债专项信息、应收账款和其他应收款情况、以及投融资活动净现金重点信息等。从终止的4只小微企业债看,发行人均为区县级城投,收入主要来自土地开发、基础设施建设、安置房、棚户区改造等,业务具有区域专营性;投融资活动净现金流受回款和再投资影响波动较大,应收类账款规模较大,现金流平衡主要依赖筹资活动;债务规模增长较快,其中非标融资占比较高,而债券融资以私募债和企业债为主;整体盈利能力偏弱,部分企业对政府补助依赖度高。

三、小结

可以看出,当前企业债重心向产业类债券转移,对于大量平移项目来说,样本审批通过率较低,目前不足2%。大量项目进度进入二次反馈,部分已停滞。成功发行的多为前期获得批文的项目。终止项目的发行人部分通过发行私募债或定向工具实现借新还旧。同时,在审项目中,有相当比例的主体通过其他债券品种实现发行。目前企业债审批放缓,尤其对于首次申报企业债的区县主体,申报难度较大。

短期内,或仍将以前期获得批文的项目为主,在注册批文即将过期前推动债券发行,资质较低的主体需要增加担保。对于政策鼓励的中小微企业融资债券,由于当前申报主体多为传统城投公司,目前通过审批的概率不高,后续或可以转向其他高级别主体作为发行载体。对于转型中且获得地方化债支持的城投公司,在区域债务负担合理水平内,存在新增空间。