诺德新材料股份有限公司(股票简称:诺德股份,原简称中科英华)是中国自研自产电解铜箔的先行企业之一,成立于1989年,源于中国科学院长春应用化学研究所创建的企业,1997年在上海证券交易所主板上市。

诺德股份旗下拥有四大电解铜箔生产基地,现已成为国际知名的锂电铜箔龙头供应商。诺德股份的核心产品为自主研发的3.5-8微米锂电铜箔、多孔铜箔、超厚铜箔和5G通讯用高频高速标准铜箔。

诺德股份拥有两百多项国家技术专利,参与了制定国家锂电铜箔行业标准,是中国铜箔协会第四届理事长单位。在国内,诺德股份与宁德时代、比亚迪、中创新航等知名大型锂电企业建立了多年稳定的合作关系,国内市场占有率位居前列;在国际上,诺德股份也与LG新能源、ATL、SKI、松下等国际知名锂电池企业建立了稳定业务合作关系,在全球市场中也占有较高份额。

占比近九成的产品是“电子信息材料”,主要就是“铜箔”产品,以前都直接以名称列示,从2023年年报的时候才在分类信息中改名了;还有“电线电缆”和其他一些产品,规模和占比都相对较小。只有3.7%的产品销往国外市场,其他的产品都在国内市场销售。

2024年上半年不同于前三年上半年的是亏损了1.6亿元,行业进入调整期,对大家都有影响,总会从财务指标的某些方面体现出来,净利润只是一个方面。

分季度来看,最近十个季度中有四个季度出现过同比下跌的情况,季度间的波动是比较大的,特别是最近三个季度,经历了较大幅度的变化。净利润方面,持续亏损已经达到了四个季度,哪怕2024年二季度的营收同比增长了25%,也没能扭亏,经营形势并不乐观。

产生这样的原因并不复杂,毛利率持续下滑,2024年一季度的毛利率只有2023年一季度的零头,亏损就难以避免;二季度的毛利率出现了反弹,但反弹的幅度有限,加上营收增长的共同作用,主营业务方面离盈利也还有较远的距离。

主营业务亏损的季度比归母净利润亏损还要多一个季度,2023年二季度也是亏损的。由于当时主营业务只亏损了2.1个百分点,通过其他收益方面的影响还能扭亏,最近四个季度主营业务亏损加重,就没有这个条件了。

按年度来看,毛利率在2021年大幅反弹后,持续下滑了两年半,2024年上半年的毛利率比2021年低了近20个百分点,这当然比较难受了。不用说诺德股份,任何一家企业都无法在这么短的时间内适应如此剧烈的变化。销售净利率和净资产收益率除了2021年表现较好之外,2022年算基本及格,最近几年中的其他年份就不太好看了。我们这里没有包含表现也相对较好的2017年。

毛利率的影响显而易见,2022年通过营收增长和期间费用下降,期间费用占营收比下降抵消掉了近一半毛利率下滑的影响;2023年期间费用占营收比不降反升,再加上毛利率下滑的影响,主营业务已经小幅亏损;2024年上半年类似于2023年的情况,雪上加霜,进一步扩大了主营业务亏损的幅度。

期间费用中,最大的支出项是财务费用,这只有后续通过降杠杆后才能慢慢降低,虽然近年来的贷款利率等下降幅度较大,但是,当贷款规模较大时,这方面就是刚性的支出了。

其他收益方面,2023年还能起到一定的支撑作用,2024年上半年,这方面的净收益也在下降。除了政府补助类的收益大幅降低之外,投资收益也下降了;减值损失方面,2024年上半年就要赶上2023年全年了,而且这还是没有在审计单位监督下做减值测试,由于毛利率太低,如果下半年毛利率不明显反弹的话,资产减值方面的损失并不会减少。

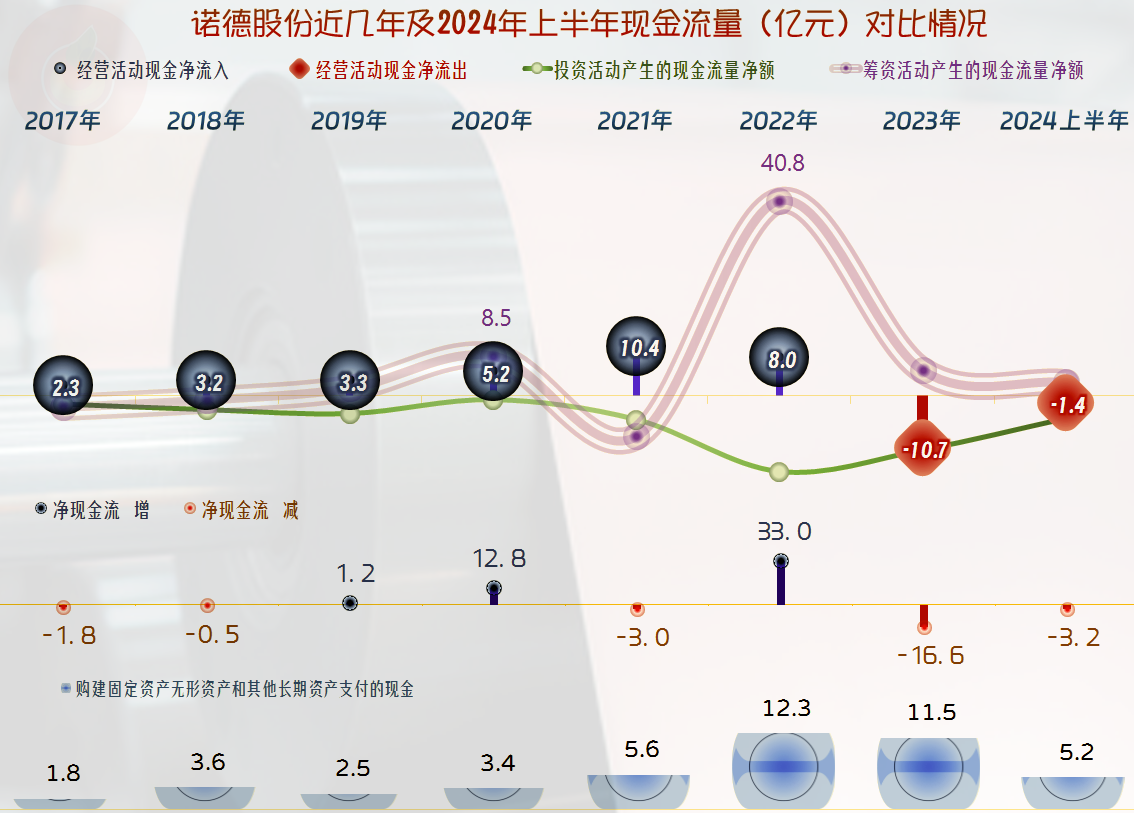

“经营活动的净现金流”在2022年及以前表现不错,最近一年半出现了净流出的情况。最近两年半的固定资产投资规模较大,为此2022年进行了较大规模的净融资,其中20多亿元是股权融资,其他就是债权融资了。这些融资正好用于近年来的大额投资和补充流动资金,只是他们计划的可能是由于营收大幅增长所需要的垫款增加,而现实情况是什么,我们来看一看。

现实的情况确实也是用于垫付在应收款方面的增长太大,才导致2023年“经营活动的净现金流”出现大额净流出的情况,2024年上半年回收了部分应收款,但存货的占用又增长了。营收增长较慢时,应收款大幅增长,一般都是产品不好卖,客户就乘机要求改长付款的账期。

最近两年半,不仅固定资产增长接近翻倍,在建工程的规模也相当高,和固定资产的规模差得都不多了。这些新产能的释放,当然会增大市场的供给,对调整中的市场还会造成一定的冲击,这就比较麻烦了。在建的项目有10多项,主要是湖北的4万吨高档电解铜箔等项目,另外还有一些光伏发电项目;主要的项目都接近完工,应该能在年内建成。

由于融资的结构相对合理,哪怕一直在进行大规模建设,诺德股份2024年末的长短期偿债能力都还是相当不错的,随着项目建设的继续进行,偿债能力可能还会有所下降,压力会慢慢增长。

有息负债持续增长,2024年上半年末已经达到64亿元的规模。虽然主要增长的是风险相对较低的长期借款,但前期的长期借款正在通过“一年内到期的非流动负债”而转入需要一年内偿还的状态,压力当然还是会有的。

诺德股份最近两年多以来,毛利率下滑,营收能力下降直至亏损,正巧在建项目的规模达到了峰值,这就是一大考验了。除了适当拖一拖投入的节奏,以免新产能继续冲击市场,但拖得不能太久,我搞过好几个项目,拖延一天的成本都是不低的。

似乎除了希望市场快速回暖,他们暂时也没有太好的办法来解决这些问题。相对来说,他们现在的实力还不错,应对起来还比较从容,只是,这次的调整期千万别延续太久。

声明:以上为个人分析,不构成对任何人的投资建议!