我们去年就看过上海石化的财报,其2022年是其连续盈利7年后的亏损,很多网友在文章下评价,2022年三四季度,上海严重的疫情对上海石化的影响较大,甚至是其亏损的主要原因。

那么2023年没有疫情的影响,是不是就又恢复至前几年的大额盈利了呢?结果可能让人有点意外,不信我们就来看一看。

上海石化2023年的营收同比增长了12.7%,虽然还不及2018年和2019年,但已经是疫情以来的四年中最高的表现了。

炼油产品同比大幅增长了26.4%,占比接近七成;化工产品增长仅为4.2%,占比也略有下降;主要下降的是石油化工贸易业务,占比也大幅下降。对于石油化工贸易这类毛利率极低的非核心业务,适当收缩其实是有利于集中资源和精力,强化核心业务的。

上海石化全年累计加工原油1,412万吨,同比增长35.17%,生产成品油867万吨,增长46.69%;看来其油品和化工产品的价格是下跌的,他们给出的数据是,炼油产品和化工产品的加权平均价格同比下降了6.5%和 8.3%。这似乎与我们加油时的感觉差别有点大,大多数人应该都没有感觉到2023年的油价在下降。

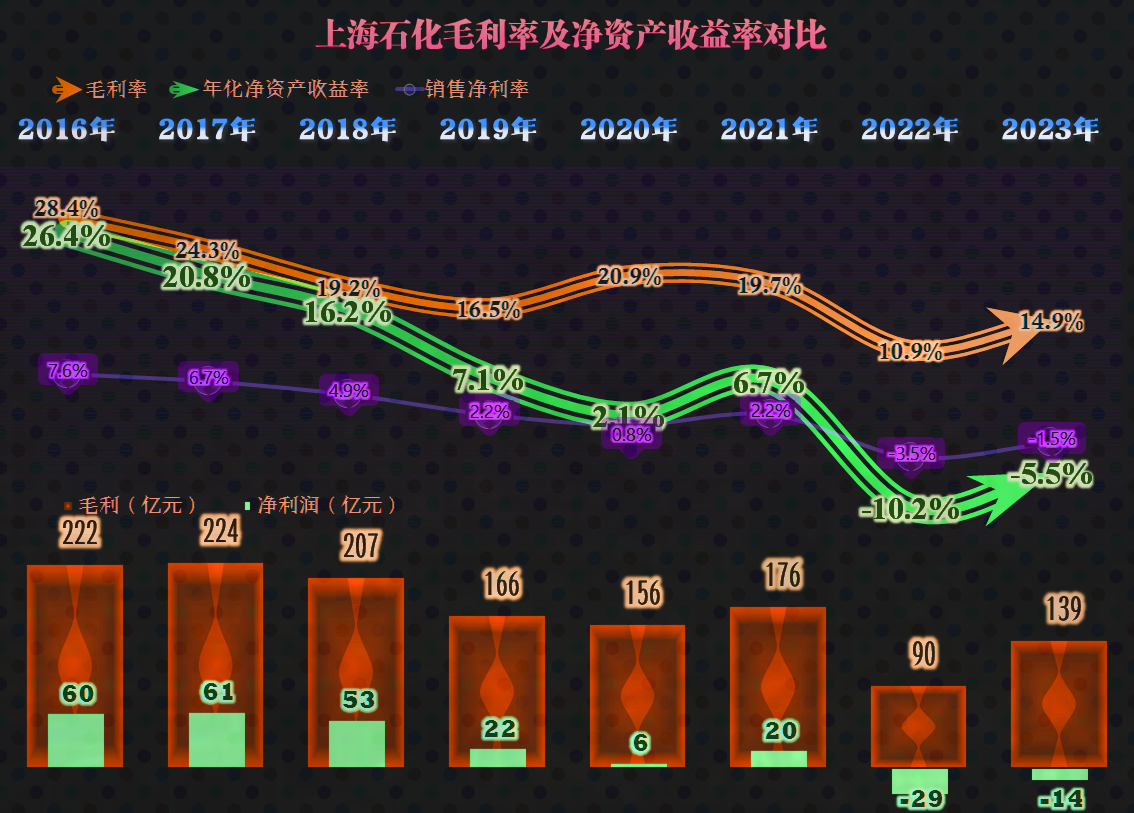

2023年,上海石化延续了去年的亏损状态,如果非要说得正面一些,那就是亏损额度比2022年少了一半多。如果仔细看图,亏损似乎还不是问题的关键,关键的是从2019年以来,这五年几乎就在保本点附近徘徊,2016-2018年那种“日进斗金”的日子越来越远了。

分季度来看,2023年的营收还是比2022年更平滑一些,2022年二、三季度确实可能是受到疫情、检修或者事故之类的影响,但2023年应该这类情况就不是主要影响因素了。但是,其盈利能力方面的变化却并不明显,和2022年一样,全年仍然只有一个季度在小额盈利,其他的季度都在亏损,只是亏损的额度有所收窄。

毛利率总体上是呈下滑趋势的,哪怕是在2020年和2021年那波化工行业的大行情之中,上海石化的毛利率反弹幅度也并不大。但是,在这波行情结束后,向下掉的程度就比较猛了,2022年的毛利率仅为10.9%,2023年反弹后也仅为14.9%,这两年的毛利率是最近八年中最差的,区别仅是,一个倒数第一,另一个倒数第二。

从2019年以来,其销售净利率和净资产收益率的表现,基本上可以不说了,至少和前些年相比,这种表现是很难让投资者满意的。

炼油产品的毛利率同比略有提升,虽然高达19.9%,但该毛利率是按包含了“消费税”的炼油产品价格计算的,扣除消费税后炼油产品的毛利率仅为 2.55%。化工产品总算摆脱了2022年毛利率为负的窘境,但4%的毛利率也是一个很难盈利的水平。贸易业务的毛利率本来就很低,小幅反弹对整体业绩的影响也有限。

最近两年的主营业务都是亏损的,其实2020年也是,只是当时亏损得不太多而已,当时的“其他净收益”能把其轻松抹掉,这两年似乎就抹不平了。在期间费用方面的开支并不大,近年来还在大幅下降之中,“开源”方面不行了,“节流”方面的工作还是做得不错的。

但是,税金及附加的支出并没有减少,占营收比也是很高的,2023年同比增长的原因主要是石油产品产销量的增长,因为成品油的消费税主要是“从量计征”的,一升或者一吨就收多少,至于价格涨跌如何,收税时就不管了。

其他收益方面也不给力,这简直就是“锦上添花”是它,“落井下石”也是它,盈利的时候让你赚得更多,亏损的时候也一样。主要是“资产减值损失”金额较大,2023年主要是存货跌价损失,“在产品”和“库存商品”均有金额不低的减值损失。

那投资收益方面为何有这么大的波动呢?主要的影响因素是“按权益法核算的长期股权投资”方面的收益或者损失,其中投向“上海赛科”方面的投资价值变化较大,上海石油是“上海赛科”的第二大股东。

由于是主营业务方面的亏损,影响到经营活动的净现金流就不太奇怪了。我们能看到,在前四年,上海石化都在“失血”(净现金流出)之中,原因是其更早的年份积余还不错。2023年在通过融资补充后,总算在“补血”了,但形势仍然不是太好。

最近两年的亏损,并结合着规模较大的固定资产类投资,在长期偿债能力变化不大的情况下,上海石化的短期偿债能力持续走低。对于这种各方面地位都极高的企业,我们似乎不需要太担心其偿债能力,因为其贡献是综合性的,比如税收方面的贡献。

但是,最近两年的持续“缩表”还是相当明显的,不管是主动还是被动,缩表的经济体一般都会面临增长问题,这是无法回避的现实,毕竟可以控制的资源少了,拿来产生经济效益的东西也会少。

上海石化显然不愿意接受“萎缩”的结果,那么就需要在固定资产等方面继续投入,以此取得业绩和资产在未来增长的产能基础。2023年固定资产明显增长,在建工程却有所下降,一定有很多项目建成转入固定资产了。

其列出来的在建工程项目高达20多个,2023年建成的金额高达35.5亿元,金额最大的两个建成项目是“上海石化2.4万吨/年原丝、1.2万吨/年48Κ大丝束大丝束碳纤维项目”和“百吨级高性能碳纤维装置”,上海石化后续应该有大量高附加值碳纤维产品上市,这是否能提高其毛利率和盈利能力就要看市场表现了。

我们当然要看一下其分配情况,炼油企业对税收的贡献是相当给力的,可能仅低于房企,哪怕最近两年大额亏损,其税收贡献下降得并不多,主要就降了企业所得税,其他的流转税,特别是消费税不降反升。员工薪酬稳中有升,不过从2021年起,增长就明显变缓了。

上海石化正在经历“中年危机”,炼油产品毛利率极低,化工产品的盈利能力也在下降,至少是在剧烈波动,为此只有上马盈利能力更强的化工产品,希望他们能以此翻盘,重回前些年的辉煌吧。

声明:以上为个人分析,不构成对任何人的投资建议。