关注澳华的主要原因是国产替代的趋势下高端设备从1-10的机会。而且从长期来看,专项医疗器械具有积累发展的特性,商业粘性和行业门槛较高。内镜的一个重要门槛在与临床磨合,周期长达8-10年。除了老品升级、新品迭代,公司还储备研发内窥镜机器人系统,目前进展顺利,未来将打开一个更大的空间。

春节前和5月7日年度股东大会的两次调研,参与的外部股东都不是很多,给了我们少数股东更多的交流机会。当然,这已经比其他公司好多了——好几场股东会,外部股东只有我一人。

在这次澳华的股东会上,公司管理层出席比较全。董事长顾康、奥巴和北大背景的董事谢天宇等董事全数出席。关键是年轻的顾小舟总经理出席会议并在现场回答问题,体现了带头人的专业素养和对业务的理解和前瞻。

本文在年报理解的基础上,结合股东会调研内容对澳华的发展进行复盘整理。

投资逻辑梳理

A.市场痛点和机遇

消化道肿瘤占比居高不下。受饮食习惯、环境因素的影响,我国是消化道肿瘤高发国家。根据国家癌症中心的数据,2022年我国新发恶性肿瘤病例约482.47万例,消化道肿瘤中的胃癌、结直肠癌和食管癌的发病人数为124.35万人,占比25.77%。中国男性癌症发病前十位中,消化道肿瘤结直肠癌、胃癌和食道癌合计占比34.44%,累计发病人数72.18万人;中国女性癌症发病前十位中,消化道肿瘤结直肠癌、胃癌和食道癌合计占比16.5%,累计发病人数37.80万人。

早筛提升患者生存率。消化系恶性肿瘤发展进程缓慢,早筛窗口期长、可行性强。行业共识解决这一问题的关键是在全国范围内推行消化道肿瘤筛查,通过早发现、早诊疗而提高疾病存活率,而内镜取活检是确诊的“金标准”。根据中国胃癌筛查与早诊早治指南(2022,北京),2003年-2015年,我国胃癌相对生存率有所提升,从27.4%提升至35.1%,但仍然明显低于日本(80.1%)和韩国(75.4%)。开展胃癌筛查可显著提高人群胃癌早期病变检出率,改善患者预后,大幅提高患者生存率。

消化道内窥镜肿瘤筛查进入黄金发展期。2018年4月13日“国家消化道肿瘤筛查及早诊早治计划”正式启动,据中华健康管理学杂志数据,项目启动后计划争取每年筛查1,000万至2,000万人,并计划依托筛查在2030年实现我国胃肠道早癌诊断率提高到20%,胃肠道癌5年生存率提高至50%,开展消化道内窥镜肿瘤筛查进入黄金发展期。

在近期的调研中,管理层表示,美国过去五十年结直肠癌发病率一直在下降,就是因为早筛做的好。美国四十五岁以上的女性和五十岁以上的男性,医疗保险是强调让他们去做肠镜,因为他们结直肠癌高发,所以他们的医疗事件已经证明,你早筛是可以治愈的,发现微早癌,包括癌症病变可以治愈。但如果拖到中晚期,实际上对医保资源的消耗是更高。所以从这个逻辑上来讲,胃肠道的早筛是符合社会经济学的。

基层早筛市场空间巨大。中国饮食结构跟西方越来越像,同时早筛也没做好。现在中国大部分还是往三级医院去(胃肠镜),实际上去观察欧美,包括日本,治疗才需要去高等级医院,做早筛社区医院就可以做。国家也在推进,实际上都不是我们单纯厂商能够做的,我们只是借这个东风,把自己产品做的更好。现在因为都往大医院,还看不出来,欧美发达国家可以去基层(医疗机构)开展,中国现在还做不到这一点,但是将来一定是能够做到在基层开展,对我们来说,整个基层的市占率会比较大。

B.市场规模

随着内窥镜微创技术的普及和内窥镜工艺技术的提高,医用内窥镜的应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。

近年来,全球内窥镜市场是医疗器械市场增长最快的板块之一。

根据弗若斯特沙利文预测,2021年中国内窥镜市场规模为250亿元左右,预计2030年市场规模将达600亿元。

软性内镜通过人体的自然腔道来完成检查、诊断和治疗,主要应用在消化道领域,如胃镜、肠镜等。软性内镜的发展受市场需求和内镜制造技术发展的双轮驱动,已进入快速发展时期,具有广阔的市场前景,根据GVR咨询的测算,2022年全球软镜市场规模约为89.6亿美元,预测到2030年市场规模将增长到161.0亿美元。

受消化道早癌筛查普及的影响,国内的软镜市场维持了较快的增长速度,根据中国医疗器械行业协会数据,初步预计2021年我国软镜市场规模增加至62.9亿元,预计到2025年销售额将达到81.2亿元。受市场需求与内镜制造技术发展的双轮驱动,我国软性内镜的发展已进入了快速发展时期。

C.行业发展趋势

1.软性内镜窥设备创新满足临床术式的需求。

近年来,消化内镜下的微创外科手术术式进入了快速发展期。与传统外科手术相比,内镜下的微创外科手术结合了医学影像系统与先进医疗器械,具有手术创伤小、术后恢复快、术中风险和术后并发症风险低等优势。

内镜下微创手术的兴起与普及,对软性内窥镜尤其是软性消化内镜的快速发展创造了市场需求基础。

2.软性内窥镜图像超高清化

内窥镜图像分辨率决定了内窥镜成像的清晰度,是保障临床疾病筛查检出率和准确率的关键2022年,公司在国内推出新一代旗舰机型AQ-3004K超高清内镜系统,2023年,公司在国内推出可匹配全新一代4K超高清内镜系统AQ-300使用的十二指肠内镜,更高的像素能够让医生更加清晰地观察和辨认十二指肠情况、快速找到十二指肠乳头,从而高效进行后续操作。

3.与3D软性内镜、AI诊疗、机器人等新技术相融合

如3D软性内镜,可以提高临床医生对体内组织和器官的细节感知;借助计算机辅助识别的AI诊断系统,可在医生经验的基础上提高诊断的敏感性和特异性,以保障诊断的正确率;借助机器人动作精确、稳定的特性,可使内窥镜手术更具安全性、准确性和便利性,大大减轻医务人员的劳动强度。

D.行业竞争壁垒

1.公司所从事的医用软性电子内窥镜是集精密加工制造、图像处理算法、软件开发应用、光学系统设计等技术为一体的综合交叉行业,软性内窥镜常经由人体天然腔道深入体内,镜体较长且需具备一定柔性,光电信号传输距离较远,镜体插入部直径较小且功能集成丰富,对设计工艺及制造技术的要求更高,具有较高的技术壁垒。

2.严格的行业准入标准和监管体系。

3.产品功能开发、性能提升等需要与临床医生长期打磨。因此,新进入企业很难在短时间内迅速形成竞争力,行业进入壁垒高。

E.市场竞争格局

目前内镜市场,奥林巴斯全球市占率70%,在中国占60%-70%;富士在中国占20%多,富士这几年发展比较好;宾得明显在走下坡路;

另外两个很明显上升的企业是开利和澳华。未来,国产的市占率会继续提升,去挑战外资的市场。

奥巴,现在主力的机型还是290,接下来会推X1,X1主打的是4K的清晰的成像,另外是操作,便捷程度有所提高。

关于市场竞争,投资者关心的主要是和头部公司奥巴的竞争关系。对此,管理层在调研中表示:

客观上现在日系他们做这个行业很久了,我们相对说来说还是后来者。但是现在可以看到,在院端,在三级医院,可能慢慢就是在接受国产,不只是国家政策导向的结果,而是真正因为国产产品和设备已经跟他们的(外资品牌产品)差异非常小,所以医生才会慢慢去接受这些产品。我们也是坚定不移地在进行一些高的研发投入,相信在未来这几年,我们的差距会越来越小,甚至在某些维度上甚至可以做的更好。

追赶突破奥林巴斯会不会比较难?这个原因一定要到临床去找。软镜这个赛道,现在用的最多的场景,就是胃肠道的筛查,大家去做筛查是预防消化道癌症,但消化道癌症的治疗是上世纪九十年日本发明的。所以可以看到整个奥巴在他成长过程中间,始终能看到日本内镜医生的影响。中国现在从整个内镜医生的保留量来看,内镜医生中国有四万名,日本大概有两万多名,从绝对数量上来看,中国医生现在是可以的;另一方面,中国医生目前的手术水平很高,前不久一带一路国外的专家到国内来学内镜手术。所以基本上这个跟临床是一个非常长的闭环,这也为什么欧美没有起来,要在临床上找原因,因为临床的需求跟厂商之间是非常强烈的闭环关系。

关于癌症早筛的诊断试剂的竞争和影响,公司表示,和我们不冲突,反而会增加检查,他跟我们的阶段是不一样的。诊断试剂早筛的假阳性比较多,内镜是金标准,最好是活检。

二、2023业绩简况

2023年,公司继续深耕于医用软性电子内窥镜设备制造领域。随着对内镜设备的不断升级打磨与迭代,公司的临床端认可度不断提升,使得公司经营业绩进一步增长。

报告期内,公司全年实现营业收入67,808.07万元,同比增长52.29%;实现归属母公司所有者的净利润5,785.44万元,同比增长167.04%。剔除股份支付后的归属于上市公司股东的净利润为8,749.29万元。

(更多财务指标,详见下文基本面数据对比分析)

按营收地区看,公司目前海外占比16%。

根据调研反馈,管理层预计,在国内市场逐步提升的基础上,未来海外占比将超过25%。管理层表示,目前我们海外收入占比很低,但是我们预期在三、五年后,海外的营销和国内营销都会成为公司两个齐头并进的力量。海外营销的比例在过三、五年会比较高。

在历史上,公司曾经有一半的收入来自海外,是在几年前基数低的时候。因为这个赛道供应商很少,就日本三家,实际上你把产品做好了以后,国内能跑出来,国外也能够出来,欧美都没有上,这是很关键的一点,只有中国和日本的品牌,所以海外的机会还是非常大的。

三、年内经营亮点

1、研发

报告期内公司研发费用为14,699.62万元,同比增长52.26%,占营收21.68%,连续多年维持高位。

年内多条管线取得重要进展并先后发布了:

(1)全新UHD系列十二指肠镜。

(2)超细内镜、超细经皮胆道内镜、支气管镜等多款细镜产品。

(3)全新AQ-200Elite内镜系统。

(4)UHD系列双焦内镜。

(5)分体式上消化道内镜。

AQ-300系列年内正式推广,作为国产内镜厂家推出的首款4K领域的超高清内镜系统,打破国际巨头长期以来对我国内镜市场的寡头垄断的地位。2023年公司推出了十二指肠镜等多个产品,进一步丰富了公司产品线,提高了科室覆盖度,为公司在软性内镜行业市场占有率的不断提升奠定了基础。

澳华在研发方面,研发投入较高。按总投资金额,4K超高清软性内窥镜系统是最高的,其次是内窥镜机器人系统。4K本来就是澳华300的卖点,现在公司还在继续加大研发力度。机器人是我们比较关心的项目,根据调研反馈,公司的内窥镜机器人系统已经过了动物实验,后面就是要做临床。因为这是一个创新的产品,所以整个上市节奏肯定会比其他的内镜设备要复杂一些,但我们预期在2026年左右能拿到。

2、营销

报告期内,公司不断加深产品的市场覆盖深度及广度,以国内外市场需求为导向,持续提升专业化学术服务能力。

2023年,报告期内中高端机型主机、镜体在三级医院装机(含中标)数量分别是96台,316根,装机(含中标)三级医院73家。

三、风险因素

成长性公司的投资挑战就是要面对很多未知的风险因素。公司年报披露的潜在风险主要是:

A.核心竞争力风险:1、技术创新和研发失败的风险2、核心技术泄密风险3、研发人员流失的风险

B.经营风险:1、市场拓展和市场竞争风险2、部分进口原材料采购受限的风险3、销售模式风险4、产品质量控制风险

C.财务风险:1、税收优惠政策变动风险2、应收账款回收风险3、汇率波动风险4、资产重组及商誉减值的风险

D.行业风险:1、行业政策变化风险2、产品认证风险宏观环境风险

我们比较关心原材料卡脖子的问题,对此,管理层给予的答复是:

我们有一部分原材料(器件)是购买,也有自制,我们自己是完全有自制的能力,包括研发能力没有问题。目前国内只有少数原材料跟美国买,但我们可以囤。

附:2023年基本面数据对比(澳华内镜VS开立医疗)

1、业绩增速:

1)营业收入:开立医疗>澳华内镜

2)营业收入同比增速:澳华内镜>开立医疗

3)扣非净利润:开立医疗>澳华内镜

4)扣非净利润同比增速:澳华内镜>开立医疗

2、盈利能力:

1)毛利率:澳华内镜>开立医疗

2)净利率:开立医疗>澳华内镜

3)净资产收益率:开立医疗>澳华内镜

控费能力:

1)销售费用率:开立医疗<澳华内镜

2)管理费用率:开立医疗<澳华内镜

3)财务费用率:开立医疗<澳华内镜

对于过高的销售费用率,澳华内镜管理层在业绩说明会上表示:

现在整体的进口力量和国产化的进度会比较快。国内现在AQ-300产品到货以后,再攻高等级院、三级医院,大家知道三级医院实际上现在用的日式的一线品牌。所以在这个阶段,我们处于高增长的阶段,实际上公司非常的重视,一定会保证比较高的销售。核心点是公司市占率和行业定位能得到新的提升。这个细分赛道玩家不多,整个行业的特点是没有很多的小厂弄毛利率,最终公司的发展状态,取决于信誉和行业市占率。只要公司的收入能够高于行业,能够不断的获得更多的市场份额,该投的还是会尽力去投。

在调研中,管理层做了进一步解释:

临床费用主要是人力成本,我们核心的科室就两个,一个是消化,还有就是呼吸。我们跟很多其他治疗器械公司不一样,他们面临的临床科室多,市场费用肯定是高的。

现在是精准投放,只做这些消化和呼吸科的学术,最终的决策实际上是临床的医生,所以我们主要是做这些学术。(医疗反腐背景下)会议费用在整个销售费用的占比不高。整体趋于平稳。

公司也在组建公司的海外营销团队,销售费用主要是人员工资。

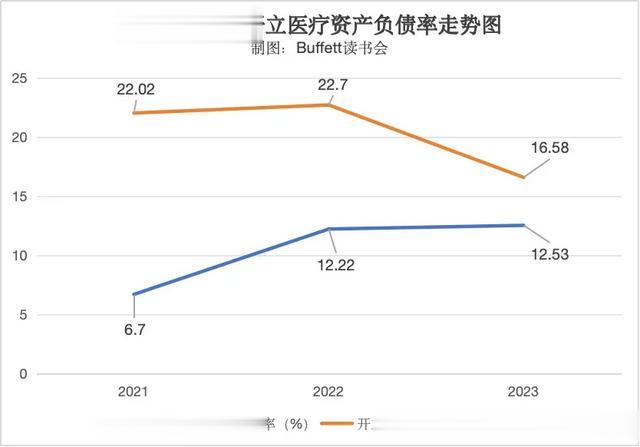

4、偿债能力:

资产负债率:澳华内镜<开立医疗

5、研发能力:

1)研发费用:开立医疗>澳华内镜2)研发费用率:澳华内镜>开立医疗

6、运营能力:

1)资产周转率:开立医疗>澳华内镜

2)应收账款周转天数:开立医疗<澳华内镜

3)存货周转天数:开立医疗<澳华内镜

7、现金流:

经营活动产生的现金流量净额与净利润比率:澳华内镜>开立医疗

8、估值:

澳华内镜PE-TTM为161.11,处于中位区;PS-TTM为9.83,处于低位区。

开立医疗PE-TTM为43.27,处于低位区;PS-TTM为8.47,处于低位区。

以公司2024年10%的市占率目标为基础,假设2030年20%,国内市场80亿市场规模,公司海外营收占25%,届时公司营收或超过20亿元。参照开立医疗20%左右的净利率,公司利润4亿。按开立医疗目前的估值水平,公司市值约在160亿。当前为69亿,具备一定的成长空间。

9、基本面对比小结:

通过上面基本面数据对比,可以发现,在业绩走势上,澳华营收和利润都低于开立医疗,但是横向跟自己对比,每年都在增长中;增速上,澳华快于开立,主要是还是澳华基数相对较低,且高端产品正在发力,因此增速相对比较优秀。

在盈利能力上,澳华毛利率走势强劲,主要是高毛利的高端产品快速进入市场;净利率和ROE上,开立比较优秀。澳华净利率比较低,主要是公司现在是发展阶段,研发费用的投入还是蛮大的,每年都要20%,可能会持续有几年高的研发费用投入。未来业务规模到达一定程度以后,各项费用占比会稳定下行,整体的盈利能力会提升。

在控费能力上,开立医疗好于澳华内镜,且常年走势平稳,控费能力很强,值得澳华内镜学习。但澳华正处于长个子大发展的阶段,需要的营养费用会比较多。

在偿债能力上,澳华内镜相对较好,但有上升趋势,整体还在低位区。

在研发能力上,澳华内镜研发费用率走势在不断提高。

在运营能力上,开立医疗比较优秀。

在现金流上,澳华内镜走势曲折,但目前比较充沛;开立医疗现金流在逐年增长。

估值对比,两家都处于低位区,但市场按预期给了澳华较高的估值。

【相关链接】

巴菲特读书会价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。