芝能科技出品

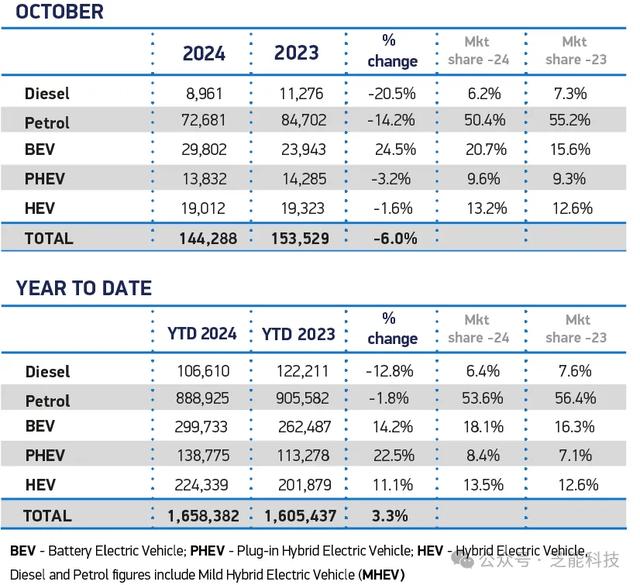

2024年10月,英国新车市场面临了又一次销量下滑,降幅达6%,但整体销量的年初至今表现仍然可观,同比增长3.3%,达到了1,658,382辆。

中国车企的表现如下:

● 名爵在英国本月销量 5303 辆,市场占有率 3.70%,同比下降 12.8%,2024 年累计销量 67492 辆,市场份额 4.10%,同比下降 0.4%。

● Omoda 作为新品牌,本月销量 870 辆,市场占有率 0.60%,累计销量 1997 辆,市场份额 0.10%。

● 比亚迪本月销量 780 辆,市场占有率 0.50%,同比增长迅猛,累计销量 6040 辆,市场份额 0.40%。

● 欧拉本月销量 51 辆,市场占有率低,同比下降 44.6%,累计销量 1127 辆,市场份额 0.10%。

01

英国汽车销售渠道

● 10月份所有销售渠道均出现下滑。

◎ 车队销售渠道依然是主要支撑,下降幅度最小,仅为1.7%,达到了86,701辆,市场份额升至60.1%,相较去年同期的57.4%有显著提升。

◎ 私人购车市场的表现则较为疲软,销量同比下降了11.8%,总计54,853辆,市场份额下降至38%,低于去年的40.5%。

● 在动力类型的选择上,

◎ 10月份,汽油车销量下跌了14.2%,为72,681辆,份额下降至50.4%。

◎ 柴油车销量更是大幅下跌20.5%,仅剩8,961辆,占比6.2%。

◎ 在插电式混合动力车(PHEV)和混合动力车(HEV)中,PHEV的销量下降了3.2%,而HEV仅下降1.6%。

◎ 纯电动汽车(BEV)成为唯一逆势增长的动力类型,同比大幅增长24.5%,市场份额达到20.7%,这一数字在去年10月仅为15.6%。

● 品牌层面上

◎ 10月份的大众(+1.8%)继续保持领先地位,占据了8.6%的市场份额。今年以来,大众的市场份额增加了9.2%,显示出其在英国市场的稳固地位。

作为传统车企中的代表,大众在燃油车和电动汽车两方面均有竞争力,尤其是在推出一系列电动车型后,吸引了更多追求环保的消费者。

◎ 宝马(-15.9%)虽然同比下滑明显,但在9月的销售表现出色,上升至第二位。

◎ 与此同时,奥迪(-28.5%)和福特(-27.5%)等品牌的销量同比均出现下滑,尽管奥迪目前仍位居第二,但销量的下降表明高端品牌在当前经济环境下面临挑战。

◎ 而起亚(+24.7%)和奔驰(+37.4%)等品牌表现出强劲的增长势头,特别是起亚在SUV市场中具有较强的竞争力。

◎ 此外,标致的排名上升,从上个月的第15位升至第8位,其小型车在私人消费者中具有较高的吸引力。

● 新兴电动品牌中

◎ 比亚迪表现亮眼,同比增长326.2%;

◎ 吉普增长295.4%;

显示出其在英国市场的快速崛起。

中国品牌在英国的销量有所提升,市场份额较小但增幅明显,Omoda等新晋品牌进入前30名,显示出其市场渗透力逐渐增强。

02

车型表现:

SUV车型的持续热度

● 在具体车型上,

◎ 起亚Sportage (+32.5%) 在10月份成为销量冠军,这是其今年第六次月度胜利,这种成绩表明SUV车型在英国市场的持续热度,尤其是在家庭用户和追求空间和安全的消费者中备受欢迎。

◎ 紧随其后的是Mini(-22.7%),其市场表现得到了提升,9月份更是进入前三。

◎ 沃尔沃XC40 (+3.8%) 和大众Tiguan (+2.8%) 也进入前列,进一步印证了SUV的受欢迎程度。

◎ 福特Kuga (-17.6%) 虽然同比下滑,但排名上升至第6位,显示出市场对性价比SUV车型的需求。

◎ 丰田Yaris (+17.1%) 和标致208 (+60.9%) 等紧凑型车型也表现不俗,尤其是标致208自2022年8月以来首次进入前10名,标志着其在紧凑型车市场的受欢迎度上升。

英国市场在2024年10月份的销量趋势,电动化进程的快速推进,纯电动汽车的市场份额显著提升,尤其是在特斯拉市场份额较低的情况下依然实现增长。

SUV车型的持续热度,以及更多中国品牌的进入,均将改变英国市场未来的格局。

小结

随着英国政府对碳排放要求的逐步收紧,预计未来几年电动化将进一步深入,而消费者对大空间、兼具性能与舒适性的SUV车型需求不会减弱。