根据广开首席产业研究院根据公开资料整理的“各时期的宏观政策基调”,2024年12月9日的“适度宽松”的货币政策,属于“超常规逆周期调节”政策的重要组成部分。

一、各时期的宏观政策基调

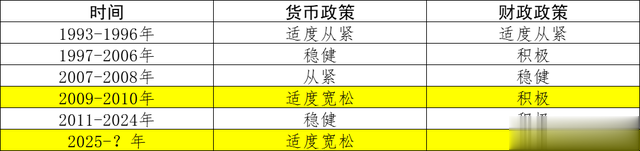

为什么“适度宽松”会被市场关注?因为“适度宽松”的时间不多。从1993年至2024年,1993-1996年的4年,货币政策是“适度从紧”;1997-2006年的10年、2011-2024年的14年,货币政策是“稳健”;2007年-2008年的2年,货币政策是“从紧”;只有2009-2010年的2年,货币政策才是“适度宽松”。

如果从概念的角度看,从1993-2024年的32年时间里,“适度宽松”的时间只有2年,这是一个1/16≈6.25%的小概率事件。

假如从2025年开始,货币政策转向“适度宽松”,那么,2025-2026年,有可能会重复2009-2010年的故事。

二、水流向哪里?

货币政策想要发挥作用,财政政策必须跟上。

(一)“要大力提振消费、提高投资效益,全方位扩大国内需求”。大力提振消费的主要手段应该是“以旧换新”消费补贴;提高投资效益的主要手段应该是“活跃资本市场,提振投资者信心”,也就是A股的“牛市”。

(二)要以科技创新引领新质生产力发展,建设现代化产业体系。目前,符合“新质生产力”特点的新兴产业或者未来产业包括以赛力斯为代表的智能电车和以寒武纪为代表的“生成式人工智能”基础设施,赛力斯、寒武纪将于2024年12月13日纳入上证50指数。此外,以宁德时代为代表的固态电池、以小米集团(特斯拉)为代表的人形机器人等。

(三)要有效防范化解重点领域风险,牢牢守住不发生系统性风险底线。按照上下文,应该指的是“稳住楼市股市”。稳住楼市,一方面继续下调房贷利率;二是放松北京、上海等一线城市限购政策。

(四)要协同推进降碳减污扩绿增长,加快经济社会发展全面绿色转型。这句话可以解读为“构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以风光水为代表的新能源为主体的新型电力系统”。特别是光伏行业,目前处于严重的“产能过剩”阶段,如果水流向“风光”,以合盛硅业为代表的硅产业链会有不错的弹性。

三、小结

再看一下上证指数2009-2010年的走势,2009年,上证指数上涨了80%;2010年,上证指数下跌了14.3%。由此可见,2025年,资本市场的赚钱效应应该是显著的,至于2026年就不好说了。