深圳服装大卖家赛维(赛维时代)对构建一个庞大的品牌矩阵,有着极大的胃口。

截至2023年,赛维旗下的品牌数量达到了100个左右,其中两个品牌的年度销售额首次突破 10 亿元。

作为“骨灰级”的资深跨境电商大卖家(创始人2007年开始做eBay),赛维有着很强的爆款打造和复制能力。因此,赛维在几年时间里,不断复制出更多爆款,也不断复制出更多品牌。

赛维规划了一个光明的品牌蓝图。不过,其“品牌全家桶”既有胜局,也有危机。

01.

服装品牌“大胃王”赛维2023年是赛维的丰收之年。

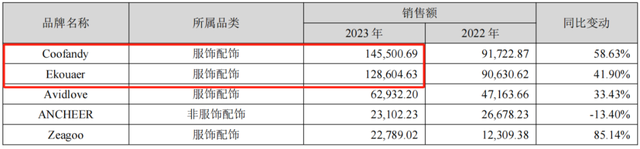

在这一年,赛维旗下的男装品牌 Coofandy及家居服品牌 Ekouaer 的年度销售额,首次突破 10 亿元。

这两个品牌爆款频出。

比如男装品牌Coofandy在亚马逊美国站一款男士白色短袖衬衫,根据卖家精灵数据www.sellersprite.com显示,月销量超过了4万件,月销售额超过133万美金。

数据源/www.sellersprite.com

除了这两个10亿级的品牌,赛维的其他品牌也如春天里的花朵不断绽放:内衣品牌 Avidlove 年度销售额超过5亿元, ANCHEER(运动健康)、Zeagoo(时尚女装)、COBIZI(户外蓬类)、Hotouch(通勤女装)、Arshiner(童装)、Vivi (电动自行车)品牌的年度销售额也都超过了1亿元。

图/赛维女装品牌zeagoo

在赛维的前5大品牌中,服饰类品牌的收入都保持在两位数的增长。这一定程度上反映了赛维骨子里浓厚的“服饰基因”。在这一品类里,赛维驾轻就熟,可以批量复制出一系列的品牌。

图/赛维的前五大品牌

在赛维的“品牌蓝图”里,其品牌可划分三类,10亿级的头部品牌数量是4个,中坚品牌的数量是20+,新兴品牌是70+,一共构成100+的“品牌全家桶”。

这一庞大的品牌矩阵,彰显了赛维很大的胃口和雄心,覆盖了许多细分方向,包括家居服、男装、内衣、女装、童装、大码女装、复古连衣等,同时,也辐射到了服装之外的品类,包括运动健身、户外蓬类产品、E-bike(电动自行车)等。

图/赛维部分品牌举例

「蓝海亿观」认为,赛维的“品牌全家桶”有几个优势和弱点,既有胜局,也有危机:

一、大部分品牌集中在服装品类;二、对于亚马逊单一渠道依赖太高,品牌独立站贡献的收入太小,品牌整体安全性较低;三、研发投入占总收入比较低,主要集中在系统方面,对产品本身的研发投入很少;四、赛维要学SHEIN,难度不小。

一、赛维的品牌大部分集中在服装品类:

目前,赛维年收入超过1亿的品牌,基本在集中在服装品类。这从赛维在2023年的收入情况可以看出来。2023年,服饰配饰品类为赛维贡献了46.7亿元的收入,占总收入的比为71.17%,且比重逐年增高。

虽然非服饰配饰类表现也不错,2023年为赛维贡献了17.3亿元收入,不过,这一阵营的主打品牌ANCHEER(运动健身方向),虽然年收入依然过亿,但其销售额同比下滑了-13.4%,这在赛维各个服装品牌持续以两位数幅度增长的大趋势下,显得有些格格不入。 这一定程度上反映了赛维强于打造服装品牌,而其非服饰配饰品类方面的进展并没有那么顺利。

图/赛维运动健身品牌ANCHEER

二、赛维的品牌对于亚马逊单一渠道依赖太高,独立站贡献的收入太小,品牌整体安全性较低。

赛维各大品牌的销售收入,大部分来自于亚马逊。2023年,亚马逊单一渠道给赛维贡献了57.7亿元的收入,占其总营收比的88.32%。

目前,赛维的品牌在亚马逊已经站稳了脚跟,不仅有庞大的销量,也享受了很大的“自然流量”。

依然以男装品牌Coofandy为例,卖家精灵数据www.sellersprite.com数据显示,Coofandy在亚马逊美国站的453个ASIN(亚马逊单个产品编号),总销量超过107万件,总销售额超过3176万美金。

其中,不少产品享受了大量的自然流量。比如,Coofandy品牌旗下的男士短袖衬衫拥有763个流量词,其中自然流量词高达66.06%。

图/卖家精灵sellersprite

这意味着,赛维的品牌产品在亚马逊上扎根深恨,享有很高的权重,被亚马逊给予了巨大的流量支持。

相比之下,赛维各个品牌在Walmart、自营品牌独立站、eBay等渠道上要“弱势”很多,总体的销售业绩不太拿得出手,尤其是对于品牌建设非常重要的品牌独立站,在2023年仅贡献了1.8亿左右的收入,占总收入比只有2.77%,而其他渠道给赛维贡献的收入比也均为个位数。

赛维“品牌全家桶”里有100多个品牌,1.8亿的收入平均分摊下来,赛维每个品牌独立站的收入可能顶不上深圳的一个中型独立站卖家。

这跟赛维品牌独立站流量低、成交小有直接关系。

图/赛维男装品牌COOFANDY的独立站产品页面

此外还有一点值得注意,赛维品牌的销售收入大部分集中在北美地区。2023年,北美地区为赛维贡献了89.87%的收入,而欧洲、亚洲地区贡献的收入比仅为个位数。

这意味着,赛维的品牌严重捆绑在亚马逊平台和北美地区,是一个“渠道品牌”和“区域品牌”,严重缺乏一个正常品牌应有的“多渠道可触达性”和“多渠道安全性”。

在这种情况下,消费者在亚马逊之外和北美之外的线上和线下实体渠道,很难看到赛维的产品,这无疑对于一个品牌来说是不利的。

同时,由于过度依赖亚马逊单一渠道,赛维的品牌缺乏“多渠道安全性”,只要其在亚马逊上的品牌店铺或者北美市场(如通胀等)出现波动,赛维的品牌可能会出现危机。

赛维在亚马逊上店铺是否有危险?只要不刷单,赛维的品牌店铺总体是安全的。然而,赛维因为过度追求品牌的数量,不得不在亚马逊上开设了很多店铺,仅在2022年,就达到了505个。

图/赛维在亚马逊开设的店铺数量

一直以来,亚马逊坚持“一个公司开立一个店铺”的平台原则,如果一个公司开立2个以上的店铺,可能会引发“关联”,店铺可能会被亚马逊关闭。

因此,赛维在其财报中不得不承认“不能完全排除未来Amazon平台以及其他第三方电商平台可能……突然改变平台规则或对公司多账号经营模式合规性提出质疑甚至否定公司多账号经营模式的……进而导致公司出现大量第三方电商平台店铺被关闭的情形,则公司可能面临营业收入和利润规模大幅下滑的风险”。

总而言之,无论是“平台过于集中”还是“市场过于集中”,都可能会给赛维的“品牌全家桶”带来一定的危机。

二、赛维研发投入占营业收入的比例较低,主要集中在“营销系统”方面,对产品本身的研发投入比较少。

2023年,赛维的研发投入总额约为8768万元,占营收的比例仅为1.34%。对于一个年度营收高达65亿元的大企业来说,这一研发投入可谓杯水车薪。

赛维的研发投入,主要集中在AI大模型研究、智慧供应链、智能数据分析等方向,侧重于“系统”,而忽略了产品本身。这些“系统”主要帮助赛维在亚马逊等平台做销售预测和营销用的,包括自动化生成高品质文案、AI客服、产品评论(Review)分析、服装模特场景图生成等。

归根结底,是为了营销服务而投入的研发,而至于产品本身的研发,投入得很少。

相比之下,SHEIN等头部的服装品牌,除了在AI系统、供应链系统方面的投入之外,还会将大量资金投入到服装新材料(面料)、印花技术(如数码热转印)等跟产品直接相关的方面。

而安克创新在2023年更是投入了占营业收入比例为8.08%(14.14亿元)的费用进行研发,且很大比例投入到产品本身方面,包括碳化镓快充、芯片等。

赛维的研发投入总额较低,占营业收入比例也比较低,同时还主要投入到营销“系统”方面,而不是投入到产品本身,这主要是跟赛维品牌过度捆绑到亚马逊平台上有关。

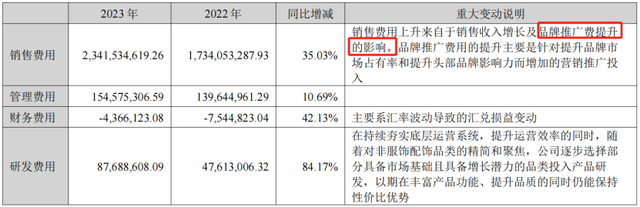

赛维88%以上的收入来自亚马逊,近几年推广费用逐年增加,2023年,赛维的销售额费用高达23.41亿元,光给亚马逊等平台就支付了11.2亿元平台费用。

图/赛维的销售费和平台费

赛维各大品牌的销售额背后,是巨额的品牌推广费和平台佣金,这逼着赛维在研发方面,更侧重于营销系统的开发,而不是产品本身的迭代。

那么,这对于赛维品牌长期健康发展,会有一定的影响。

02 .

赛维要学SHEIN,比较难SHEIN是服装品牌出海的典范,其赖以成功的“小单快反”柔性供应链,被赛维等同行视为圭臬。

赛维也在打造自己的柔性供应链体系,采用“小前端+大中台”,在设计、生产、履约端努力复刻SHEIN。

在设计环节,赛维通过智能化数据系统把握流行趋势、尺码、款式等,在生产环节,实现面料标准化,采用柔性生产系统,实现灵活的排程,让生产周期减半等,在履约环节,利用自己以及合作伙伴的海外仓等灵活履约(2022年,赛维美西仓日处理订单能力超过20500单,国内仓12万单)。

赛维也在努力追求“小单快反”。

所谓小单快反,就是“先小批量试生产多种款式,测试市场反馈(好卖或不好卖),然后对畅销品进行快速补单,滞销品迅速修改或者下架”,实现提高产品爆款率和降低退货率和库存量的目的。

这一切都没有问题,但赛维没有办法把SHEIN的模式学得很像,因为它缺乏一个基础设施,一个自有的流量入口。

「蓝海亿观」认为,SHEIN的模式是一种数字化DTC模式,可以实现极低成本的“图片测品”和“按需生产”——上架一款商品(图片),抓取浏览、点击、收藏、下单等成交数据,精准地判定市场需求和趋势,然后按需补单、改款或促销等,做到高转化、大销量、低库存并保证规模化的利润。

SHEIN的这一成功模式,建立在两大基础设施之上——独立、自足的“流量入口”和”敏捷供应链”之上。

SHEIN已经拥有了一个庞大的且独立、自足的流量入口。这一流量入口由每年不断增长的“App下载量”以及占总流量近一半的“自然流量”支撑起来——SHEIN品牌网站经过十多年的SEO等运营沉淀,与谷歌之类的一级流量入口形成“共生关系”,收获了大量的自然流量(organic traffic)——无需付费推广而产生的流量。

在这一流量入口和敏捷供应链的支撑下,SHEIN可以实现极低成本的“图片测品”和“按需生产”,实现真正的小单快反。

相比之下 ,赛维的流量入口把持在亚马逊的手上,其品牌独立站的流量“少得可怜”;

还是以男装Coofandy品牌为例。Coofandy独立站近30天的总访问量约为38.5万,日均访问量仅为1万+,这对于今年销售额超过10亿的品牌来说,流量之低令人难以置信。

这意味着,赛维对服装款式的洞察,主要依赖外部的数据,同时它进行测款时,也要给亚马逊花费大量的平台推广费和佣金,限于这一点,赛维就无法像SHEIN一样,上一张图片,就可以低成本并高精度地测款。

在这种情况下,赛维近几年的退货率持续攀升,2022年服装退货率高达17.77%。在赛维招股说明书报告期三年中,因清理库存,赛维报废产品金额分别为1.24亿元、1.33亿元、6481.43万元,由此吞噬掉了赛维大量利润。

赛维确实可以不断优化它的GST(标准工时系统)、MES(制造企业生产过程执行管理系统)、APS(高级排程系统)等系统,可以在柔性供应链方面有所作为,但限于其高度捆绑在亚马逊平台上而缺乏自己的独立流量入口,它要学SHEIN,有点难。(蓝海亿观)