安徽鸿路钢结构(集团)股份有限公司(股票简称:鸿路钢构)2002年成立,2011年在深交所主板上市,主营建筑钢结构件产品制造和钢结构装配式建筑设计施工总承包。

鸿路钢构总部位于安徽合肥,拥有省内合肥、涡阳、颍上、金寨、宣城、蚌埠和省外湖北团风、重庆南川、河南汝阳等大型制造基地,厂房面积近500万平方米,产能500万吨,各类建筑板材产能5000万平方米。

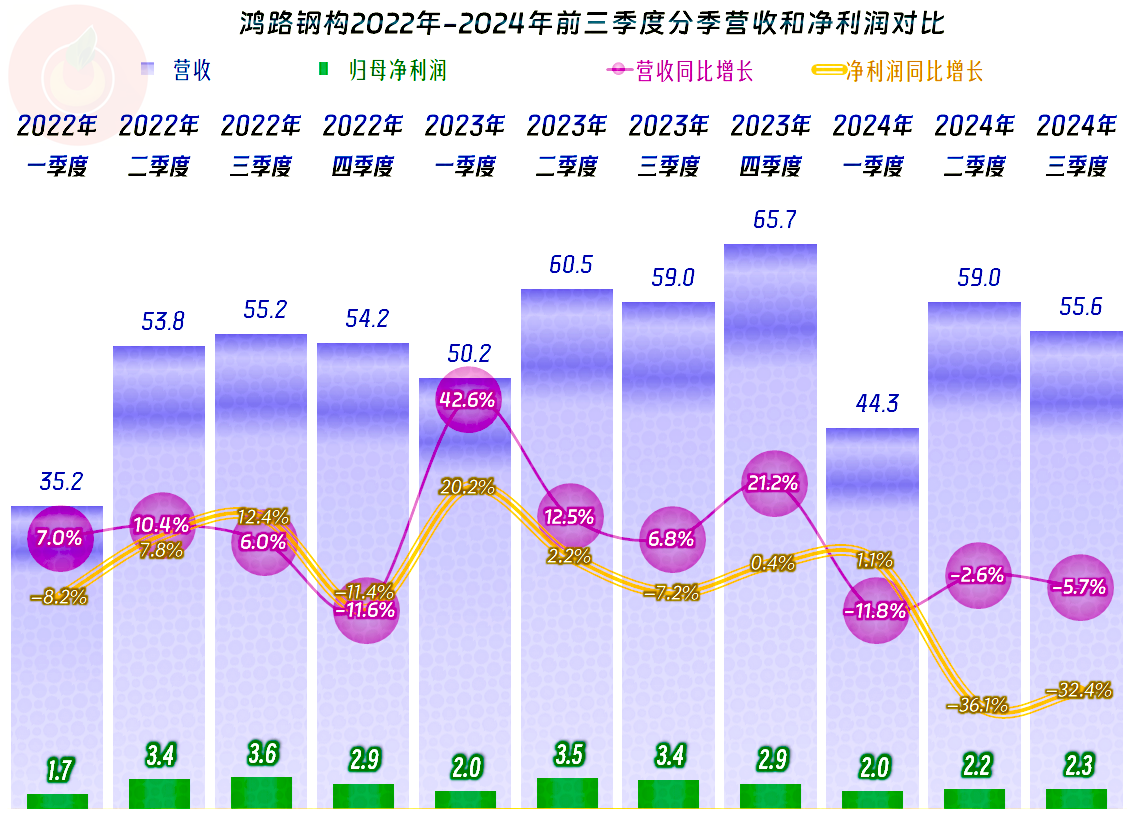

2024年前三季度,鸿路钢构的营收同比下跌了6.4%,这是其增长多年后的首次下跌,市场形势不太乐观。

宏路钢构的产品分类与同行们有所区别,他们更多的是按照所用材料的类别来进行分类,我们就做一个参考吧。半年的地区分类没有公布,从2023年全年看,其全部市场都在国内,并没有外销的情况。

净利润也是多年增长以来的首次下跌,前两年已经有明显增长不动的感觉了,在11亿出头的水平徘徊了三年之后,今年有可能会跌到十亿元以内。

分季度来看,2022年有一个季度的营收出现过同比下跌,2023年全年都是较高速度增长的状态,2024年前三季度全部都在下跌。

净利润的表现还不错,至少每个季度都有不错的盈利,离亏损的距离还比较远。增长方面,除个别季度之外,其增长曲线都在营收的下方,也就是说,表现上总体弱于同期的营收。

毛利率持续下滑了多年,几乎就是一条比较直的斜线,2024年前三季度为10.2%,看着趋势跌破10%,也就是这一两年了。销售净利率并没有一直向下,在2022年之前,甚至还总体上是增长并稳定住的趋势。2023年和2024年前三季度都有明显的下跌,但幅度不大。

净资产收益率的表现也还不错,2020年开始的“葵花宝典”(净资产收益率超过毛利率)绝招持续了四年,直到2024年前三季度,“年化净资产收益率”才低于同期的毛利率。

2020年的主营业务盈利空间是6.8个百分点,2021年和2022年就跌到5至6个百分点,2023年跌至4.2个百分点,2024年前三季度已经跌至2.5个百分点了。主营业务的盈利能力持续下降的趋势是比较明显的。

主营业务盈利空间除了受毛利率下滑的影响,也受到期间费用占营收比的影响,该占比虽然总体上稳定在6%左右,但2023年和2024年前三季度也是有明显增长的。由于这一行的毛利率本来就不高,期间费用占营收比零点几个百分点的变化就会导致不小的影响。

在其他收益方面的表现还不错,各年都是大额净收益的状态,主要得益于政府补助相关的收益比较高。和同行们偏重于施工的模式不同,鸿路钢构的坏账损失等影响并不大,资产减值损失也不高,这两大容易导致损失的方面,他们没有出现明显的问题。

2024年三季度1.5个百分点的主营业务空间,确实是最近11个季度中表现最差的。也就是说,2024年四季度和全年的表现,可能真的会比较差。

“经营活动的净现金流”表现不错,只有2021年出现过大额净流出的情况,这主要是因为2020年进行了较大规模的融资,可能需要对供应链等方面进行适当的松绑。现金流方面的情况,还是比偏重于施工的同行们要好很多的。

但是,固定资产类的投资规模也是非常大的,如此大规模的投资拉动的增长却有限,特别是最近两三年的表现,似乎已经对不起如此大规模的投入了。也就是说,靠投资拉动的增长模式,边际效应已经越来越低了。

鸿路钢构的长期偿债能力不错,六成多的资产负债率并不算特别高。虽然持续大规模的固定资产的投资,但其资产结构也没有想象的那么重。短期偿债能力方面出现了分化,“流动比率”比较高,按说偿债能力是不错的,但是存货的规模占比太大,又导致了“速动比率”比较低,还是有必要看一下存货的变化情况。

存货规模大幅增长主要在2021年末,2022年末的增长也比较大,这就导致其流动性较差的存货占比接近三分之二,短期偿债能力的两大指标出现了分化。2023年末和2024年三季度末的存货增长较慢,但也还是有差异的,主要是2024年前三季度的营收是下跌状态,此时的存货规模增长,就真不能再说是自然增长了。

应收类业务款项在2022年末基本稳定后,2023年末和2024年三季度末都有大幅增长;特别是在2024年前三季度营收下跌情况下的增长,和存货的增长一样,当然是与一般规律相背离的;道理很简单,回款的难度在增加,速度在下降。

而应付票据及应付账款随着营收的下跌,马上就开始下降,供应商们急着回款,在账期相同的情况下,营收下跌,欠款就要下降。不过,“合同负债”,也就是预收的货款仍然维持着增长的状态,这当然是好的信号,预示着后续的营收规模还是有保障的,至少不会大幅度下降。

没有办法,只能靠增加有息负债来补充资金,特别是2024年前三季度的增长相当大,由此导致其有息负债占总负债比超过了一半,直奔六成而去;虽然其融资是长短期结合着进行的,但长期借款也有到期日,偿债压力也会随着时间的流逝而逐步增大的。

鸿路钢构2024年前三季度,营收和净利润双双下跌,面临着与之前大不相同的经营环境,除了需要适应变化的市场,可能也需要调整以前靠大额投资拉动的发展模式。现在仍然有不错的盈利能力,情况还在可控的范围内,应该是有条件主动做一些改变的,如果按惯性再拖上一段时间,那就真的麻烦了。声明:以上为个人分析,不构成对任何人的投资建议!