前阵子,邻居郭姐问:“银行业务经理给我推荐增额终身寿,有点感兴趣,但不知道他们卖的产品怎么样,收益高吗?"

确实,银行在大多数人心目中都是安全的代名词,面对业务经理推荐产品时,我们天然会更容易产生信任。

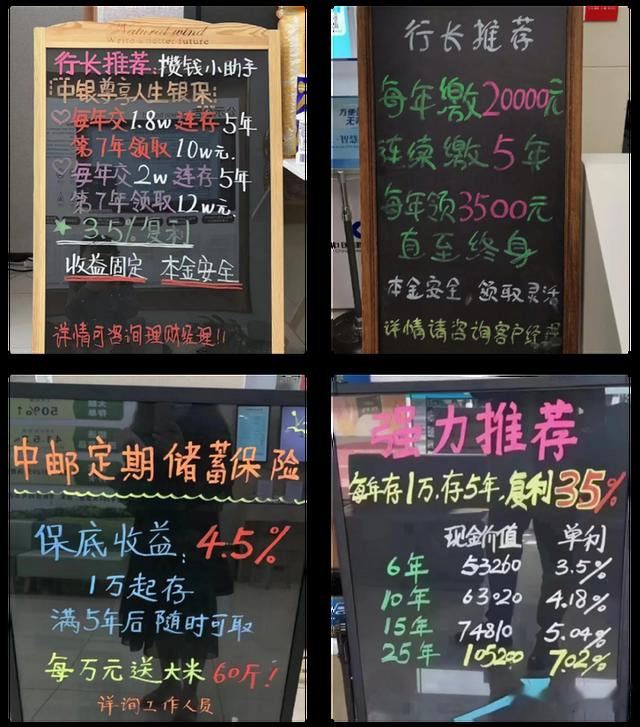

他们一般会宣称:“复利 3.5%、银行行长推荐,5 年后随时可取...”

但很多朋友不清楚银行产品的表现如何?今天我们就来测评一下银行热销的增额终身寿,看他们收益到底怎样?是否值得购买?

一、增额终身寿险在哪里买?首先,在银行买保险也是靠谱的,因为银行卖的增额终身寿本质上就是保险。将来哪一年,账户里有多钱,我们直接看现金价值,都是白纸黑字写进合同里的,绝对安全靠谱!

如果你想在比较安全的前提下实现资金稳健增值,同时做好了长期投资的心理准备,那增额终身寿的确是你不二的选择!在利率下行的大环境下,锁定利率,长期持有稳超银行存款收益!

增额寿真的好!但是银行却不是最好的购买渠道!

银保监规定每家银行网点签约最多不超过3家保险公司,说实话可供选择的产品非常有限,而且增额终身寿人是银行众多业务中的某一项,银行的理财经理根本没有太多的精力去研究产品,去分析条款。仅靠背几条话术,靠着银行天然强大的背书,客户就直接下单了……

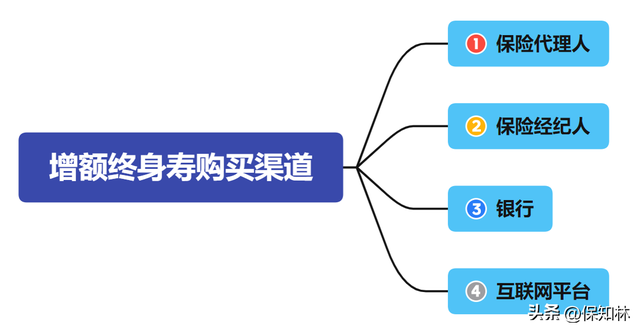

买增额终身寿可以选择以下几个渠道:

从产品数量上来说:

保险经纪人>银行、互联网平台>保险代理人

保险代理人:只能卖自家公司的产品

银行、互联网平台:签约多家公司的产品

保险经纪人:签约上百家公司的的产品

其实,不管银行与保险公司多亲密,实际运营时都是各论各的,保险公司负责产品和售后服务;银行负责销售,本质上和其它代销渠道是一样的。

同一款保险,不管在什么地方卖,收益、保障、价格等都是一模一样的。所以挑选时,重点关注产品本身即可。

增额终身寿,作为储蓄险,我们更需要关注的是产品的收益率,IRR越高越好;其次要关注灵活性,了解什么时候可以减保取钱?可否加第二投保人等等。

PS:提醒一下各位看官,增额终身寿前期退保会有损失,10年内要用的钱,一般不建议投入增额终身寿。

很多人会把它误认为存款,或在不专业代理人或银行理财经理的介绍下,把它与存款混淆,本来是想去银行存钱却稀里糊涂买成了增额寿,最后因提前退保造成巨额损失,这种事屡见不鲜了。

银行敢于推荐这类理财保险的原因正是因为银行存款利率不高,理财又有风险,像增额寿就靠着能一直锁定复利近 3.5% 收益,突然一下就成了炙手可热的香饽饽。

另外,增额寿的安全性也很高,收益都是白纸黑字写进合同的,受法律保护,

所以,既然银行都敢卖,也说明了保险的确是安全的,大家就不用再认为银行卖的才是安全的,经纪公司卖的就不安全了,他们都是受国家法规保护,到期兑付,不会暴雷。

二、银行卖的增额终身寿收益高吗?话说回来,可以放心购买,不等于可以闭眼随便买。尤其是很多银行推荐的增额寿,宣传的时候,是有误导,甚至欺骗的,不了解清楚就买,很容易被骗。

请大家记住一点,保险不是存款!!!

大家去买增额寿的时候,一些业务员或者银行客户经理很可能会有跟你说:某款产品有 3.5% 的复利...

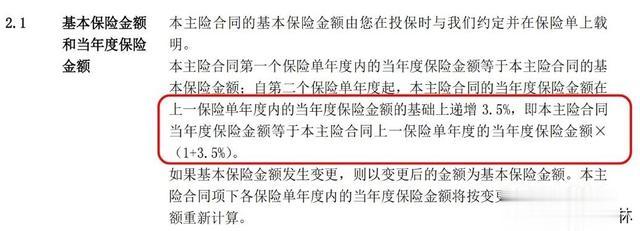

可能他还会把合同拿给你看,指着里面某个 3.5% 的数字,给你介绍了半天,你要完全信了就掉进去了。他所说的 3.5%,其实是【保额递增】,并不是指真的产品收益率,如果有人拿这个来忽悠你,要么他是外行,要么就是故意揣着明白装糊涂,忽悠你。

产品保额是我们活着取不出来,走了后家人可以拿到的钱,而对于增额寿,我们以后想取钱出来,能取多少,看的不是保额,而是「现金价值」

它就是你退保能拿回来的钱,在哪里可以看到呢,其实产品合同里就写得有。你把保单翻到后面,就会看到像如下的这样一张表,第几年有多少钱,都已经写在上面了。

没有对比就没有伤害,我们先来看看目前银行热销的增额终身寿是个什么情况:

我们以30岁女性,年交10万,交5年,总保费50万为例:

注:IRR与年龄、性别、交费期限有关,与交费金额无关,比如都是30岁女性,都是10年交,无论是1万块还是5万块,IRR都是一样的。

由上表中可以看出银行热销的这三款产品,IRR最高也就是交银人寿私享五号IRR3.39%,3.4%都还没有到达;收益最差的是工银安撑死也IRR也才2.95%,3.0%都没有达到!

这些产品的15年实际复利收益率最高的也只有3.16%,和宣传的3.5%复利差了太多了,所以真的佩服银行的“理财专家”们可真敢忽悠啊!

看到这里,估计很多朋友要大呼上当了吧…

实际上,很多银行销售的增额终身寿,为了快速回本,让客户容易接受,做成5年缴费6年就有收益,前期收益好看,就只能牺牲后期的收益,其实是违背了增额终身寿险的属性——中长期规划,从长远来看,是不太值得推荐的。

我们再比较一下收益,我推荐的增额终身寿,同样是年交10万,缴费5年,15年末76.0737万。50万的本金,利息比银行推荐的足足多了16.726元,看着是不是更爽一些?

如果持有时间再长些,25年后,我推荐的增额寿是1073094元,银行的只有825216元。盲目相信银行,利息少拿了24.78万多,一辆奥迪A3直接就没有了,想想是不是心很痛...

看到这,相信有些人会说,我没有那么多钱存,再说存25年感觉太久了。

其实,保险和存款的一个不同点,就是可以分期每年缴费,而不是一次交清。

比如,家里有孩子的,想给娃存一笔钱,可用于他大学期间的学费、或者毕业后的创业金,又或者孩子未来的婚嫁金;又或者想给自己每年存点钱,用于未来的补充养老。

那我们完全可以选择3年交,5年交再或者10年缴费,积少成多,积沙成塔。每年交2万交10年,算下来都有20万本金了。过个20年翻倍就有40万多了,岂不是很爽?

而且,也不一定非要25年以后再取,假如中途有需求,只要回了本,可以减保取钱,再不然退保拿钱,收益也很不错的,比存银行强。

缴费可以多年分期缴费,后期领取也比较灵活,不领取就一直复利增值,这样的保险,应该说这样优秀的理财产品,你在其他地方还能找到么?

总结储蓄型保险产品,除了看收益,更多是要看自己的需求,是想用来做什么?有什么规划?

这些都需要一位靠谱的保险经纪人帮助客户做规划,而不是去银行听客户经理说这个产品好,5年复利3.5%,不买就没有了,根本不知道怎么用?

增额寿这个东西是真的好,但是大家一定要找靠谱的专职保险咨询的人买!!!!!可以省很多时间精力!!!不需要和银行业务员斗智斗勇了,毕竟他们做错说错,银行可以背锅,但是我们保险人是真的要为自己的名声负责任的!!