芝能科技出品

2024年10月,以色列市场同比增长23.4%,销量达14,533辆。

现代凭借5.7%的增长占据月度销量冠军,特斯拉(+441.7%)、奇瑞(+190.4%)和小鹏(+2275%)等新兴品牌表现亮眼,电车与中国品牌在当地市场的快速崛起。

土耳其市场则表现复杂,10月销量虽同比下降4%,雷诺继续领先,但份额大幅缩水;大众(+79.9%)和福特(+69%)表现尤为强劲。

中国品牌汽车在以色列合计销量 3037 辆,市场占有率 20.70%;

● 截至 2024 年10月累计销量 45957 辆,市场份额 19.10%。其中,

◎ 奇瑞月销 1060 辆,市占 7.30%,同比大幅增长;

◎ 比亚迪月销 614 辆,市占 4.20%,同比略降;

◎ 小鹏月销 380 辆,市占 2.60%,同比暴增;

◎ 吉利月销 320 辆,市占 2.20%,同比稍有增长;

◎ 捷途、极氪、哪吒当月数据是新情况。

◎ 名爵月销 94 辆,市占 0.60%,同比大降;

◎ 欧拉月销 71 辆,市占 0.50%,同比稍降;

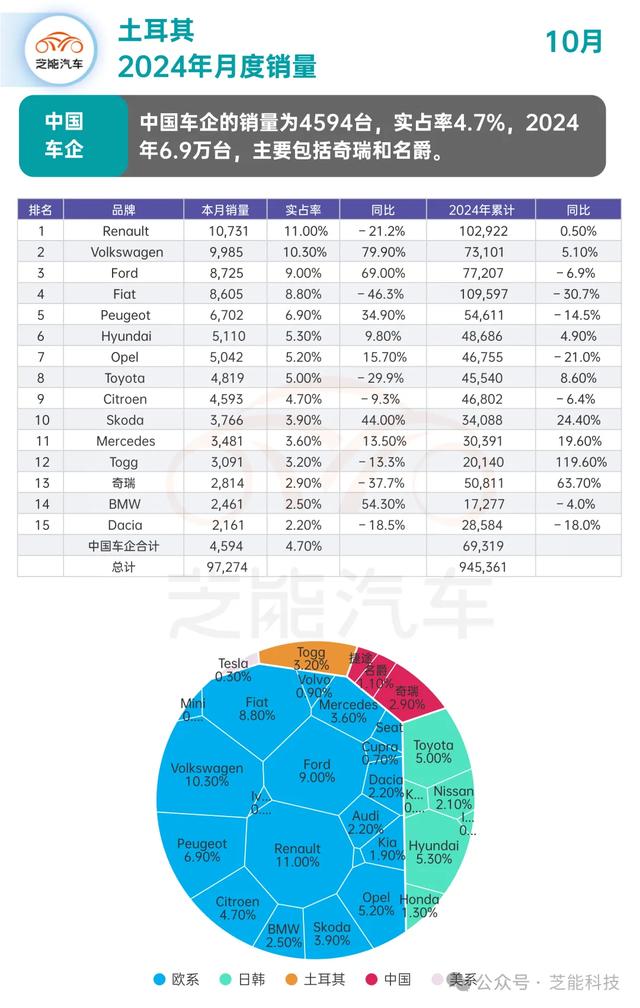

● 土耳其的中国车企表现2024 年 10 月,奇瑞、名爵、捷途共销 4594 辆,市占率 4.70%,当年累计销量 69319 辆。

◎ 奇瑞:10 月:销 2814 辆,市占 2.90%,同比降 37.7%。2024 年累计:销 50811 辆,市占 5.40%,同比增 63.70%。

◎ 名爵:10 月:销 1096 辆,市占 1.10%,同比降 56.2%,2024 年累计:销 16488 辆,市占 1.70%,同比增 67.10%。

◎ 捷途:10 月:销 684 辆,市占 0.70%,2024 年累计:销 2020 辆,市占 0.20%。

01

以色列汽车市场分析

2024年10月,以色列市场同比增长23.4%,达到14,533辆。相比之下,去年同期受战争影响销量下降了28.5%,基数较低是今年增长的主要原因之一。

然而,年初至今的累计销量仍下降4.6%,表明市场复苏尚不完全,消费者信心和购车需求仍受宏观经济影响。

● 现代以12.8%的市场份额重夺榜首,较去年同期增长5.7%。

● 起亚(+20.1%)紧随其后,充分发挥了韩国品牌在中端市场的综合竞争力。

● 丰田是年初至今的领头羊,但10月销量同比下降13%,市场份额进一步缩小,显示出竞争压力加大。

● 特斯拉(+441.7%)以惊人的增速展现了电动车在以色列市场的强劲需求。

● 奇瑞(+190.4%)和小鹏(+2275%)则彰显了中国品牌的高性价比与技术优势。尤其是小鹏,凭借其多样化的产品线与创新技术,成功跻身热门品牌行列。

● Jaecoo首次进入以色列市场即跻身前20名,排名第17位,展现了中国品牌精准的市场策略与消费者吸引力。

以色列市场的增长很大程度上由新能源车型推动。特斯拉的成功,以及小鹏和奇瑞的快速崛起,表明当地消费者对电动车的接受度快速提升。政府政策支持、电动车充电网络的完善,以及品牌多样化竞争,将进一步加速这一趋势。

02

土耳其汽车市场分析

土耳其10月销量为97,274辆,同比下降4%,但仍是历史上10月销量第二高的月份。年初至今累计销量为947,166辆,同比微降1.2%。这一表现主要受到经济波动和消费者信心波动的影响,但总体上仍显示出较强的市场需求。

● 主要品牌的表现情况

◎ 雷诺(-21.2%)尽管仍是市场领头羊,但其市场份额受到显著挤压,表明该品牌在价格与竞争力方面面临挑战。

◎ 大众(+79.9%)和福特(+69%)通过新的车型投放和营销策略成功提升市场份额,分别达到10.3%和9%。

◎ 菲亚特(-46.3%)继续失守市场,其份额从11.6%降至8.8%,反映出产品更新节奏慢以及竞争加剧的影响。

◎ 斯柯达(+44%)、标致(+34.9%)和欧宝(+15.7%)通过车型更新与市场定位的调整,表现出色。

● 车型表现

◎ 雷诺Clio稳居榜首,进一步巩固其在小型车市场的领导地位。

◎ 菲亚特Egea轿车仍是年初至今的销量冠军,显示出其在紧凑型轿车市场的竞争力。

◎ Togg T10X位居第三,创下新高,标志着本土电动车品牌在市场上的成功突破。

◎ 大众Taigo和标致408分别实现大幅排名提升,反映出消费者对新车型设计和功能的强烈兴趣,

◎ 斯柯达Superb和雷诺Duster等车型也表现优异,进一步丰富了市场选择。

◎ 达契亚Sandero Stepway从年初至今的第20名跃升至第9名,标致408则从第28名升至第11名,创造了土耳其市场的新纪录。

这一趋势显示出消费者对性价比高、功能齐全车型的青睐。

小结

以色列市场将持续受到新能源车需求与中国品牌扩张的驱动,而土耳其市场则可能通过电动车与新车型的普及,进一步激发消费者需求。