每当提到黄金首饰,你的脑海中是否会浮现出许多包含“周”字、“福”字的品牌名字?从历史最悠久的周大福,到同样声名显赫的周生生、六福珠宝,再到后来居上的周大生、周六福等等,这些名字让人眼花缭乱,甚至有时会令人困惑不解:为何如此多的珠宝品牌名称都大同小异?

实际上,虽然它们的名字听起来像是同一家族的不同分支,但这些品牌之间并没有直接的血缘联系或商业关联。以周六福珠宝股份有限公司(以下简称“周六福”)为例,这家公司的创始人并不姓周,而是由李伟柱和李伟蓬两兄弟创立,它只是巧妙地结合了“周”与“六福”的元素,成功地在市场上建立了自己的商业帝国。以中国门店数目计,周六福于2017年至2023年连续七年维持于中国珠宝市场前五大品牌之列。

但在周六福看似辉煌的发展历程背后,却隐藏着不少挑战与争议,尤其是在冲刺IPO的过程中,周六福遭遇重重阻碍,四冲IPO未果。2月28日,周六福再次向港交所递交上市申请,拟登陆主板。然而叠加近年来金价波动带来的市场需求变化,周六福面临整体业绩增速明显放缓、股东巨额分红、对赌失败、频繁卷入商标侵权纠纷等诸多问题,重重阴影,正笼罩在第五次冲击IPO的周六福上空。

01

营收增速下滑,“卖商标”年毛利8亿

周六福成立于2004年,由李伟蓬和熟人陈创金共同发起成立,最初名为深圳市周天福珠宝首饰公司。次年,李伟柱收购了陈创金持有的50%股权,自此李氏兄弟共同经营该公司。直到2012年,公司更名为深圳市周六福珠宝有限公司,正式确立了现在的品牌名称。

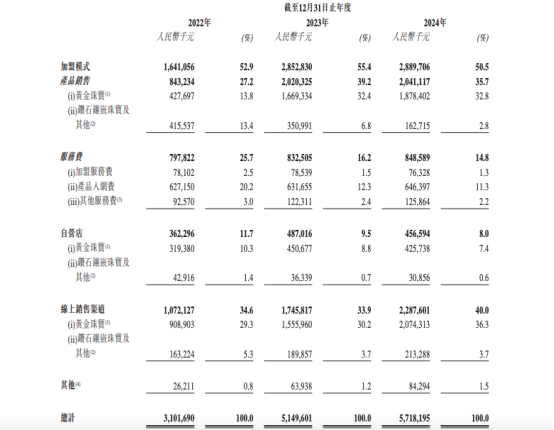

自成立以来,周六福通过独特的市场策略迅速崛起。它避开了已被老牌珠宝商占据的一线城市,选择了三线及以下城市作为切入点,并逐渐向一、二线城市的郊区扩展。这种“农村包围城市”的战术帮助周六福在全国范围内迅速铺开销售网络。截至2024年底,周六福的门店总数达到了4129家,2017-2023年,更是连续七年维持于中国珠宝市场前五大品牌之列,逐步成长为享誉全国的知名珠宝品牌。

虽然市场地位水涨船高,但在业绩方面,周六福近年来却渐露疲态。2022-2024年,公司营收分别为约31.02亿元、51.50亿元和57.18亿元,营收增速由2023年66.02%骤降至11.03%。

除了业绩疲软,周六福的毛利率也出现显著下滑,从2022年的38.7%下降到了2024年的25.9%,连续三年呈现下滑态势,综合净利润率也从18.6%降至12.4%。与此同时,公司的净利润在这三年间分别为5.75亿元、6.60亿元和7.06亿元,虽然绝对值有所增加,但增速明显放缓。

深入剖析,我们会发现,周六福的盈利能力,也存在较大争议。它虽然以黄金珠宝分销商的身份在市场上立足,但其主要利润并非来源于传统的商品销售差价,而是通过独特的“卖商标”策略获取高额的服务费。

什么是“卖商标”呢?简单来说,就是周六福允许加盟商使用其品牌名称,并为此收取费用。这其中包括加盟服务费和产品入网费。加盟服务费是指加盟商为了获得周六福的品牌使用权而支付的一笔固定费用;而产品入网费则是指当加盟商选择从授权供应商处采购产品并在周六福的品牌下销售时所需支付的额外费用。两种费用共同构成了周六福所谓的“卖商标”收入的核心部分。

此外,周六福还向授权供应商收取供应链管理费,以及向装修服务供应商收取装修管理费。这两类费用同样具有极高的利润率,因为它们本质上是对周六福提供的一种无形资产——品牌价值的认可,而不是基于实物交易的成本加成。

层层费用叠加,为周六福带来了巨大的利润来源。根据招股书的数据,2022-2024年,周六福的服务费收入占总收入的比例分别为25.7%、16.2%和14.8%。占比看起来并不特别高,但由于这些服务费几乎没有任何直接成本(即毛利率接近100%),因此它们顺理成章成为了公司利润的重要支柱。具体而言,同期内周六福依靠服务费获得的毛利润分别为7.68亿元、7.98亿元和8.24亿元,分别占到了总毛利润的64%、58%和56%。这意味着,“卖商标”为周六福贡献了近六成的毛利润。

“卖商标”带来的贴牌争议,也间接影响到了周六福的创新能力。在产品创新上,周六福的研发投入相对较少,报告期内,研发费用占比仅为0.3%、0.2%以及0.2%,远低于营销开支的12.7%、9.1%以及8.5%。

02

频繁遭遇商标诉讼,加盟店暗藏隐忧

在“卖商标”带来巨额利润的同时,藏在其下的隐忧也逐渐浮出水面。由于过分依赖供应链渠道费,周六福对于加盟商的依赖也越来越深,截至2024年12月31日,周六福线下销售网络门店总数已达到4129家(包括加盟店和自营店),其中加盟店高达4038家,占比超九成,达到97.8%。

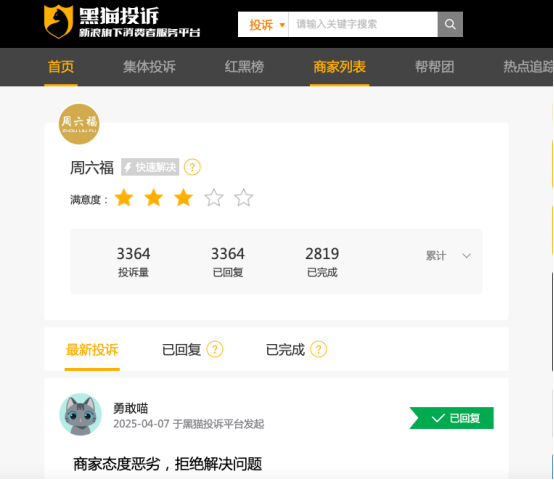

四千多家加盟商,难免会带来管理上的漏洞与疏忽,由于对加盟商的管控不足,有关周六福的消费者投诉不断增多。截至2025年4月9日,黑猫投诉平台上共有3364条投诉涉及周六福,其中隐瞒黄金克重、诱导消费、价格虚高等问题尤为突出,不仅影响了消费者的购物体验,还严重损害了周六福的品牌形象。

更进一步,随着加盟商的不断扩张,知识产权相关的法律诉讼和商标权纠纷也接踵而至。2012年,周六福曾起诉周百福,称其未经许可使用“周六福”字样的广告牌、广告标签等,构成侵权行为。周百福辩称周六福是“周大福”的山寨版,认定其存在“傍名牌”、虚假宣传、不正当竞争以及违法经营等问题,不应受到法律保护。此外,周六福还与香港周六福互相起诉,为争夺“周六福”商标的所有权。

除了天价赔偿带来的效益影响,对周六福而言,品牌声誉的影响则更为严重。截至2024年,“周六福”商标仍未在香港、澳门等地区完成注册,导致“周六福”在这些区域的合法性仍然存疑。

不仅如此,加盟商过多,同时也令周六福的上市之路遭遇滑铁卢。2020年,周六福冲击A股时,就曾因为加盟模式下实现的收入占比过高、商标取得及使用情况不明、应收账款及存货余额较大且增长较快等问题,被发审委拒之门外,上市之路被迫中断。

与此同时,随着市场环境的波动变化,以及行业内竞争加剧,加盟商的市场适应性也不断暴露出弱点,比如金价上涨抑制了消费者需求,部分加盟商由于缺乏灵活性和抗风险能力,不得不根据市场情况选择闭店。截至2024年末,周六福新开加盟店424家,关闭加盟店674家,加盟店总量首次出现下滑。这对于严重依赖加盟商盈利的周六福而言,形势不容乐观。

03

对赌失败,李氏兄弟分红近10亿

更令人费解的是,在重重隐忧之外,李氏兄弟却毫不客气的在上市前夕多次进行大手笔分红,迫切程度令人咋舌。

2023年,周六福曾派息3亿元;在2024年6月第一次向港交所递表前,周六福又分别在同年3月和5月两次宣布派息,金额共计6.45亿元。作为对比,2024年周六福全年的净利润仅为7.06亿元,相当于分红金额占到同期净利润的比例超九成。

2023、2024两年内,周六福累计派息接近10亿元,而同期周六福的净利润总和仅为13.66亿元。以实控人李伟柱和李伟蓬分别持有周六福66.72%和26.97%的股份计算,过去两年周六福9.45亿元的分红大部分归属于这对李氏兄弟。

当然,两兄弟之所以急于分红,或许也与品牌屡屡冲刺IPO未果遭遇对赌失败息息相关。

早在2019年,周六福便开始了漫长的IPO征程,公司于当年5月首次向深圳证券交易所提交了招股说明书。由于保荐机构和会计师事务所双双牵涉进了一起财务造假案件,周六福的IPO审查不得不中止。

2020年9月,周六福更新了上市申请资料,但因加盟模式带来的风险以及知识产权纠纷等问题,深交所发审委再次否决了这次上市申请。周六福并未放弃,在2022年7月再次尝试递表深交所,却在2023年11月主动撤回了申请材料。

历经三次冲击A股市场未果后,周六福转向香港市场寻求机会。2024年6月,周六福首次向香港交易所递交了上市申请,但未能获得聆讯,在招股说明书的有效期届满之际,公司在今年2月重新提交了申请。

在这六年间四次尝试IPO的过程中,周六福触发了对赌协议条款。根据2021年12月签订的《股权转让协议之补充协议》,如果周六福未能在2024年6月30日前成功上市,实际控制人李伟柱需回购股份。到2023年11月22日,李伟柱通过六笔交易完成了这部分股份的回购,总耗资约为1.6亿元。

虽然对赌失败令李氏兄弟付出了不小的代价,但与之天价分红费用相比,耗资仍是九牛一毛。这样的分红行为,不得不让人质疑周六福是否具备足够的资本实力,来支持未来的业务扩展与市场挑战。

结语:

种种隐忧,正撕开这个“贴牌帝国”的脆弱面纱。在当前强调品质和服务体验的消费趋势下,如何减轻对加盟商的依赖、增强品牌竞争力,才是周六福未来发展的关键所在。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。