最近有个客户要投保百万医疗险,但是因为身体有一些异常,投保互联网的医疗险,智能核保都会被除外和延期。

客户不死心,就让我去找找,看看有没有支持线下人工核保,且能保证续保的百万医疗险产品。

结果不找不知道,一找竟然意外让我发现了一款超赞的百万医疗险。二师兄研究完条款,可能是目前百万医疗险的天花板。

保障超全、条款极佳、费率也能接受,这款产品来自中意人寿的乐优享(全能版)医疗保险,今天必须盘它。

Part.1

这款产品到底好在哪里呢?

一句话概括:其他百万医疗险该有的保障,它都有,其他百万医疗险没有的功能,它还有。

首先,保证续保20年,不用担心续保问题。

其次,自带特药责任,支持134种抗癌特药,同样保证续保20年(某些公司只支持保证续保3年)

第三,120万一针的Car-T疗法也包含在内,支持2种疗法。

第四,质子重离子治疗自然也必须安排上

第五,保额足够高。一般医疗保险金200万,重大疾病保险金400万,特药200万,质子重离子100万,保证续保期间内总保额800万。(够用了吧)

反正,目前我们所接触到的百万医疗险,该有的保障,这款百万医疗险都有了。

但你以为这就结束了,以上这些保障,仅仅只是开胃小菜,真正的主菜还没上桌呢。

Part.2

接下来,二师兄重点讲讲这款产品的不一样的地方。

第一,线下产品,支持人工核保,且服务有保障。

前面讲了,乐优享这款百万医疗不是互联网产品,而是一款纯线下的保险产品,支持人工核保。如果身体有异常,可以走人工核保,提交材料,如实告知,告知情况更细致具体,确保将来理赔不会产生纠纷。

此外,因为线下的保险产品,在目前来看,各项服务理赔体验要比互联网产品要更好。

第二,人工器官不除外。

二师兄研究过,几乎市面上所有的百万医疗险,都会对人工器官的费用保险进行限制。

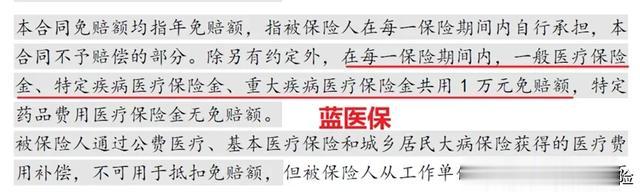

比如市场是大火的蓝医保,金医保,在人工器官方面的保障,还算厚道。至少还提供了心脏瓣膜,人工晶体,人工关节,心脏起搏器,人工肺,人工肾,人工食管,人工胰,人工血管多达8种-9种人工器官的保障。

蓝医保的人工器官除外条款

金医保的人工器官除外条款

但是平安的长相安或者安欣保,则就明显鸡贼的多,只提供三种人工器官保障,除心脏瓣膜、人工晶体、人工关节之外的其他人工器官全部除外。(所以,仅从这个条款,平安的长相安或者安欣保,二师兄是不大推荐的)

注意,不仅仅是人工器官的购买,包括人工器官的安装、置换导致的费用,通通也是除外。

作为对比,中意人寿的乐优享,在人工器官方面,则要实在的多。除义眼、义肢、助听器三种人工器官外,其他的人工器官,通通不除外!!!

很多人可能人工器官不太了解,二师兄做个解释。它是指长期的、植入人体的用人工材料和电子技术制成部分或全部替代人体自然器官、骨骼、血管、神经等功能的替代物、机械装置或电子装置。

包括但不限于:人工食道、人工血管、人工椎体、人工尿道、人工肾、人工颅骨、人工颌骨、人工心脏、人工肌腱、人工耳蜗、人工肛门封闭器、人工喉、人工皮肤和人工角膜等。

如果大家没概念,二师兄列举一下一些常用的人工器官的安装治疗费用。

比如人工耳蜗,费用大概在15万-40万之间;人工心脏,费用在20万到-30万之间;人工肾费用在10-15万之间;人工角膜,费用在4万-6万之间;人工颅骨,5万-10万之间。

注意,这还仅仅只是人造器官的费用,如果加上人工器官安装、置换的费用,那医疗费用还得继续往上加。

所以,至少在人工器官这方面,绝大部分百万医疗险,空有高保额,真要发生某些特定的风险,就只能干瞪眼了。

而中意人寿乐优享百万医疗,对人工器官责任保障限制极少。以往只有中高端医疗险才有的保障责任,中意人寿直接引入到百万医疗险,堪称业界良心。

第三,真正做到了重疾0免赔额

我们都知道,1年期的百万医疗险,对于免赔额的设定,都是一般住院1万免赔额,重疾住院0免赔额。

但是,绝大部分保证20续保的百万医疗险,无论一般住院,还是重疾住院,都有1万免赔额。

只不过这些百万医疗险,首次罹患重疾,会额外给付1万元的重疾关爱金,这样看起来,就相当于重疾0免赔额的。

但是,大家千万记住:这个1万元的重疾关爱金,只是首年有,而且只给付一次。将来续保,或者罹患其他重大疾病,还得受限于1万免赔额。

举个简单的例子,如果一个人罹患癌症或者急性心梗,第一年理赔时,保司给付1万重疾关爱金,相当于首年重疾0免赔额。但是到了第二个保单年度,又得重新计算1万免赔额,即使罹患了其他重疾,还得受限1万免赔额。

我之前有个客户,急性心梗住院,首年看病理赔了3万多,但是第二年,身体情况好转,不需要做手术,就是常规住院复查,每次住院就自费个几千元,很难达到1万免赔额的理赔门槛,就没法再继续报销了。如果将来客户不幸再罹患癌症,或者其他重疾,还得受限于1万免赔额的理赔门槛。

说实话,这个就相当不友好了。

但是中意乐优享,虽然是保证20年续保的百万医疗险,但是在免赔额的设定上,仍然跟一年期的百万医疗险一样,一般住院1万免赔,重疾住院0免赔。

对此,我只想说,中意人寿的乐优享百万医疗,YYDS!

第四:就医范围扩展到医保定点医院。

绝大部分的百万医疗险,对于就医医院的选择是二级及以上公立医院。

但是,中意乐优享的就医医院是,二级及以上社保定点医院。

社保定点医院,可以是公立医院,也可以是私立医院,所以在就医范围层面,乐优享的就医选择要更广一些。

Part.3

最后,我们来看看费率。为了便于大家理解,二师兄特意把太保的蓝医保,和平安健康的安欣保(长相安)放在一起做对比。

对比可以得知,中意人寿的乐优享在费率方面,确实要比蓝医保和安欣保要贵一点(毕竟产品的保障责任更优)。60岁以前,不同年龄段的费率大致贵个200-400元左右。

二师兄觉得:其他的不说,就单说人工器官这一项保障责任而言,中意人寿的乐优享绝对物超所值,值得推荐。