如今存量房贷利率,大部分的人已经降到了3.0-3.3%,那么现在提前还房贷是聪明的,还是糊涂的呢?今天我们就来聊一聊。

1.而之前提前还款的人,是真的“亏”了吗?

其实理解这个亏就是赔钱,但是提前还款的人,“亏”其实不能够用赔钱来说明,相反他们只是减少了利息支出。也就是并没有赔钱,反而赚了时间节点的钱。

涉及到的“亏”,只会说收益会有所降低。

可以通过利息的起源,机会成本,实际利率来理清这个思路。

利息起源就是我们向银行借了钱,那么银行就向我们收取利息。

而我们贷款用的这个笔钱,大部分人认为可以带来更高的投资收益,所以我们也愿意支付贷款利息,也就不愿意一次性支付清房款,或者没有多余的钱支付更多。

且想到未来钱可能会有通胀,100块价值可能就是以前50块钱。

或者自己有一些更好的投资项目,可以盖过这个贷款带来的利息压力。

比如李先生,目前还欠房贷45万,利率下调,从一月份后只有1200多利息,这45万刚好买5个车位出租,5*350=1750,车位租金覆盖房贷利息还有剩余,往后看房贷每月在减少,车位租金几年后也会稍有增涨。

那么就不会急于提前还款,就会认为自己投资项目还可以支撑房贷利息。

但是当这些投资项目,没有比提前还款带来的收益更大时,那么就会有更多的人提前还款。

2.投资收益不定

或者说是投资一些理财产品收益不确定,达不到预期时。

这时候,提前还款就是最好的投资理财方式。

在前几年投资理财还很好的条件下,大家都希望能够获得银行的贷款,投资其他领域获取更大的收益。

但是在2022年开始以后投资理财并不理想。甚至大部分稳健理财收益都不到3%。回头一算,提前还房贷,也算是反向理财了。

譬如,你手头有100万,存银行,5年定期,一年利息才1万8。

但如果你提前还贷,一年省下3.3%,也就是3.3万的利息。哪个划算,一目了然。

不过也要考虑清楚,提前还贷就是把手中的现金用于套利,那么就会付出我们的机会成本。

通俗来讲,就是没有更多的钱,去做投资或生意。

3.通货膨胀

再加上通货膨胀,也就是说未来的钱可能不那么值钱。

实际利率,如果贷款名义利率5%,通胀膨胀率3%,那么实际利率就是2%。通货紧缩则反之。

所以这时候就看自己的预期,是未来通缩,那提前还贷就是高于市场平均收益水平的理财,不亏。

相反,如果预期未来通胀,可以选择不提前还贷,通胀之下,投资、创业、理财等收益率会普遍上行,只有留着钱才能抓住机会。

其实说白了,就是你想选择哪一种收益,一个博弈大,一个博弈小,就看自身条件来选择了。

能力强,不缺钱,那肯定不用提前还贷。

能力还可以,又不想受重压,那么提前还贷肯定还是最好的。

4.那么提前还款,选择怎样的还款方式呢?

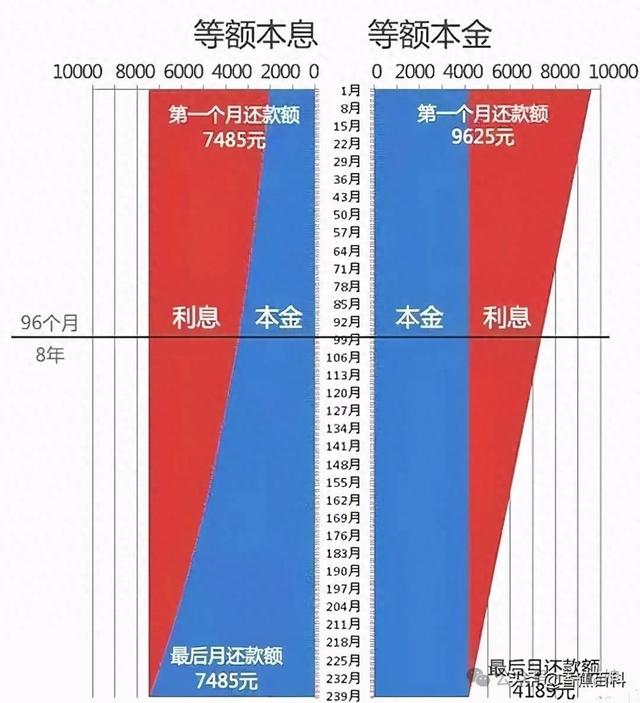

这个也很有讲究,一般来说有等额本金和等额本息。

两者的区别是等额本金,前期的还款本金多,利息少,如果提前还款会比较划算。

而等额本息就是前期还的利息和本金一样多。

提前还房贷有两种方式:

一是还款期数不变、减少月供

可以降低每月月供压力。

二是月供不变、减少还款期数。

可以更早的还清贷款,还清的总利息更多。

不过经过之前的测算,不管是哪一种方式都可以降低未来产生的总利息。

且从这两种方式一年的还利息来说,以100万,30年期限为例,一年相差提前还款利息数也就一两百左右。

毕竟利息的计算是以剩余本金来计算利息。

所以想要提前还款的人不必纠结哪一种方式,就看自己想减轻月供,还是缩短期限都可以。

一般来说工作比较稳定,收入高的可以选择缩短期限,那么总利息就会减少更多。而如果工作比较灵活,收入不稳定的,可以选择减轻月供,缓解压力。

5.不要“白送钱”

所以提前还款是聪明账还是糊涂账,关键还看自己。

如果说存在银行不能够钱生钱,那么还房贷是比其他存款利率更好的理财方式了。

如果自己是普通人,要想投资,首先得亏得起。有时候提前还款完了,幸福指数更高!

你们觉得呢?

如果你还不懂这一些,有可能你还在给银行白送钱。

还有一些说法,在还房贷的第几年还款最合适,或者说还了一半或者三分之二以后提前还款就没有意义了。其实这些都是扯淡。

你想提前还款,什么时候还,都可以节省利息。你要明白,利息每年是以你剩余的本金来算的。

momo

不懂不要误导,头五年到七年都是还利息

duyongkai

有钱就提前还,没钱就按时还,有什么好讨论的