首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你身边的个人寿险规划师。

01

前段时间,超长期特别国债面向个人陆续开售,直接抢“疯”了:

5月20日,浙商银行广州分行开售利率2.57%、30年期特别国债,10分钟售罄;

5月27日,招商银行开售利率2.49%、20年期特别国债,30分钟售罄。

这类超长期特别国债受到大家热烈追捧的根本原因,主要在于它能长期锁定稳定的利率,是我们资产配置的“好帮手”。

(注:数据源自财政部官网)

只是,特别国债虽好,但奈何“僧多粥少”,抢不到,根本就抢不到啊。

除了国债以外,银行的存款利率也是一降再降,连带着不少的大额存单都停售了:

钱应该放在哪儿,能够既安全,还能有高一点的收益?

其实,增额终身寿险也是一个不错的选择。

一来,我们能用保单锁定长期的终身利率,二保单的现金价值增长速度也很快。

典型代表,就是海保人寿的鑫玺越了。

鑫玺越这款产品的灵活性和保单利益都很好,无论用作资产配置、或资产传承的帮手,都非常ok。

想要资金安全和较高回报的朋友,可以重点了解下~

02

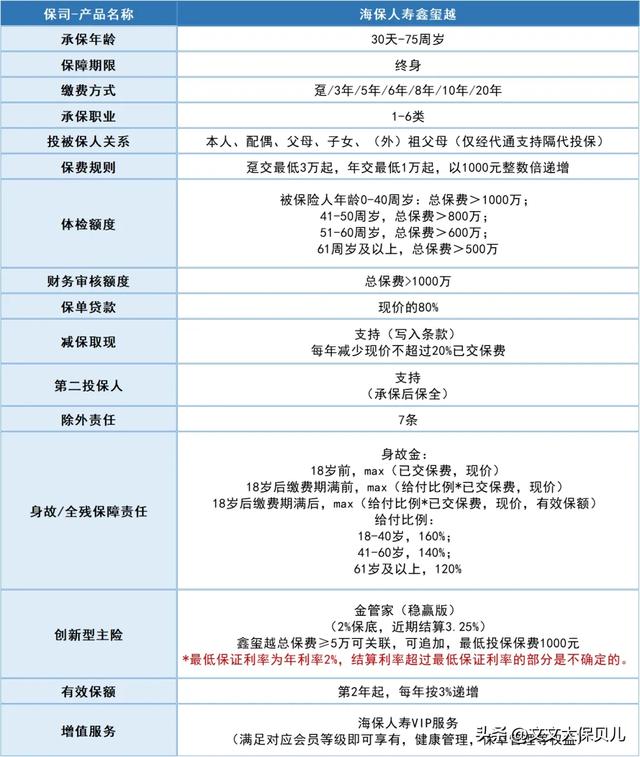

产品形态

(1)投保灵活门槛低

从产品形态来看,鑫玺越的缴费方式多样,支持趸/3/5/6/8/10/20年交,

比如初入职场的人,如果手里的钱不多,可以把缴费时间拉长,选20年交费,分期小笔慢慢积累,实现最终利益最大化。

如果预算充足,直接选3、5年交就好,让投入的钱尽早增值。

(2)支持高龄投保

而且最高支持75周岁投保,对高龄人群很友好。

老年人投保,既可以让退休金稳健增值,百年之后,身故保额能定向传承给子女,一笔投入实现两种用途。

职业限制和健康限制也很宽松,尤其是健康告知只有4条,还能支持智能核保。

(3)支持减保,灵活取用

作为一款传统型增额终身寿险,鑫玺越的保额会随着时间逐年增加,不仅为投保人提供了持续增长的保障,现金价值也有很大增值空间。

同时,鑫玺越支持申请减保,并把相关规则写进条款,现金价值超过已交保费后,可以支取现金价值用于消费。

合同生效满5年后,每年通过减保,最多能把已交保费的20%取出来。

如果5年总投入100万,那每年就能取20万出来。

相对来讲还是挺灵活的,减保条款也白纸黑字写入合同,安全有保障。

(4)支持第二投保人与隔代投保

鑫玺越还支持隔代投保和第二投保人,前者可以让客户把财产继承给孙辈,后者则是再给保单上了一份保障。

一旦原投保人不幸身故,第二投保人可以无缝接管保单,继续享受保单的保障和增值功能,避免让现金价值成为遗产,进而强制被分割。

(5)可搭配万能账户

如果总保费≥5万,鑫玺越还能搭配金管家(稳赢版)万能账户,投保人可以将部分资金转到万能账户中,进行二次增值。

后期还可以再追加保费,简直不要太香!

2024年4月30号公布的万能账户结算利率,高达3.25%:

(注:该万能最低保证利率为年利率2%,结算利率超过最低保证利率的部分是不确定的。)

03

保单利益

我们以30岁男性,年交10万,交10年为例,这份保单的表现如下:

可以看到,保单现金价值的增值速度非常可观,在投保的第10年,现金价值就已经超过了已交保费。

如果选择的是3/5/6/8年缴费,则是在投保的第5/6/6/8年,现金价值超过已交保费,这个表现确实很不错。

在保单利益上:

50岁时现金价值有153.3万元,是已交保费的1.5倍;

60岁时现金价值有206万元,是已交保费的2倍;

73岁时现金价值有302.6万元,是已交保费的3倍;

83岁时,保单现金价值是已交保费的4倍;

90岁时现金价值是已交保费的5倍,有500万元,这个保单利益是非常可观的!

而在IRR表现上:

在投保的第12年,IRR是2.55%;

在投保的第20年,IRR是2.77%;

在投保的第30年,IRR是2.86%;

在投保的第40年,IRR达到2.9%。

长期来看,这份保单的IRR能达到2.95%,位列市场第一梯队。

04

增值服务强

我们投保后,在享有高保单利益的同时,还能享受保司提供的VIP服务:

服务内容中,我们日常比较常用到的视频医生和体检报告解读,都是由专业医师团队提供服务。

而重疾门诊绿通、重疾住院绿通则是通过保险公司的资源,给客户开了一道“就医后门”。

05

谁适合买鑫玺越?

(1)存不下钱的朋友

在趸交和3年交的情况下,现金价值5年超过已交保费;

在5年和6年交的情况下,现金价值6年超过已交保费。

在现金价值超过已交保费之后,这笔钱想怎么用就怎么用,没用完的还能在保单中持续增值,非常灵活。

平时花钱大手大脚,总是月月光、存不下钱的朋友,可以好好的利用鑫玺越这个“存钱工具”,慢慢变富不是梦。

(2)想为孩子存钱的父母

如果是给0岁男宝宝投保,假设父母每年为孩子存下1万元保费,分10年交清,长期IRR可达2.97%。

随着时间的推移,鑫玺越不仅让复利在时间的陪伴下发挥更大的作用,父母也用身体力行给孩子进行了一场很好的财商教育。

不管给孩子存上大学的零用钱、还是准备结婚时候的婚嫁金,都非常合适。

有了它,就相当于给孩子准备了一个终身复利2.97%的”小金库“;

如果再关联上万能账户,小金库还能二次增值,变成“大金库”。

(3)偏好稳健理财的人

喜欢买国债、把钱存银行的朋友们,也可以换一种思维方式, 把钱投入鑫玺越,也是一个很好的选择。

鑫玺越的健康要求宽松,不超过75岁的父母,都可以尝试购买。

作为一款保险产品,鑫玺越受保险法保护,所有的利益都白纸黑字写进合同。

长期来看,它的IRR表现亮眼,高达2.95%,是非常不错的选择。

总的来说,无论是想为孩子打理闲钱,还是有养老、存钱等特定需求,鑫玺越都能很好满足。

当然,每个人的财务状况和规划需求都是不同的,需要根据自己的实际情况进行具体考量。

写在最后

文文大保贝儿给大家总结下鑫玺越这款产品的亮点:

(1)最高75岁可投保,且支持申请减保

(2)支持隔代投保,支持第二投保人

(3)最快投保第5年现价超已交保费,远期IRR高达2.95%

(4)总保费≥5万,可搭配万能账户,且支持追加

(5)增值服务可享受丰富医疗资源

鑫玺越的趸/3/5/6年缴的封闭期短,现金价值增长快,中期IRR很快超过2.90%,后期更是发力到将近2.95%,非常惊艳。