到今天下午就进入了2会窗口期,按照惯例,机构卖出可能受限,另外国家队也会护盘。所以,我觉得从上周开始的资金兑现初步告一段落,本周剩下三个交易日接将进入一个相对平和的交投时间,今天成交量已经不足1.5万亿。

值得注意的是,金融、消费、地产链等顺周期板块昨天、今天表现都一般,资金在上周高切低之后,这两天就已经兑现了,说明市场对会议预期比较低。这也是好事,预期低才有超预期,像去年年底,动不动就有小作文整个10万亿,然后又说不及预期一顿砸盘。

得益于资金从上周就开始兑现,指数提前调整,再加上重磅会议召开稳定市场,所以在昨晚美股暴跌的情况下,今天A股、港股低开高走,都比较有韧性。截止收盘,上证指数涨幅为0.22%,创业板指跌幅为0.29%,港股恒生指数跌幅为0.28%,恒生科技指数收平,市场成交额缩量至1.47万亿,超过4000家上涨。

分行业来看,国防军工、电子、计算机、综合金属、机械等行业领涨,煤炭、食品饮料、石油石化、电力设备及新能源、商贸零售等行业领跌。

再来看今天的重磅消息:

前两周有跟大家说过美股的逻辑,并提示过风险。现在美国经济有衰退风险,需要降息来支撑经济,但美国通胀还具有粘性,再加上特朗普加关税,通胀预期升温限制美联储降息,这美股极为不利,美股科技股近两周加速大跌,纳指年内已经跌了近5%,这已经不是那个只涨不跌的美股了。之前我以为受美国经济、美股风险的约束,特朗普加关税可能会比较收敛,但目前来看是我想多了。在经过关税的反复后,昨晚美国总统特朗普明确表示,对等关税将于4月2日开始征收,美国对墨西哥和加拿大商品征收25%的关税将于3月4日生效。

消息一出,美股大跳水,纳指暴跌2.64%,避险资金涌向债券,美十债收益率跌破4.2%,而3个月美债收益率为4.28%,10年期-3个月期美债收益率倒挂,这也是衰退的投票。

昨天一家外资券商表示,特朗普政府想通过关税、马斯克的裁员等多种方式,让美国经济先“衰退”,等经济降温、通胀降下来,美联储就有理由降息,美国的债务利息也会降下来。

对美股来说,先通过衰退预期让美股调整,然后美联储降息再让美股涨,到中期选举,美国选民就只会看到特朗普的政绩。这似乎是很好的剧本,但人的预期奇妙之处在于其反身性,结果可能要么不衰退要么硬着陆。

据科创板日报报道,供应链透露,应英伟达、博通两大客户要求,台积电CPO技术正在加速推进,预计2025年下半年小量生产,2026年开始放量。

昨晚英伟达暴跌超8%,今天A股中际旭创、新易盛、天孚通信等NV链也大幅低开,但随后触底回升,新易盛翻红。

我认为现在英伟达下跌更多是受宏观风险影响,什么砍单、禁H20都只是情绪放大。Deepseek让H20再次被哄抢,GB200顺利出货,其实产业链业绩不会有负面影响。目前,NV链估值远比国产算力便宜,已经计入了比较悲观的预期,有资金抄底很正常。

当然,我们不能忽视宏观经济风险,去年看过一份研报叫《英伟达的命运》,里面提到英伟达的两个卖点:美国经济硬着陆和竞争格局恶化。如果美国经济硬着陆,微软、Meta等科技巨头的资本开支就难以为继,从而影响英伟达算卡的需求。

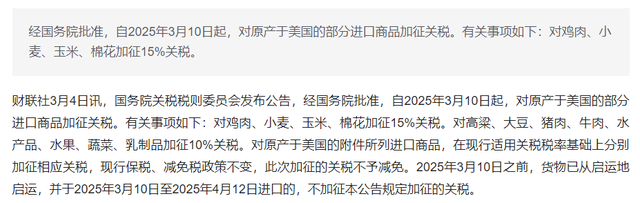

对于美国加关税,我们也进行了反制,经国务院批准,自2025年3月10日起,对原产于美国的部分进口商品加征关税。有关事项如下:对鸡肉、小麦、玉米、棉花加征15%关税。

对于美国加关税,我们也进行了反制,经国务院批准,自2025年3月10日起,对原产于美国的部分进口商品加征关税。有关事项如下:对鸡肉、小麦、玉米、棉花加征15%关税。

商务部公告,为维护国家主权、安全和发展利益,根据《中华人民共和国对外贸易法》《中华人民共和国国家安全法》《中华人民共和国反外国制裁法》等有关法律,依据《不可靠实体清单规定》有关规定,不可靠实体清单工作机制决定于2025年2月4日将美国因美纳公司(Illumina, Inc.)列入不可靠实体清单。

商务部公告,为维护国家主权、安全和发展利益,根据《中华人民共和国对外贸易法》《中华人民共和国国家安全法》《中华人民共和国反外国制裁法》等有关法律,依据《不可靠实体清单规定》有关规定,不可靠实体清单工作机制决定于2025年2月4日将美国因美纳公司(Illumina, Inc.)列入不可靠实体清单。

受此消息刺激,A股基因测序板块爆拉,华大智造、贝瑞基因涨停,圣湘生物、华大基因等多只股票跟涨。

据券商中国报道,一则外媒消息称,我们要鼓励在全国范围内使用开源RISC-V芯片。

据券商中国报道,一则外媒消息称,我们要鼓励在全国范围内使用开源RISC-V芯片。

受此消息刺激,芯原股份涨停,全志科技、北京君正等多股暴涨。

2月28日,阿里巴巴达摩院举办了2025玄铁RISC-V生态大会,并正式发布了玄铁RISC-V系列芯片,AI及自主可控推动:RISC-V架构作为全球三大指令集架构之一,以其开源免费、设计灵活、低功耗等优势,正在迅速崛起。据预测,到2030年,RISC-V架构产品出货量的年复合增长率将达到40%以上。

2018年9月,上海集成电路行业协会推荐芯原股份作为首任理事长单位牵头建立中国RISC-V产业联盟(CRVIC)。截至2024年7月底CRVIC已拥有194家会员单位。据悉,芯原股份是理事长单位,北京君正是副理事长单位。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考