中国中免披露了2023年的年报,实现营收675.4亿元,同比增长24%;归母净利润67.1亿元,同比增长33%,扣非净利润66.5亿元,同比增长36%。虽然距离2021年的高峰还有不小的差距,但是相比2022年毕竟还是实现了增长。同时公司还发布了2023年度利润分配预案,公司拟向全体股东每股派发现金红利1.65元(含税),合计拟派发现金红利34.1亿元,占2023年度归母净利润的50.85%。50%以上的分红率在上市公司中已经算非常高的,同时由于股价持续大跌之后只有80元左右,因此股息率也超过了2%,这在上市公司中也算还可以的。

只是很尴尬的是,即便各方面看上去都还不错,当发布业绩报告之后股价几乎没什么反应,反而是清明节之后又一次向下滑落,目前距离2024年的低点75.15元仅仅只有6元而已,不足10%。究竟为什么市盈率不高,分红也不错,还有一定的增长的情况下,股价仍然没有任何起色呢?要想知道这个原因,就要知道当初股价为什么涨,以及后来股价为什么下跌。

2017年之前中国中免的股票是没什么表现的,2018年开始在部分基金逐渐入场的情况下股价开始出现上涨,到2018年中报的时候已经有551个基金持有10809.1万股,占流通股的5.54%。基金为什么会买进呢?因为成长。基金的投资逻辑虽然口头上说的是价值投资,但是实际上做的是高成长投资。他们在不断的调研中打探上市公司可能出现较高增长的可能性,一旦发现就买进,试图趁公司高速成长的时候赚取差价。

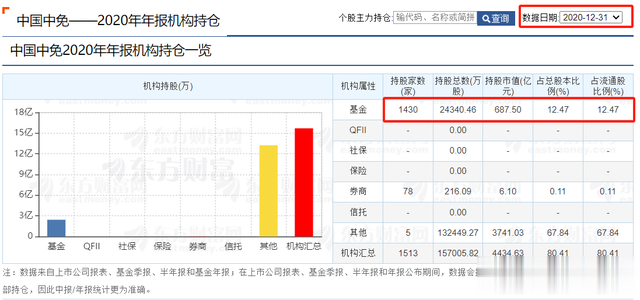

2016年中国中免营收增长5.16%净利润增长了20.07%,于是2017年基金开始逐渐买进。2017年营收增长加速,达到了26.32%,净利润增长了39.96%。此时中国中免进入高速成长期,这也是基金最喜欢的阶段。接下来的2018年到2020年,基金的持仓在不断增加,2020年年底的时候达到了顶峰,当时共有1430个基金持有24340.46万股,占流通股的12.47%,这一数据比2018年中期翻了一倍以上。正因为大量基金疯狂买入,股价才被从30多元炒高到400元以上。

进入2021年之后市场开始调整,有部分基金提前撤离,但是大部分基金仍然认为公司的成长性还在,选择继续坚守。到2022年年底的时候,股价仍能维持在200元附近。此时还有1374个基金持有18936.43万股,占流通股的9.7%。

可是2022年公司受到上海机场免税店降低收入和疫情的影响,营收和净利润都出现了比较大幅度的下滑,于是基金大幅度减仓。到2023年6月底就只剩下10199万股的持仓,到2023年年底还有606个基金持有11913.64万股,不足高峰期的一半。

对比公司的业绩数据和基金的持仓变化,很明显可以看出基金的买卖依据就是公司的业绩增长幅度。如果判定公司会有较高的成长机会,基金就会大量买入,反之则会卖出。这也就是戴维斯双击与戴维斯双杀的转换。基金是不会在意市盈率高低、分红率高低以及股息率的,他们在意的就是成长性。

既然他们在意的是成长性,对未来成长性机构又是如何判断的呢?民生证券研报《机场减租费用优化,分红率显著提升回馈股东》认为:新租金协议有望降低公司机场租金费用,出入境客流修复有望带动口岸免税收入,增收降费下我们认为公司口岸免税业务后续将贡献业务弹性;市内免税政策有望加速推出,贡献潜在增量。预计公司24-26年归母净利润分别为78.72、95.40、111.21亿元。银河证券研报《分红比例大幅提升,免税龙头行稳致远》认为:中长期看,公司目前充分卡位国内核心免税流量渠道,伴随消费复苏推进,公司离岛+机场+线上+市内多维布局,将推动业绩实现持续增长。预计2024-26年公司归母净利各为82亿、98亿、114亿。

很明显,他们都认为公司未来还会继续成长,而且成长速度并不低,都在20%左右。有这么理想吗?公司2020年和2021年业绩爆发主要来自海南免税店,在2020年时,受疫情影响,以往火热的出境游市场就此受限,国人相应的旅游、奢侈品等消费升级需求转向在国内消化,而在海南重点布局离岛免税业务的中国中免则成为这部分需求的承接主力。2022年疫情导致多次闭店,影响很大。到2023年疫情结束全面放开,游客出国消费增加,海南的消费自然就下降了。更麻烦的是2023年海南省已有12家离岛免税店,竞争逐渐激烈。

在这样的背景下海南免税店今年1—2月,离岛免税销售额97.01亿元,同比下降21.3%,购物人次以及人均购买金额同比分别下降3%、19%。这样公开的数据大家都看得到,自然对未来的持续增长存在疑虑,基金的买入量没有那么多也就不奇怪了。

从分红角度来说,虽然公司分红率高达50%以上,但由于股价还有80元以上,股息率只有2%出头。对于以分红作为投资目标的长期投资者来说,5%以上的股息率才是值得长期投资的,因此中国中免对他们的吸引力不足。虽然高位买进的投资者希望解套,但是博成长的基金还没看到成长,博分红的投资者又觉得股价贵了,中国中免的尴尬也就难免了。