肥西作为安徽首个千亿县,不仅仅在经济上表现不俗,同时在房地产市场上也表现出韧性。据统计数据来看,虽然2023年整个房地产市场下行,但是肥西房地产市场依然量价保持稳定,同时,近两年肥西改善型置业占比越来越高,尤其老城区、泛经开及泛高新板块。

NO.1丨壹

新房市场

一、历年供求

根据第一房研究院AI楼市指数系统统计数据显示,肥西近几年成交量逐年增长,2022年受市场大环境下行影响,成交有所下滑。近7年平均成交面积194万m²,2023年肥西县住宅成交量明显增加,成交量223.4万㎡,相对于2022年上涨11.58%。

分月度来看,近一年月均供应20.3万㎡,月均成交16.9万㎡,平均成交均价11288元/㎡。2023年10月,龙湖砚熙台项目首开,项目成交均价21386元/㎡,肥西县新房均价突破17000元/㎡,近5个月,肥西县新房供应成交面积下跌明显,1月成交均价小幅度下降,但2月供应成交上涨,达到近1年的均价峰值,17116元/㎡。

二、近7年成交结构

从成交面积段来看,近7年肥西新房成交面积90-120m²的占比最高,超过50%,是市场成交主力军。其次就是90m²以下的,占比24%。其中120m²以上的占比逐年攀升,市场吸引越来越多的改善型客户。

三、库存方面

显性库存方面,近1年肥西显性存量在9495套,平均去化周期14.9个月,月度去化周期呈上升趋势,但整体存量及去化周期相对可控。

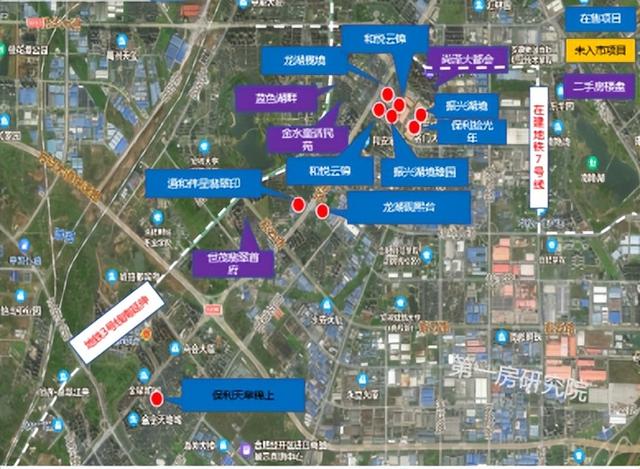

广义库存分板块来看,紫云湖板块目前在售待售项目6个项目,其中在售项目6个,待售项目1个,板块库存2990套,板块月均流速231套,单项目月均流速46套,整体板块去化周期12.9个月。紫云湖板块在三区一带大规划下再次启动开发,该板块在区位距离、价格差距上有一定优势,越来越多的优质房企关注于此,鉴于春节假期缘故,2月份流速低于1月。

泛经开板块目前在售待售项目7个项目,其中在售项目7个,板块库存3799套,板块月均流速340套,单项目月均流速48套,整体板块去化周期11.2个月。泛经开板块依托住宅价格优势,享受经开区的发展红利,土地、新房市场热度上可比肩市区热点板块,市场相对健康。

老城区板块目前在售待售项目6个项目,其中在售项目6个,板块库存3474套,板块月均流速212套,单项目月均流速35套,整体板块去化周期16.4个月。老城板块配套成熟,资源稀缺,2月份受返乡置业因素等影响,去化加速,去化周期显著缩短。

中派片区目前在售待售项目7个项目,其中在售项目3个,待售项目4个,板块库存5816套,板块月均流速90套,单项目月均流速30套,整体板块去化周期64.6个月。中派片区目前存量较大,经历过市场上升期后,市场遇冷明显,板块月均流速持续走低,导致去化周期大增。

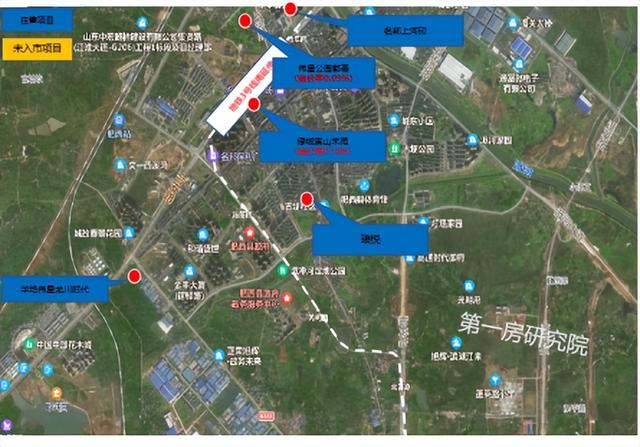

泛高新板块目前在售待售项目4个项目,均为在售,板块库存2584套,板块月均流速176套,单项目月均流速44套,整体板块去化周期14.7个月。泛高新板块因伟星印湖湾等项目影响,流速较1月份提升,去化周期缩短,板块受益于高新区红利,市场红利仍在。

NO.2丨贰

二手房市场

根据第一房研究院AI楼市指数系统统计数据显示,肥西近1年二手房成交套数下降趋势明显,但成交均价有小幅度上涨。月均成交量416套,月均成交均价10672元/m²。24年1-2月成交总量571套,同比2023年1-2月成交总量872套,下降52.7%。24年2月成交均价9994元/m²,同比2023年2月10632元/m²,下滑接近700元/m²。市场出现量价齐跌的情况。

NO.3丨叁

结语

作为全省的排头兵,肥西县市场一直是购房者和开发商关注的重点,新房市场库存充足,从成交结构来看,主要受刚需客群的青睐。新房随着越来越多的改善型房源增加,改善型置业占比也越来越高。无论是首次置业的年轻人,还是改善居住条件的家庭,都将肥西视为理想的居住地。展望未来,肥西房地产市场将继续保持稳健的发展态势。