报告标题:减持仓位,拉长久期——主动型债券基金24Q4持仓分析

报告发布日期:2025年2月13日分析师:张 旭 执业证书编号:S0930516010001联系人:孙牧北

摘要

1、24Q4主动型债券基金市场概况市场结构:截至2024年四季度末,全市场中共有债券型基金3767只,较上季度环比增加52只/1.4%,规模合计10.55万亿元,环比增加0.28万亿元/2.8%。各类型债基市场规模涨跌互现,中长期纯债基金、可转债基金规模环比增加,其余子类别的主动型债基规模均环比减少,而被动型债基四季度规模增长明显,债券基金市场整体呈现出向中长期、指数化变动的趋势。业绩表现:2024年四季度,短期纯债基金、中长期纯债基金、一级债基和二级债基的单季度回报率中位数分别为0.98%、1.85%、1.94%和1.55%,较Q3季度回报率均有所提升。债券持仓:截至24Q4末,主动债基持仓债券市值合计10.48万亿元,环比减少2.50%。利率品中,主动债基增持国债、政金债,减持地方政府债;信用品中,除金融债增持外,其余品种均减持;同业存单、可转债和资产支持证券均减持。2、主动型债券基金重仓信用债分析城投债:截至24Q4末,主动债基重仓城投债市值为461.42亿元,环比减持19.27亿元。分区域来看,浙江、江苏两省持仓市值居前,湖北、吉林等区域被增持,江西、江苏等区域被减持。剩余期限方面,重仓城投债平均剩余期限为2.68年,较Q3末的2.60年小幅拉长,其中青海、广东等区域剩余期限显著拉长,广西、北京等地有所缩短。收益率方面,重仓城投债平均估值收益率为2.06%,环比下行40.39BP,其中青海、贵州等地收益率较高,而上海、北京等地相对偏低,各省收益率普遍下行,仅青海、贵州两省表现出逆势上行。产业债:截至24Q4末,主动债基重仓产业债市值为1572.20亿元,环比减持110.66亿元。分行业来看,非银金融、公用事业等行业持仓规模居前,非银金融、公用事业等行业被增持,交通运输、建筑装饰等行业被减持。剩余期限方面,重仓产业债平均剩余期限为1.91年,较Q3末增加0.13年,石油石化、通信等行业剩余期限显著拉长,机械设备、基础化工等行业则相对缩短。收益率方面,重仓产业债平均估值收益率为1.87%,环比下行45.54BP,其中基础化工、社会服务等行业收益率居前,各行业估值收益率全线下行,季度降幅均超25个BP。金融债:截至24Q4末,主动债基重仓金融债市值为5637.41亿元,环比减持2.12亿元,其中商业银行一般债和二级资本债占据主要规模。分行业来看,商业银行一般债和永续债被大幅减持,二级资本债、TLAC债券被增持;证券公司一般次级债被减持,其他金融债被增持;保险公司债均被增持。剩余期限方面,重仓金融债平均剩余期限为3.51年,较Q3末增加0.49年,商业银行二级资本债、保险公司一般次级债剩余期限拉长较多,而TLAC债基则有所缩短。收益率方面,重仓金融债的平均估值收益率为1.69%,较Q3末下行49.66个BP,各类型金融债四季度收益率普遍下行超40个BP。3、风险提示数据来源不准确或统计方法不当;不理性的预期引发市场快速波动;经济及行业基本面变动超预期。本报告以Wind短期纯债型基金、中长期纯债型基金、混合债券型一级基金和混合债券型二级基金为统计口径,分析主动型债券基金的季度表现与持仓情况。1、24Q4主动型债券基金市场概况

1.1 市场结构:中长期纯债基金规模环比增加截至2024年四季度末,全市场中共有债券型基金3767只,较上季度环比增加52只/1.4%,规模合计10.55万亿元,环比增加0.28万亿元/2.8%。其中,中长期纯债基金四季度末市场规模为6.58万亿元,占比达62.3%,占据债券基金市场核心,其次为被动型指数基金、短期纯债基金、混合一级债基和混合二级债基,分别占比12.6%、10.9%、7.1%和6.6%。变动方面,24Q4各类型债基市场规模涨跌互现,中长期纯债基金、可转债基金规模环比增加,其余子类别的主动型债基规模均环比减少,而被动型债基四季度规模增长明显,债券基金市场整体呈现出向中长期、指数化变动的趋势。

1.2 业绩表现:季度回报率均有提升2024年四季度,短期纯债基金、中长期纯债基金、一级债基和二级债基的单季度回报率中位数分别为0.98%、1.85%、1.94%和1.55%,较Q3季度回报率均有所提升,环比分别增加70.4BP、153.1BP、166.5BP和7.6BP,2024年年度回报率中位数分别为3.06%、4.57%、4.69%和4.79%。

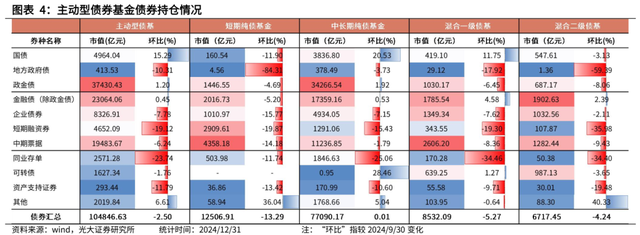

1.2 业绩表现:季度回报率均有提升2024年四季度,短期纯债基金、中长期纯债基金、一级债基和二级债基的单季度回报率中位数分别为0.98%、1.85%、1.94%和1.55%,较Q3季度回报率均有所提升,环比分别增加70.4BP、153.1BP、166.5BP和7.6BP,2024年年度回报率中位数分别为3.06%、4.57%、4.69%和4.79%。 1.3 债券持仓:大幅增持国债,减持主要信用品截至2024年四季度,主动债基持仓债券市值合计为10.48万亿元,较上季度环比减少2.50%。具体来看,利率品中,主动债基增持国债、政金债,减持地方政府债;信用品中,除金融债增持外,其余品种均减持;同业存单、可转债和资产支持证券均减持。(注:此处主动型债基以纯债基金和混合债基为统计口径,不包括可转债基金,下同)分产品看,短期纯债基金Q4债券持仓环比减少13.29%,各类型债券均表现为减持;中长期纯债基金Q4债券持仓市值与上季度基本持平,大幅增持国债、可转债,小幅增持政金债、金融债,减持其他主要信用品和同业存单;混合一级债基Q4债券持仓环比减少5.27%,大幅增持国债,减持其他利率品,增持金融债,减持其他信用品,大幅减持同业存单;混合二级债基Q4债券持仓环比减少4.24%,除金融债小幅增持外,各类型债券均表现为减持。

1.3 债券持仓:大幅增持国债,减持主要信用品截至2024年四季度,主动债基持仓债券市值合计为10.48万亿元,较上季度环比减少2.50%。具体来看,利率品中,主动债基增持国债、政金债,减持地方政府债;信用品中,除金融债增持外,其余品种均减持;同业存单、可转债和资产支持证券均减持。(注:此处主动型债基以纯债基金和混合债基为统计口径,不包括可转债基金,下同)分产品看,短期纯债基金Q4债券持仓环比减少13.29%,各类型债券均表现为减持;中长期纯债基金Q4债券持仓市值与上季度基本持平,大幅增持国债、可转债,小幅增持政金债、金融债,减持其他主要信用品和同业存单;混合一级债基Q4债券持仓环比减少5.27%,大幅增持国债,减持其他利率品,增持金融债,减持其他信用品,大幅减持同业存单;混合二级债基Q4债券持仓环比减少4.24%,除金融债小幅增持外,各类型债券均表现为减持。

2、主动型债券基金重仓信用债分析

以短期纯债基金、中长期纯债基金、混合一级债基和混合二级债基2024年四季报披露的前五名债券投资明细为样本,分析主动型债基季度信用债重仓情况。2.1 城投债:湖北、吉林等地增持规模居前2.1.1 重仓区域分析截至2024年四季度末,主动型债券基金重仓城投债市值为461.42亿元,较三季度末环比减持19.27亿元。分区域来看,浙江、江苏两省持仓市值遥遥领先于其他省份,分别为95.19亿元、73.38亿元,其次为湖南、湖北,分别为35.95亿元、30.38亿元。变动方面,24Q4主动债基增持湖北、吉林、浙江、重庆等区域城投债,减持江西、江苏、湖南等区域。剩余期限方面,截至24Q4末,主动债基重仓城投债平均剩余期限为2.68年,较Q3末的2.60年小幅拉长,其中广东、青海、北京等区域持仓城投债平均剩余期限较长,在4年以上,西藏、宁夏等地则不足1年。变动方面,24Q4青海、广东、新疆等区域平均剩余期限显著拉长,广西、北京、西藏等地有所缩短。收益率方面,截至24Q4末,主动债基重仓城投债平均估值收益率为2.06%,较Q3末下行40.39BP,其中青海、贵州、云南、广西、辽宁等区域收益率较高,24年底加权平均估值收益率在2.5%以上,而上海、北京等地则相对偏低。变动方面,由于四季度利率持续下行,各区域持仓城投债平均估值收益率普遍下行,仅青海、贵州两省表现出逆势上行。 2.1.2 重仓主体分析截至2024年四季度末,主动债基主要持仓城投主体为吉林高速集团、天津城投集团、诸暨国资等信用评级为AAA、AA+的高评级主体,行政级别以地市级为主。变动方面,重仓主体中,吉林高速集团、乌鲁木齐高新投、徐州新盛集团等主体四季度被增持幅度居前。

2.1.2 重仓主体分析截至2024年四季度末,主动债基主要持仓城投主体为吉林高速集团、天津城投集团、诸暨国资等信用评级为AAA、AA+的高评级主体,行政级别以地市级为主。变动方面,重仓主体中,吉林高速集团、乌鲁木齐高新投、徐州新盛集团等主体四季度被增持幅度居前。 2.2 产业债:增持非银金融,减持建筑、交运2.2.1 重仓行业分析截至2024年四季度末,主动型债券基金重仓产业债市值为1572.20亿元,较三季度末环比减持110.66亿元。分行业来看,非银金融、公用事业、交通运输等行业持仓规模居前。变动方面,24Q4主动债基增持非银金融、公用事业等行业,其中非银金融增持规模超30亿元,显著高于其他行业,交通运输、建筑装饰等行业则被减持。剩余期限方面,截至24Q4末,主动债基重仓产业债平均剩余期限为1.91年,较Q3末的1.78年增加0.13年,其中家用电器、通信等行业平均剩余期限较长,国防军工、农林牧渔等行业等相对较短。变动方面,石油石化、通信等行业平均剩余期限显著拉长,机械设备、基础化工等行业则相对缩短。收益率方面,截至24Q4末,主动债基重仓产业债平均估值收益率为1.87%,较Q3末下行45.54BP,其中基础化工、社会服务、医药生物、房地产等行业收益率居前,在2.0%以上,银行、公用事业等行业则相对偏低。变动方面,24Q4各行业估值收益率全线下行,降幅均超25个BP。

2.2 产业债:增持非银金融,减持建筑、交运2.2.1 重仓行业分析截至2024年四季度末,主动型债券基金重仓产业债市值为1572.20亿元,较三季度末环比减持110.66亿元。分行业来看,非银金融、公用事业、交通运输等行业持仓规模居前。变动方面,24Q4主动债基增持非银金融、公用事业等行业,其中非银金融增持规模超30亿元,显著高于其他行业,交通运输、建筑装饰等行业则被减持。剩余期限方面,截至24Q4末,主动债基重仓产业债平均剩余期限为1.91年,较Q3末的1.78年增加0.13年,其中家用电器、通信等行业平均剩余期限较长,国防军工、农林牧渔等行业等相对较短。变动方面,石油石化、通信等行业平均剩余期限显著拉长,机械设备、基础化工等行业则相对缩短。收益率方面,截至24Q4末,主动债基重仓产业债平均估值收益率为1.87%,较Q3末下行45.54BP,其中基础化工、社会服务、医药生物、房地产等行业收益率居前,在2.0%以上,银行、公用事业等行业则相对偏低。变动方面,24Q4各行业估值收益率全线下行,降幅均超25个BP。 2.2.2 重仓主体分析截至2024年四季度末,主动债基主要持仓产业主体为中央汇金、国家电网、山东高速等AAA级央国企,非银金融、交通运输等行业主体被大规模重仓。变动方面,重仓主体中,国家电网、中央汇金被大幅增持,Q4季度增持规模超30亿元。

2.2.2 重仓主体分析截至2024年四季度末,主动债基主要持仓产业主体为中央汇金、国家电网、山东高速等AAA级央国企,非银金融、交通运输等行业主体被大规模重仓。变动方面,重仓主体中,国家电网、中央汇金被大幅增持,Q4季度增持规模超30亿元。 2.3 金融债:增持二级资本债、减持一般商金债2.3.1 重仓品种分析截至2024年四季度末,主动型债券基金重仓金融债市值为5637.41亿元,较三季度末环比小幅减持2.12亿元。其中商业银行一般债和二级资本债占据主要规模,Q4末持仓总市值分别为2580.21亿元和1709.77亿元。变动方面,分行业来看,商业银行方面,主动债基大幅减持一般债和永续债,大幅增持二级资本债、TLAC债券;证券公司方面,减持一般次级债,增持其他类型证券公司金融债;保险公司方面,一般次级债和永续债均被增持。剩余期限方面,截至24Q4末,主动债基重仓金融债平均剩余期限为3.51年,较Q3末的3.02年增加0.49年,其中商业银行二级资本债、商业银行一般债和保险公司一般次级债平均剩余期限较长,在6年以上,证券公司短期融资券、商业银行一般债等则相对较短。变动方面,24Q4商业银行二级资本债、保险公司一般次级债的平均剩余期限拉长较多,而商业银行TLAC债基则有所缩短。收益率方面,截至24Q4末,主动债基重仓金融债的平均估值收益率为1.69%,较Q3末下行49.66个BP,其中保险公司永续债、证券公司永续债由于品种利差原因,估值收益率相对居前。变动方面,各类型金融债四季度收益率普遍下行超40个BP。

2.3 金融债:增持二级资本债、减持一般商金债2.3.1 重仓品种分析截至2024年四季度末,主动型债券基金重仓金融债市值为5637.41亿元,较三季度末环比小幅减持2.12亿元。其中商业银行一般债和二级资本债占据主要规模,Q4末持仓总市值分别为2580.21亿元和1709.77亿元。变动方面,分行业来看,商业银行方面,主动债基大幅减持一般债和永续债,大幅增持二级资本债、TLAC债券;证券公司方面,减持一般次级债,增持其他类型证券公司金融债;保险公司方面,一般次级债和永续债均被增持。剩余期限方面,截至24Q4末,主动债基重仓金融债平均剩余期限为3.51年,较Q3末的3.02年增加0.49年,其中商业银行二级资本债、商业银行一般债和保险公司一般次级债平均剩余期限较长,在6年以上,证券公司短期融资券、商业银行一般债等则相对较短。变动方面,24Q4商业银行二级资本债、保险公司一般次级债的平均剩余期限拉长较多,而商业银行TLAC债基则有所缩短。收益率方面,截至24Q4末,主动债基重仓金融债的平均估值收益率为1.69%,较Q3末下行49.66个BP,其中保险公司永续债、证券公司永续债由于品种利差原因,估值收益率相对居前。变动方面,各类型金融债四季度收益率普遍下行超40个BP。 2.3.2 重仓主体分析截至2024年四季度末,主动债基主要持仓金融债主体为交通银行、建设银行等大型国有银行和股份制银行,其他行业中持仓规模居前的主体为平安人寿保险、东方资管和国泰君安证券,持仓市值在30亿以上。变动方面,重仓主体中,农业银行、工商银行、建设银行等四季度被增持幅度居前。

2.3.2 重仓主体分析截至2024年四季度末,主动债基主要持仓金融债主体为交通银行、建设银行等大型国有银行和股份制银行,其他行业中持仓规模居前的主体为平安人寿保险、东方资管和国泰君安证券,持仓市值在30亿以上。变动方面,重仓主体中,农业银行、工商银行、建设银行等四季度被增持幅度居前。

3、风险提示

1)数据来源不准确或统计方法不当;2)不理性的预期引发市场快速波动;3)经济及行业基本面变动超预期。本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。