今年以来,在“资产荒”行情延续叠加严监管政策的影响下,银行理财迎来了快速扩容,但收益端也明显承压。随着传统依赖高收益存款的模式逐渐弱化,银行理财或许需要更加主动地寻找配置逻辑重构的方向。本文从资产配置的角度出发,谈谈理财产品的固收配置思路。

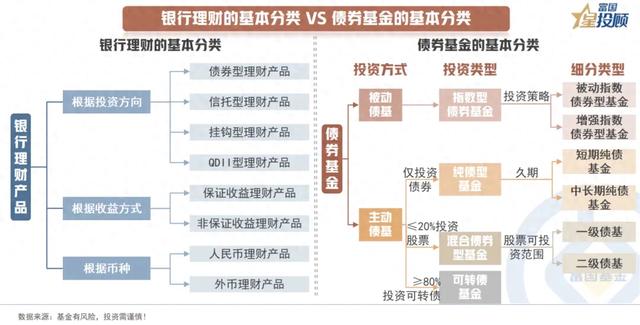

1)银行理财的分类VS债券基金的分类

银行理财产品和债券基金,二者都是底层资产以债券类为主的投资产品,要理解其配置特征的异同,首先可以从分类体系出发。

银行理财产品,根据投资方向,可分为债券型、信托型、挂钩型和QDII型理财产品。债券型理财产品偏好短期国债、金融债、票据等期限短、风险低的金融工具;信托型理财产品依托银行与信托的合作,主要投资于商业银行或其他金融机构担保的信托产品;挂钩型理财产品,是指其本金用于传统债券投资,而产品最终收益与相关市场或产品表现挂钩的产品,如与利率、汇率、股票指数等标的挂钩;QDII型理财产品可拓展至境外投资领域。除此之外,理财产品还有收益方式以及币种等方面的区分。

债券型基金从投资方式上可分为主动债券型基金和被动债券型基金,主动债券型基金包含短期纯债型基金、中长期纯债型基金、一级债基、二级债基、可转债基金;被动债券型基金可分为被动指数债基和增强指数债基。

2)银行理财产品以固收类为主,债券和现金存款是两大支柱

在银行理财产品的投资结构版图中,固收类资产稳居主导地位,截至2024年上半年,固收类资产占比已达70.6%。在细分类别中,债券和同业存单合计占据半壁江山,现金及银行存款类占比约25%,债券和现金存款作为规模占比最大的两项资产来源,为理财产品构建了较为稳健的投资基础。

从增量变动来看,2024年上半年,同业存单、拆放同业及买入反售、公募基金均获得了明显加仓,而存款类产品的配置规模及仓位则双双回落。在禁止“手工补息”及严监管影响下,理财机构未来与商业银行合作将无法新获得具有手工补息的高息存款,通过绕道保险资管计划配置协议存款的方式也将受限,存款类产品对理财的吸引力边际降低。

3)银行理财产品风险等级较低,是稳健的投资选择

基金和理财产品具有不同的风险水平,其风险等级由低至高依次分为五个等级:低风险(R1)、中低风险(R2)、中风险(R3)、中高风险(R4)、高风险(R5),适合不同风险承受能力的投资者。从风险等级来看,银行理财与债券基金均以R2等级为主,其中,银行理财产品中R1等级占比29%,整体上呈现出比债券基金更低的投资风险,适合寻求稳定收益、风险偏好较低的投资者。

4)银行理财步入净值化时代,上半年规模显著回升

2018年资管新规发布以来,银行理财历经转型过渡,当前已步入了净值化时代。这一转型的核心,是打破传统的刚性兑付模式,推动理财产品向净值化管理方式转变,旨在提升市场透明度,加强投资者风险意识。伴随这一转型,多层嵌套的复杂结构受到了监管约束,商业银行也逐渐将资产管理业务分拆,由独立的资管子公司来操盘,同时也剥离了相应风险。

当前阶段,理财行业已基本完成净值化改造,净值化率达98%。此前受到22年“赎回潮”等事件影响,理财市场规模增长相对停滞。今年以来,受益于定期存款利率下调、风险偏好较低的市场环境,以及4月“手工补息”整改后资金由银行表内转向理财的催化,理财行业迎来快速扩容,截至6月末,理财行业规模已同比增长12.5%达到28.5万亿元。

5)银行理财收益率下台阶,新发产品基准下行

然而,二季度以来,与银行理财规模上行相伴的,却是理财收益率的回落,同时新发理财产品业绩基准也不断走低。底层资产收益率下降,叠加“手工补息”退出等事件影响是导致收益率回落的主要因素,一方面,由于“手工补息“被禁,现金及存款类资产收益率受到冲击,带动整体收益率下行。另一方面,“资产荒”逻辑持续演绎下,底层资产收益率较低,进一步压缩了理财产品的收益空间。因此,银行理财过去依赖高收益存款的资产配置模式或被打破,未来或需重构配置逻辑,向主动债券投资倾斜。

6)上半年配置变化:债券类规模上升,公募基金获大幅增配

回顾上半年银行理财的配置变化,信用债及同业存单规模环比、同比均有上升,但信用债仓位略有回落,利率债占比较低。值得注意的是,上半年理财明显增配了公募基金,配置仓位上升1.5%至3.6%。结合理财重仓基金结构来看,债券型基金占比高达八成,因此上半年理财对公募的债券型基金增配较多。

7)上半年配置变化:短久期为理财产品主要增配方向

2023年以来,理财产品对短久期的配置占比不断上升。持续的“资产荒”下,信用利差和期限利差均已降至低位,下沉信用或拉长久期的性价比有所降低,因此短久期成为了理财产品的主要增配方向。除此之外,短期限、低波动、高流动性的资产近期受到理财青睐,既有“手工补息”退出后,大量投资需求偏短期的新增资金流入理财所带来的影响,也有近期债市震荡背景下,理财对长期限产品发行相对谨慎的考量。

8)从债券托管结构看,上半年广义基金主要增配信用债和同业存单

通过广义基金(包括理财、基金等)配债情况,可以进一步观察理财机构的配置行为。存量上,截至2024年7月,信用债、利率债持有人结构中,广义基金占比分别为61%和13%;增量上,上半年广义基金主要增配了信用债和同业存单。向后看,理财或仍将侧重于短久期配置,下半年理财有望延续增配短久期信用债和同业存单。

9)低利率时代的宿命:配置至上,固收打底

结合理财产品的资产配置情况可以看出,低利率环境下,为了改善收益率水平,银行理财或需谋求更为主动的配置策略,债券类资产仍较有配置价值。

步入低利率时代,越来越多的人也会感觉到资产配置的必要性在提升。从以往单一产品的购买,到如何合理规划家庭资产,正发生潜移默化的转变。借鉴OECD国家低利率时代资产配置经验,OECD国家居民整体上约三分之一的资产配置在现金和存款上,追求流动性和安全性;约三分之一的资产配置在养老金、年金和寿险,追求保障和资产保值的需求(穿透来看,这类资产整体上以固收+为主);另有三分之一的资产配置在权益资产,承担风险追求收益。

在家庭资产配置过程中,整体上需要注意几个要点:1)尽可能抵御系统性风险,做好跨资产、跨国别规划;2)不追求更高收益,而着眼于尽可能创造持续稳健回报;3)降低对单一资产收益的追求,不迷信单一策略,单一基金经理;4)尊重市场,理解周期,努力感知资产运行周期的力量。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。