万科,曾经的行业标杆,最早喊出活下去的企业,如今却陷入到了活不下去的境地。

让人唏嘘,从年报说起。

万科年报:

2023年公司实现营业收入4657.39亿元,同比下降7.56%;利润总额298.05亿元,同比下降43.13%;归属于上市公司股东的净利润121.63亿元,同比下降46.39%;扣除非经常性损益后归属于上市公司股东的净利润97.94亿元,同比下降50.62%;基本每股收益1.03元。

经营相关类财务指标,全方位下滑,同时公司公告:

想到去年郁亮开业绩发布会的时候还信誓旦旦承诺未来分红率不会低于可分配利润的35%,这一年时间,行业的恶化速度,太快了。

这也是万科上市30多年以来,首次缺席分红。

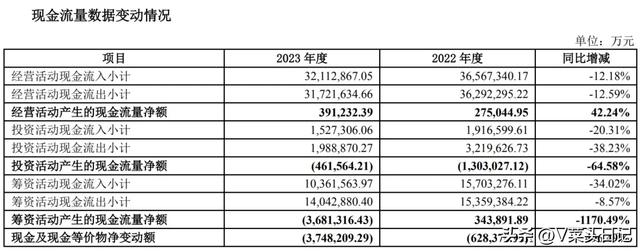

回顾一下2023年的全年数据:

同时,对比四季度的利润:

四季度营收1754亿,归属于母公司扣非净利润亏损接近超过21亿,考虑到万科整体的权益占比情况,楼面亏损幅度应该是低于5%的,亏损地区主要是北京和东北。

按照当前的现状,2024年万科扣非净利润出现亏损,几乎是必然的事情。

负债:

3200亿有息负债,一年内到期的有息负债为624.2亿,目前万科的货币资金为998.1亿,但考虑到销售端基本上很难大幅贡献经营性现金流,万科的资金压力依然巨大。

资产,存货:

年末存货金额7017亿,相对2022年下降22.6%,去化压力依然巨大。

目前万科新增计提存货跌价准备是34.9亿:

如果按照去年四季度和今年一季度的状态延续下去,未来肯定需要加大存货减值计提,二三线城市去化不顺的存量盘,减值会持续扩大。

在资金腾挪方面,万科通过债务置换等方式,大幅度减少了短期借款,增加长期借款等方式缓解部分短期资金压力,2023年财务费用上升11亿。

管理费用大幅下降了接近40%,万科的管理层勒紧裤腰带过日子,这个还是值得表扬的。

现金流:

万科通过坚决缩表,勉强维持住了资金的快速消耗。

从2023年下半年开始,万科基本上就停止了在三四线城市拿地,但是目前依然还有大量二三线城市的存量盘,万科未来的财务状态是继续恶化还是逐渐改善,自身能够做的事情貌似并不多,主要还是取决于大环境的改善与否。

压力山大。

最后,简单总结一下:

① 万科上市30多年以来,首次缺席分红,一家优秀的公司被逼到绝境,真是让人唏嘘。

② 万科依然在努力自救,公司表示,未来两年削减付息债务 1000 亿元以上。目前公司的还能勉强维持正向的经营现金流,但是2024年压力依然巨大,尽管REITs可以解决一部分资金问题,但是在天量的债务面前,数十上百亿规模的REITs也是杯水车薪,关键还是要看未来的去化能力,哪怕亏着卖,也要把房子卖出去才行,只要房子能够卖出去,现金流的压力就会大大缓解。

③ 公司表示,对未来可能出现的不确定性预估更充分,通过大宗资产、股权交易兑现“蓄水池”,大规模增厚安全垫。2024 年实现交易回款不低于300亿元。说人话就是,万科计划在2024年通过卖家当等方式,回款300亿,类似于万达当年的操作。

④ 总之,这是一份意料之中的年报,太难了;当然,万科能否挺过来,除了自身的努力外,大环境是更重要的因素,公司没有像金地集团那样还要死要面子分2分钱,果断承认没钱分红了,也算是一种面对现实的诚实吧。

行业太TM难了。

利益相关:菜头已经在前段时间清仓了最后剩下的几个点万科的股份,因为关注万科的时间太长,难免心生感慨。

个人观点,请大家理性投资。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头