随着全国房贷利率的大幅下滑,多个城市首套房贷利率已经步入前所未有的低位。

在广州、苏州、南京等城市,一些银行的首次购房贷款利率已降至3%以下,而云南某城市的首次购房和二套贷款利率更是降至2.95%,创下历史新低。

这一系列变化,不仅刷新了房贷利率的底线,也引发了存量房贷业主对利率下调的强烈诉求。

首先,517新政取消了房贷利率下限,赋予银行更大的定价自由度,允许其根据自身状况灵活调整。

其次,房地产市场销售遇冷,开发商及银行为刺激购房需求,采取了多种措施,如降低首付、提供贷款返点,甚至出现“喝啤酒抵房款”等促销手段。

广州、青岛等城市的楼市数据表明,市场亟需提振,利率下调成为刺激手段之一。

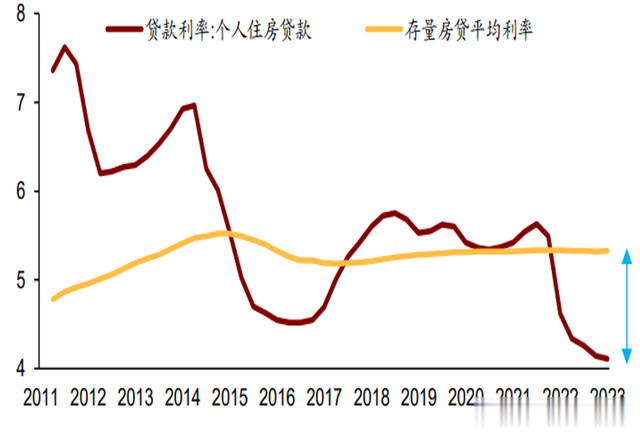

尽管新增房贷利率诱人,但存量房贷业主却面临着利率落差带来的不公平感。

存量房贷利率虽已下调,但与新的房贷利率相比,差距越来越大。

以150万商业贷款额为例,贷款周期30年,4.2%利率下的月供是7335元,比3%月供6324元高出1011元,长年累月,30年累积的利息差距有36万,令人咋舌。

在近期,对存量房屋贷款来说,其利率再一次大规模降低,从目前来看,可能性不大,原因有二:

一方面,银行正面临着经营上的困境,净利息收入持续降低,存款量上升而贷款需求却在减少,这些都对银行的盈利造成了影响。

另一方面,从政策角度来看,需要平衡不同利益相关方的利益,以确保整个金融系统的稳定性。

因此,对于存量房屋按揭利率的调整必须进行全面考量,不大可能立刻实现。

面对高利率,存量房贷业主有没有可行办法降低利息呢?下面列举了三种办法:提前还贷、商转公、或“以旧换新”。

1、提前归还贷款

在资金损失的状况下,提前偿清债务可以降低利息成本,实际上等同于获得了收益。

选择提前偿还贷款已逐渐成为众多人的首选,但从多家银行了解到,目前预约排队的名单已经延续到了年底。

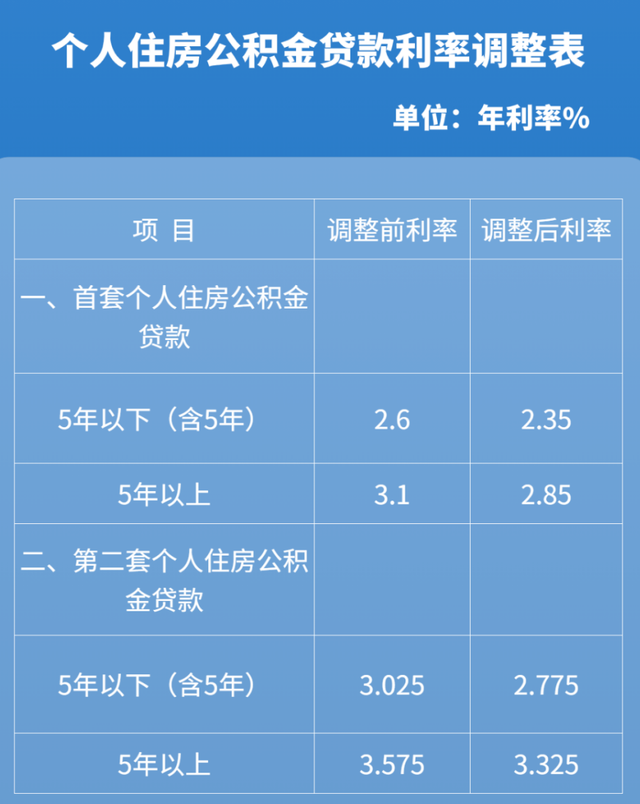

2、商转公积金

商转公,是一个在短时间内降低利率、减少开支的最佳途径,但是有一定的门槛,需要符合公积金条件。

近期,多个城市对公积金政策进行了新的调整,提升了贷款限额,比如武汉,明确拥有两套房产的家庭有资格申请商转公。

还有郑州,商转公提高至120万的贷款额度,并且可以选择“直还”的方式,房主不用发愁先筹措资金了。

3、用旧贷款换取新贷款

如果个人没有足够的资金来提前还清房贷,可以求助于亲戚共同集资,提前清偿房贷。

还款之后,再次将房产作为抵押,进行按揭贷款,以便归还亲戚的资金。这样资金在银行体系内循环一圈,原先4.2%的利率降至新的3.15%,自身并未增加对亲戚的债务。

显然,这种方式的关键在于,你的房子有没有掉价。若贬值幅度较大,则无法再次抵押借出同等金额。

另外,这种贷款周期较短,而且每次到期后是否能抵押贷出与上次同样的贷款是未知数,如果有差额,需要自己补上,所以,对于普通工薪阶层来讲,存在有一定的压力。

存量房贷利率的下调不仅是民生问题,也是刺激消费、促进经济增长的重要手段。

政府和央妈应考虑出台政策,引导银行合理调整存量房贷利率,减轻民众负担,激发市场活力。

通过市场杠杆作用或行政干预,促使银行将利益向消费者倾斜,实现经济的可持续发展。

综上所述,首套房贷利率进入2时代标志着房贷市场的新篇章,同时也突显了存量房贷利率下调的紧迫性。降低存量房贷利率,不仅能够缓解家庭财务压力,还将为整体经济注入新动力,实现共赢的局面。