来演:张倩茹

居民企业A直接投资一家B企业,202X年B企业纳税调整后所得金额大于零,企业A收到一笔现金股利,企业A如何纳税申报?

首先要判断B企业的企业性质,确认取得权益性投资收入的时点,然后分情况进行纳税申报,下面小编会对这部分进行具体分析。

一、涉税处理

因居民企业A取得权益性投资收益只涉及企业所得税,所以下面只针对企业所得税进行说明。

企业所得税

注意事项

1.个人独资企业、合伙企业也属于企业,但不适用《企业所得税法》,适用的是《个人所得税法》的规定,所以不享受上述免税政策。

2.条例中明确规定是直接投资,不包括间接投资。

二、权益性投资收益收入时点的确认

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

从上述规定可以看出,收入的确认时间是按照被投资企业作出利润分配决定的日期,而不是利润所属日期,偏离了权责发生制,接近于收付实现制,这种税法上不确认,会计上要进行账务处理的情况,往往会产生税会差异。

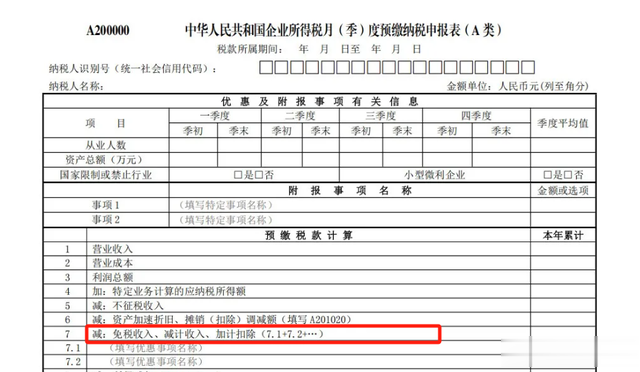

三、报表的填写

(一)符合免税条件

企业所得税季报

企业所得税汇算清缴报表

(二)不符合免税条件

四、账务处理

(一)成本法

1.被投资企业实现净利润,不进行账务处理。

2.宣告分配现金股利

借:应收股利

贷:投资收益

(二)权益法

1.被投资企业实现净利润

借:长期股权投资——损益调整

贷:投资收益

2.宣告分配股利

借:应收股利

贷:长期股权投资——损益调整

以上是小编对居民企业取得权益性投资收益财税处理的分析,欢迎大家留言讨论。