香港万得通讯社报道,4月17日(周三),银行间主要利率债走暖,10年期国开活跃券表现亮眼,“23国开05”下行3.55bp,10年期国债活跃券“24附息国债04”下行0.8bp。国债期货收盘多数上涨,30年期主力合约涨0.18%。万科多只债券下跌,“22万科06”跌超8%,“22万科04”跌超5%。 国家发改委召开新闻发布会表示,明确超长期特别国债支持重点,推动所有增发国债项目于今年6月底前开工建设。

交易员称,4月已经过半,市场继续密切等待特别国债发行消息。此前央行提示长债风险,特别国债选择何种方式发行将对短期走向产生扰动。不过只要经济基本面没有真正回暖,即使特别国债全部市场化发行,债市向好的大趋势亦难打破。资金面方面,银行间市场流动性整体仍充足,主要回购利率变动不大。

推广

债券行情汇总

利率衍生品方面,国债期货收盘多数上涨,30年期主力合约涨0.18%,10年期主力合约涨0.02%,5年期及2年期主力合约基本持平。

利率债方面,银行间主要利率债带着暖意窄幅盘整。晚间16时30分左右现券收益率加速下行,10年期国开活跃券表现亮眼。截至发稿,5年期国开活跃券“23国开08”收益率下行1.25bp,10年期国开活跃券“23国开05”收益率下行3.55bp;5年期国债活跃券“23附息国债22”收益率下行0.75bp,10年期国债活跃券“24附息国债04”收益率下行0.8bp。

信用债方面,交易所债券市场收盘,万得活跃地产债指数跌0.54%,万得高收益城投债指数涨0.23%。万科多只债券下跌,“22万科06”跌超8%,“22万科04”跌超5%。

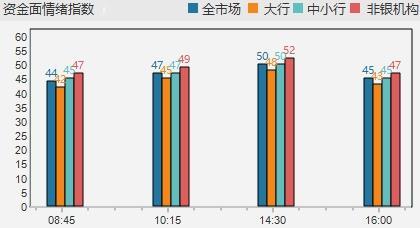

资金面概览

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,4月17日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日20亿元逆回购及1700亿元MLF到期,因此单日全口径净回笼1700亿元。此外,央行本月已开展1000亿元MLF操作。

资金面方面,MLF错位到期公开市场单日净回笼1700亿元,周三银行间市场流动性整体仍充足,在税期来临,隔夜供给略显收敛,但主要回购利率变动不大。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.085%附近,较上日小幅下行约1.5个bp。交易员称,短期内税期仍是主要扰动因素,关注央行呵护节奏;在特别国债等政府债真正加码之前,预计资金会延续稳中偏松的格局。

一级市场方面,财政部28天、63天期国债加权中标收益率分别为1.1155%、1.2175%,边际中标收益率分别为1.2918%、1.3705%,全场倍数分别为2.54、2.47,边际倍数分别为1.27、7.78。 农发行1年、10年期金融债中标收益率分别为1.6448%、2.3898%,全场倍数分别为2.69、2.94,边际倍数分别为3.02、1.6。

债市热点聚焦

国家发改委表示,明天将组织召开全国2023年增发国债项目实施推进电视电话会议,通报项目进展和督导情况,对发现的问题及时纠偏整改,进一步压实地方主体责任,推动所有增发国债项目于今年6月底前开工建设。国家发改委称,对地方报来项目的投向领域、前期工作等进行把关,完成了今年专项债券项目的初步筛选工作,目前已推送给财政部并反馈给各地方,财政部正在对项目融资收益平衡等进行审核,各地也在提前做好项目的准备工作。

中美金融工作组举行第四次会议,双方就两国货币政策与金融稳定、金融监管合作、金融市场制度性安排、跨境支付和数据、可持续金融、反洗钱和反恐怖融资、金融基础设施以及其他双方关心的金融政策议题进行了专业、务实、坦诚和建设性的沟通。国家金融监督管理总局、中国证监会,以及美联储、美国证券交易委员会、美国商品期货交易委员会、联邦存款保险公司等部门参会。美国财政部部长耶伦会见了中美金融工作组中方代表团。

华泰固收报告称,一季度GDP同比 5.3%,在目标水平之上,经济在总量上表现尚可。总结来看,春节错位导致一季度数据呈现出较大波动,综合一季度来看,总量不弱,但结构分化也很明显,基建(尤其电力)和制造业投资(设备更新)主要对应新动能的部分、强度超出预期;旧经济依旧有惯性,短板在地产和价格,决定居民部门活动仍维持温和渐进修复。债市对基本面数据有所钝化,一是数据口径与基数等问题,二是投资者对改善持续性有所疑虑,三最重要的,经济结构分化+价格信号弱,表明融资需求尚待修复。

中金固收报告称,3月经济数据有所分化,一季度实际GDP好于预期,其中消费不及市场预期,房地产相关数据较弱,经济内生动能仍有待增强。二季度经济增长仍需要政策进一步支持,预计货币政策或将继续保持宽松。当前实体融资需求偏弱,金融机构债券配置需求较强,继续看好国内债券市场。近期债券市场延续低位震荡,部分原因是央行政策放松相对偏慢,后续随着海外因素对国内约束减弱,国内货币宽松力度或将明显加大,届时债券收益率进一步下行空间或将明显打开。

骗子