这两天看到一个令人震撼的新闻:

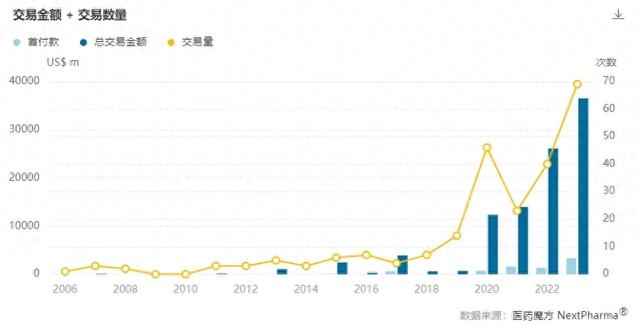

2023年,中国创新药对外授权(License out)总金额达419.6亿美元,也就是说,去年一年跨国药企花了差不多3000亿人民币购买中国创新药的海外授权。

事情其实很大,但因为比较专业,关注的人倒反而不多。

创新药“出海”主要有两种方式:

一种是“自主出海”,即药企在海外国家和地区独立开展临床试验,进行产品商业化;

而另一种就是当下国内最主流的方式对外授权,即中国药企将自身产品的海外权益或全球权益许可给以跨国药企为代表的企业,从而获得首付款和里程碑款项。

3000亿是一个什么概念?

黑龙江省GDP排名第二的大庆市,2023年的GDP总值差不多就是3000个亿。

仅仅从数字看,从表面看,中国好像一夜之间从不受待见的仿制药大国飞跃龙门,成为备受肯定的创新药盛产国,但真的是这样吗?

我查了一下数据,中国医药企业研发管线贡献率从2013年的4%增长至2023年达到28%,已经超越欧洲,仅次于美国,患者在中国能接受到的疑难杂症的治疗方案的水平和丰富度也是仅次于美国的。

可以说,从2015年毕井泉主政国家食品药品监督管理总局之后,中国的创新药研发就进入了一个新阶段,新药研发开始加速,这几年也出现了一批创新药的明星公司。

但从2020年开始,一个现象诞生了 。

从那以后,中国迎来了创新药海外License out交易井喷:

2021年和2022年,创新药对外授权总金额分别为138.5亿美元和277.1亿美元,增长率达到惊人的100%。

2023年达到了多少呢?

更是高达3000亿元(419.6亿美元)!

更加具有“历史意义”的是,中国创新药对外授权交易数量首次超过许可引进数量,即License out> License in。

换句话说,中国创新药的授权出现了“贸易顺差”。

而这个“顺差”,并不见得是好事,并不意味着我们“赚”了,相反,可能意味着我们已经“亏”了。

因为这种顺差,本质上指向一点:

中国深耕多年才培育出的千亿创新药行业刚开出花,就被国外低价扫货截胡了。

中国生物医药行业好像出现了一个困境:

我们不断地投入创新,但是产出的创新成果,特别是中国以外市场的成果权益,不断地被跨国公司拿走。

目前的情况,我只能用“烈火烹油”来形容,但在这烈火、这热油下面是什么?

2023年,Top15的中国创新药对外授权交易榜单中,上榜门槛已经调高到10.2亿美元,而去年榜单的上榜门槛只有2.58亿美元。

图源:医药魔方

2024开年以来,安锐生物、药明巨诺、宜联生物、瑞博生物等多家药企,均宣布与海外药企牵手,完成对外授权工作。

今年前三季度,国内企业对外授权交易共73笔,总金额达到336亿美元,首付款总额为25.9亿美元。

这几年国内药企“出海”热情有增无减,授权金额也越来越大,这背后既有国际因素推波助澜,也隐藏了国内不得不面对的医药资本寒冬。

从国际层面看,历经几年疫情,严重影响了欧美工业界的研发节奏,欧美市场整体出现相当程度的研发断层,与此同时,中国的创新药行业正好迎来收获期,国内的研发水准也确实得到了跨国药企的认可。

而在疫情中赚得盆满钵满的跨国药企正好手握大量现金,赶上美元转向加息周期,又使得小型生物技术公司市值缩水严重,所以跨国药企巨头们看中了中国,一边大手笔布局国产创新药的海外授权,另一边也开启了针对国内生物技术公司的并购(收割)动作。

反观国内,近两年国内的医药资本市场一直处于凛凛寒冬中,科创板60余家、港股110余家的生物医药企业,85%以上都跌破了IPO发行价,二级市场流动性低、股价低,导致企业即便上市投资人也无法退出,钱不能从二级市场回流到一级市场,资本难以实现循环,一二级资本市场持续低迷。

再有就是,中国创新药的定价相对较低,导致单一的国内市场很难养活创新药企业,就拿首款在美国上市的中国自研创新药——君实生物的“特瑞普利单抗”为例,其在中国的售价竟然只有美国的3%。

创新药的研发时间长、投入大、风险还高,在美国,创新药从I期临床到获得FDA批准上市的成功率平均仅为7.9%,

也就是说,药企平均布局12款药物才有1款能成功上市,2021年全球创新药的研发平均成本为20.06亿美元,平均研发周期为6.9年,国内的研发成本虽然不及国际,但药企为一颗创新药的研发投入也要达到十几亿元。

由于国内缺少本土的跨国药企,不少被逼等米下锅的创新药公司不得不转向与海外跨国药企接洽,毕竟当前环境下,老外的出钱意愿明显更高。

细想中国创新药当下面临的困境,无论是融资难、定价低还是缺少国内的跨国药企,其实无非都围绕着一个字:

钱。

没钱的话要怎么办?

两个办法:先勒紧裤腰带,看看自身实力能做什么;然后想办法合理合法地搞到钱。

一个做投资的朋友对我说,讲实话,目前国内尚缺乏对生物医药科技成果的成熟定价能力,导致一些资本对于处在临床试验前的医药创新成果投资缺乏信心。

创新药的研发,对资本是有“要求”的,要习惯为长期利润而大量投入,或者换个说法,就是要习惯“亏损”,国内的资本,特别是国资基金已经成为创投市场中人民币基金主要出资方的情况下, 能习惯这种“亏损”吗?如果不能习惯,又怎么真正培养出敢于投早、投小、投长期、投硬科技的“耐心资本”呢?

当然,美国、欧洲、日本等地的创新药利润空间明显高于国内,由于本土药企海外商业化能力不足,所以短期内“借船出海”用来回血,无可厚非。但如果真的将其视为一块“美味蛋糕”,我想恐怕不对,更应该用另外四个字来形容:

饮鸩止渴。

首先,收购,人家肯定是奔着能赚更大的钱而来,你的东西本来能更加值钱的。

今年6月上市的Alumis,其核心管线来自海思科的子公司,2021年3月,Alumis以总金额1.8亿美元(首付6000万美元,潜在交易1.2亿美元里程碑)买下专利和权益后,已经凭借此管线在3年间累计融资7.39亿美元。

老外,绝不是人傻钱多。

更重要的是,近年来跨国药企参与的对外授权交易中,一半以上的管线研发进度位于全球前三,超1/3的管线具备成为Best-in-class甚至First-in-class的潜力,当越来越多含金量高的项目被出售来维持生存时,本土企业是否还有激情和耐心重新出发,研制出具备全球竞争力的自研创新药?

经过多年的发展,中国终于在国际创新药舞台上开始展露拳脚,但“资本寒冬”下催生的这种卖管线的“出海热潮”,真不知是令人欢喜还是令人忧。

培养中国自己的跨国药企,请共谋之!

自主实现产品海外商业化,走难而正确的那条路,请共谋之!

参考资料:

[1]《医药行业重回正增长,创新药寒冬即将结束?》,医药魔方

[2]《中国创新药走到十字路口:比肩美国的希望,功败垂成的危险》,第一财经

[3]《创新药出海热潮下的冷思考 ——中国生物医药企业出海专题研究系列之一》,广开首席产业研究院

[4]《毕井泉谈创新药定价难题: 商业医疗保险如何与基本医保无缝衔接》,第一财经

[5]《创新药成果对外授权显著增长藏隐忧》俞陶然,解放日报

[6]《2023年中国创新药license out交易TOP15》,医药魔方