报告标题:基金持有转债规模下降,交通运输和银行业转债被减持较多——2023Q4基金可转债持仓分析

报告发布日期:2024年2月8日分析师:张 旭 执业证书编号:S0930516010001分析师:方钰涵 执业证书编号:S0930523020001

摘要

1、2023年第三季度市场回顾

回顾四季度,股市方面,市场经历了10月下旬至11月上旬的短暂反弹后,加速下行探底,交易情绪逐渐降温,市场风险偏好降低。转债市场跟随权益市场下跌,在债底保护作用下,跌幅小于权益市场。

2、基金持有转债行为分析

转债市场余额及基金持有转债规模均下降。2023年四季度末,转债市场余额为8534.3亿元,较上季度末下降130.0亿元,同比增长3.7%,环比下降1.5%,自2020年以来,转债市场首次出现转债余额单季度环比下降超过100亿元的情形,主要原因在于到期赎回的转债增多,而新发行转债的规模较少,导致转债存量规模下降。

不同类型基金持有转债规模有所分化,混合债券型基金持有规模最大。交通运输、银行、非银金融、公用事业和有色金属行业的转债被减持较多,化工、机械设备、电子、采掘和电气设备行业的转债被增持较多。

3、转债基金持仓行为分析

转债基金规模环比下降。截至2023年四季度末,共有52只存续转债基金,总规模为912.5亿元,环比下降425.1亿元。持有转债规模555.9亿元,环比下降270.2亿元。2023年第四季度转债基金持有转债的平均仓位为60.9%,环比下降0.8个百分点。

2023Q4可转债基金平均收益率为-2.2%,收益率中位数为-2.1%。转债基金表现优于万得全A指数和中证转债指数。

1、2023年第三季度市场回顾

2023年第四季度,市场各主要指数均取得负收益,上证指数下跌4.4%,深证成指下跌5.8%,创业板指下跌5.6%,万得全A指数下跌3.8%。中证转债指数表现优于万得全A指数,下跌3.2%。回顾四季度,股市方面,市场经历了10月下旬至11月上旬的短暂反弹后,加速下行探底,交易情绪逐渐降温,市场风险偏好降低。转债市场跟随权益市场下跌,在债底保护作用下,跌幅小于权益市场。

2、基金持有转债行为分析

2.1、基金持有转债总规模变化

转债市场余额及基金持有转债规模均下降。2023年四季度末,转债市场余额为8534.3亿元,较上季度末下降130.0亿元,同比增长3.7%,环比下降1.5%,自2020年以来,转债市场首次出现转债余额单季度环比下降超过100亿元的情形,主要原因在于到期赎回的转债增多,而新发行转债的规模较少,导致转债存量规模下降。

2023年四季度末基金持有转债规模为3131.4亿元,较上季度末减持174.8亿元,同比增长8%,环比下降5.3%。2023Q4基金持有转债市值占转债市场余额比例为36.7%,较2023Q3下降1.5个百分点。 2.2、各类基金持有转债总规模变化不同类型基金持有转债规模有所分化,混合债券型基金持有规模最大。从基金持有转债规模来看,2023Q4混合债券型二级基金持有规模最大,共持有转债市值1496.5亿元,规模远大于其他类型基金。此外,混合债券型一级基金、可转换债券型基金、偏债混合型基金和灵活配置型基金持有转债规模均超过100亿元,转债持仓规模分别为569.8亿元、416.6亿元、352.3亿元和160.9亿元。

2.2、各类基金持有转债总规模变化不同类型基金持有转债规模有所分化,混合债券型基金持有规模最大。从基金持有转债规模来看,2023Q4混合债券型二级基金持有规模最大,共持有转债市值1496.5亿元,规模远大于其他类型基金。此外,混合债券型一级基金、可转换债券型基金、偏债混合型基金和灵活配置型基金持有转债规模均超过100亿元,转债持仓规模分别为569.8亿元、416.6亿元、352.3亿元和160.9亿元。 混合债券型二级基金减持规模最大。整体来看,2023Q4各类基金持有转债规模的变动情况较大。混合债券型二级基金减持107.9亿转债,减持规模最大;可转换债券型基金和混合债券型一级基金分别减持转债66.4亿元和14.4亿元。偏债混合型基金增持转债13.8亿元,增持规模最大;偏股混合型基金及灵活配置型基金分别增持转债1.6亿元和1.4亿元。

混合债券型二级基金减持规模最大。整体来看,2023Q4各类基金持有转债规模的变动情况较大。混合债券型二级基金减持107.9亿转债,减持规模最大;可转换债券型基金和混合债券型一级基金分别减持转债66.4亿元和14.4亿元。偏债混合型基金增持转债13.8亿元,增持规模最大;偏股混合型基金及灵活配置型基金分别增持转债1.6亿元和1.4亿元。 从结构上看,2023年第四季度混合型债券型二级基金持有转债市值占比最高,为47.8%。此外,混合债券型一级基金、可转换债券型基金、偏债混合型基金和灵活配置型基金持有转债市值占比分别为18.2%、13.3%、11.3%和5.1%。

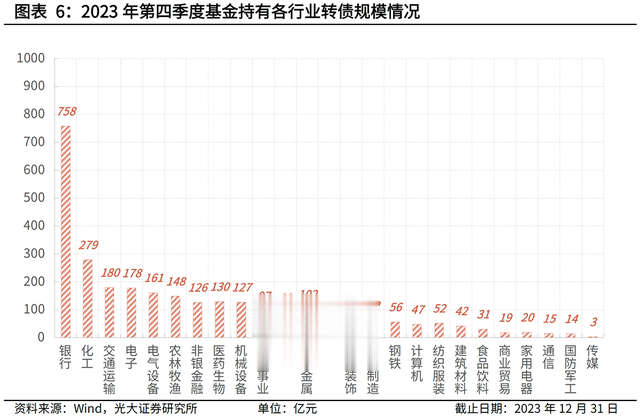

从结构上看,2023年第四季度混合型债券型二级基金持有转债市值占比最高,为47.8%。此外,混合债券型一级基金、可转换债券型基金、偏债混合型基金和灵活配置型基金持有转债市值占比分别为18.2%、13.3%、11.3%和5.1%。 2.3、基金持仓行为分析2.3.1、基金持仓行业分布情况银行板块转债仍是基金配置的主要方向。2023Q4,基金持有转债规模前五大的行业分别为银行、化工、交通运输、电子和电气设备,持仓规模分别为757.9亿元、278.9亿元、179.8亿元、178.1亿元和161.4亿元。

2.3、基金持仓行为分析2.3.1、基金持仓行业分布情况银行板块转债仍是基金配置的主要方向。2023Q4,基金持有转债规模前五大的行业分别为银行、化工、交通运输、电子和电气设备,持仓规模分别为757.9亿元、278.9亿元、179.8亿元、178.1亿元和161.4亿元。 交通运输、银行、非银金融、公用事业和有色金属行业的转债被减持较多,化工、机械设备、电子、采掘和电气设备行业的转债被增持较多。2023Q4,转债被基金减持规模较大,从行业分布来看,交通运输和银行业转债被减持较多,持仓规模较上季度分别下降85.5亿元和77.7亿元。化工、机械设备、电子、采掘和电气设备行业的转债被基金增持较多,持仓规模较上季度分别增加94.2亿元、27.1亿元、24.4亿元、14.9亿元和13.0亿元。

交通运输、银行、非银金融、公用事业和有色金属行业的转债被减持较多,化工、机械设备、电子、采掘和电气设备行业的转债被增持较多。2023Q4,转债被基金减持规模较大,从行业分布来看,交通运输和银行业转债被减持较多,持仓规模较上季度分别下降85.5亿元和77.7亿元。化工、机械设备、电子、采掘和电气设备行业的转债被基金增持较多,持仓规模较上季度分别增加94.2亿元、27.1亿元、24.4亿元、14.9亿元和13.0亿元。 2.3.2、基金持仓个券分布情况银行转债由于发行规模较大,为基金主要持有品种。2023年四季度末,基金重仓前十大转债中共有5只银行转债,分别为浦发转债(持仓金额176.6亿元,下同)、兴业转债(140.2亿元)、南银转债(77.2亿元)、上银转债(64.9亿元)、杭银转债(62.8亿元)。此外,基金持有大秦转债97.3亿元,持有温氏转债47.2亿元、牧原转债41.6亿元、浙22转债40.6亿元和南航转债40.3亿元。

2.3.2、基金持仓个券分布情况银行转债由于发行规模较大,为基金主要持有品种。2023年四季度末,基金重仓前十大转债中共有5只银行转债,分别为浦发转债(持仓金额176.6亿元,下同)、兴业转债(140.2亿元)、南银转债(77.2亿元)、上银转债(64.9亿元)、杭银转债(62.8亿元)。此外,基金持有大秦转债97.3亿元,持有温氏转债47.2亿元、牧原转债41.6亿元、浙22转债40.6亿元和南航转债40.3亿元。 晶能转债为基金增持规模最大的个券,基金增持规模前十大转债共计被增持规模为71.7亿元。具体来看,晶能转债、柳工转2、恒邦转债、道氏转02和百洋转债是2023Q4基金增持规模前5大个券。其中晶能转债被基金增持最多,共增持13.7亿元。

晶能转债为基金增持规模最大的个券,基金增持规模前十大转债共计被增持规模为71.7亿元。具体来看,晶能转债、柳工转2、恒邦转债、道氏转02和百洋转债是2023Q4基金增持规模前5大个券。其中晶能转债被基金增持最多,共增持13.7亿元。 2.3.3、基金持仓个券分布情况AA-评级的转债被基金持有的占比较高。从基金持有转债评级分布来看,AA-级转债数量最多,占比达31.0%;AA级转债占比24.7%,AA+级转债和AAA级转债占比仅为11.5%和7.5%。对于所持债券的评级要求,机构在转债评级方面的限制比信用债低。

2.3.3、基金持仓个券分布情况AA-评级的转债被基金持有的占比较高。从基金持有转债评级分布来看,AA-级转债数量最多,占比达31.0%;AA级转债占比24.7%,AA+级转债和AAA级转债占比仅为11.5%和7.5%。对于所持债券的评级要求,机构在转债评级方面的限制比信用债低。

3、转债基金持有转债行为分析

3.1、基金持有转债总规模变化转债基金规模环比下降。截至2023年四季度末,共有52只存续转债基金,总规模为912.5亿元,环比下降425.1亿元。持有转债规模555.9亿元,环比下降270.2亿元。2023年第四季度转债基金持有转债的平均仓位为60.9%,环比下降0.8个百分点。 3.2、转债基金持仓行为分析3.2.1、转债基金持仓行业分布情况转债基金持有银行业转债的规模较多,其余仓位集中在农林牧渔、非银金融、交通运输和公用事业行业的转债。根据转债基金披露的前五大持仓转债明细,2023年第四季度转债基金持有规模最大的是银行转债,达到29.0亿元。此外,农林牧渔、交通运输、非银金融和公用事业行业转债持仓规模较大,持仓规模分别为13.2亿元、8.3亿元、7.6亿元和4.8亿元。分行业看,银行业转债被减持规模最大,有色金属行业转债被增持规模最多。2023年第四季度,转债基金共减持25.8亿元银行业转债,除此以外,农林牧渔行业的转债也被减持较多,共减持7.4亿元。增持情况来看,2023年第四季度被转债基金增持较多的行业为有色金属行业和轻工制造行业,分别被增持2.1亿元和1.9亿元。从个券分布来看,2023Q4可转债基金持有规模最大的前十大转债分别是温氏转债、浙22转债、浦发转债、兴业转债、苏行转债、川投转债(已退市)和牧原转债。

3.2、转债基金持仓行为分析3.2.1、转债基金持仓行业分布情况转债基金持有银行业转债的规模较多,其余仓位集中在农林牧渔、非银金融、交通运输和公用事业行业的转债。根据转债基金披露的前五大持仓转债明细,2023年第四季度转债基金持有规模最大的是银行转债,达到29.0亿元。此外,农林牧渔、交通运输、非银金融和公用事业行业转债持仓规模较大,持仓规模分别为13.2亿元、8.3亿元、7.6亿元和4.8亿元。分行业看,银行业转债被减持规模最大,有色金属行业转债被增持规模最多。2023年第四季度,转债基金共减持25.8亿元银行业转债,除此以外,农林牧渔行业的转债也被减持较多,共减持7.4亿元。增持情况来看,2023年第四季度被转债基金增持较多的行业为有色金属行业和轻工制造行业,分别被增持2.1亿元和1.9亿元。从个券分布来看,2023Q4可转债基金持有规模最大的前十大转债分别是温氏转债、浙22转债、浦发转债、兴业转债、苏行转债、川投转债(已退市)和牧原转债。

3.2.2、转债基金业绩表现2023Q4可转债基金平均收益率为-2.2%,收益率中位数为-2.1%。其中,上银可转债精选A基金收益率最高,收益率为1.77%。收益率排名前十转债基金收益率均值为0.56%。转债基金表现优于万得全A指数和中证转债指数。2023年第四季度转债基金平均收益率为-2.2%,同期万得全A指数的跌幅为3.8%,中证转债指数跌幅为3.2%。

3.2.2、转债基金业绩表现2023Q4可转债基金平均收益率为-2.2%,收益率中位数为-2.1%。其中,上银可转债精选A基金收益率最高,收益率为1.77%。收益率排名前十转债基金收益率均值为0.56%。转债基金表现优于万得全A指数和中证转债指数。2023年第四季度转债基金平均收益率为-2.2%,同期万得全A指数的跌幅为3.8%,中证转债指数跌幅为3.2%。

4、风险提示

关注正股价格波动对转债市场价格波动的影响。

►利率债(张旭/李枢川)

不宜将MLF的操作规模与货币政策取向划等号

前期的资金紧张逐渐被淡忘了

建议用两年平均增速分析金融数据

中国央行遥遥领先——写在美债收益率冲高之时

再论收益率对利空因素的“免疫”

我们更应关注什么?——利率债2021年春季投资策略

与LPR相比,我们更关心存款利率

不宜过度关注OMO的数量

金融数据“增量高、增速降”是必然的;不如关注OMO和DR007利率。

DR007开盘价的提高并不是为了引导资金价格上行

1月的信贷数据容易被扰动

技术性的资金紧张

为何14天逆回购还等不来?

是否应取消“存款利率指导”?

►信用债(危玮肖/董乃睿)

以发展的眼光看待遵义的债务

下沉至主体的信用分析之陕西煤业化工集团

下沉至主体的信用分析之山西焦煤集团

下沉至主体的信用分分析之同煤集团

银行永续债近况

铁路投资主体信用分析要点

煤炭行业信用研究框架

公司治理视角下的违约主体

是否应严禁“红色”地区的城投债融资?

宏桥的“大气”提振市场信心

写在永煤违约一个月之际

无序违约提高了债券市场整体的融资成本和难度

►可转债(方钰涵/毛振强)

美国转债的发行交易规则、条款及特殊品种

转债条款的魅力

转债下修面面观

转债估值水平因何而变

影响转债估值的三因素 :转换价值、正股波动率及信用等级

转债破发解因

转债发行“进化史”

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。