刚刚市场才狂欢完,房地产行业的融资端、调控端等均放松,就又有房企崩了。一看,是老熟人了。

这家江苏民营房企,股票暴跌到要申请短暂停牌“续命”。还不是1家上市公司,而是2家。

沈天晴旗下的两家上市公司佳源国际控股和佳源服务在5月18日上午均发布紧急停牌公告,股价分别暴跌40%及70%。

今早股票开盘后,佳源国际控股的股价一路走低,开盘50分钟后,佳源国际控股的股价跌至41.41%,随后发布了紧急停牌公告。

目前,佳源国际控股的市值只剩下28.48亿港元(约24.45亿元人民币),总股本49.1亿,每股净资产5.35,市盈率0.96,市净率0.11。

根据港交所公告,佳源国际控股和5只债券(证券代号:40023, 40406, 40552, 40684及40779)已于今天(18/5/2022)上午十时二十一分起短暂停止买卖。

连同一起带崩的,是佳源国际控股的物业公司——佳源服务。

今早,佳源服务开盘后股价一路走低,暴跌超过70%,最低每股0.58港元,跌幅74%。开盘一小时后,佳源服务宣布紧急停牌。

佳源服务于2020年12月9日敲钟上市,上市的发售价为每股3.86港元,一年半时间过去了,如今,这家物业公司目前的股价跌到了每股0.67港元。

港股是没有“跌停”机制的,所以这样的下跌完全止不住血。只能短暂停牌,让疯狂出货的机构和投资者们停下手中的按键。

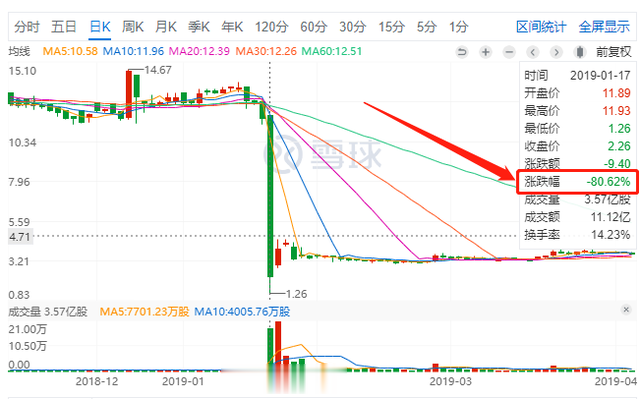

事实上,这不是佳源国际跌得最猛的时候。2019年1月17日,佳源国际控股就曾经历过“惊魂一日”,股价大跳水,跌幅超过80%,股价从13港元跌至2.52港元,这一天市值增发逾260亿港元。

3年前的这次股价大跌,当时有业内人士指,与境外美元债暴雷有关。

原因是,当时佳源国际的一笔3.55亿美元的优先票据到期,票息8.125厘,出现债务违约导致股价闪崩。

随后原因查明了。原来,当时佳源国际暴跌80%,是与沈天晴及其妻子王新妹出售股票有关。据悉,当时二人以平均每股2.7611港元的价格(前一交易日的股价还是13港元!)出售了9360万股公司股票,减持总值2.58亿港元。

这么低的价格出售股票,股价自然是撑不住的了。沈天晴夫妇出售股票的原因是,大股东沈天晴有部分股票做了抵押融资,因1月17日当天出现大跌未能及时补仓而被强制平仓。

该年业绩会上,沈天晴还强势回应称,用股票质押融资是大股东的权利,会根据自己的需要来安排(融资)。

的确,大股东将所持上市公司股票拿去质押融资,确实是大股东的权利,但是过多将股票进行质押融资就会存在风险,强制平仓就是其一,危害了其他股东们的权利。

3年后,会不会又是同样的剧本??

根据2021年年报显示,佳源国际主席兼大股东沈天晴持有佳源国际93.95%股权,且沈天晴 与一致行动人持有佳源服务74.09%股权。

根据港交所此前权益披露显示,2022年5月11日,佳源国际质押了股份给新鸿基财务,理由是“保证权益”,涉及股份达10.365亿股,股权占比约21.11%。以当日收市价1.08港元计,股份市值达11.19亿港元。

此外,新鸿基财务以同样的理由,取得佳源服务质押的73.56%股份,占控股股东持有股份的100%。以当日收市价2.79港元计,涉及市值约12.56亿港元。

合理的猜测是,今天的这次暴跌,和沈天晴质押佳源国际及佳源服务的股份脱不了干系。大概率是股票又拿去做融资, 当股价出现大跌时未能及时补仓而被强制平仓。

佳源国际缺钱吗?缺!民营房企,虽然“命硬”,但是也抵挡不住这次的暴风雨。

比较好的一点是,至少佳源国际还发得出美元债,通过新债置换旧债,避免了美元债违约。

据悉,佳源国际今年3月9日兑付了一笔1.27亿美元的优先票据。而在去年下半年以来,佳源国际赎回了6.09亿美元的境外优先票据,并且发行3笔合计3.3亿美元的境外债进行置换,但利率相对来说并不低,利率成本区间在7%-11%。

今年,佳源国际还有2笔到期的境外债,分别是5月到期的1.03亿美元,10月到期的2亿美元。

看了下佳源国际的土储布局,这家房企还挺特别,在柬埔寨居然有建筑面积约130.81万平的土地储备;在偏僻的乌鲁木齐拥有土储约173.28万平。

此外,佳源国际的大本营在长三角,长三角区域的土储占比约53.2%,其中宿迁的占比最大,达到10.4%,约181.66万平。

在粤港澳大湾区,佳源国际还有269万平的土储,占比约15.4%。