截至目前,恒生科技指数已经从2021年2月的最高点11001,跌到现在的3300,跌幅达70%;而聚集互联网科技股最多的纳斯达克指数,从去年末的16764跌到现在的10440,跌幅也有近38%,成了美股三大指数中跌得最猛的。

大部分中概互联网从高位到现在已经腰斩,有些甚至腰斩之后再腰斩,那中概互联网是否见底了?

上世纪80年代,互联网技术诞生,但刚开始这项技术只有研究机构或学校使用,并没有形成规模性的普及。直到80年代末,美国ZF放开对PC端的限制,允许普通人上网,这才兴起了一项技术浪潮。

互联网的开放带动了个人电脑的普及,90年代期间,美国拥有电脑的家庭占比从15%提升到了51%,当大部分人都有电脑后,PC端用户激增,信息时代来临。

互联网技术的发展提高实际工作效率,推动了当时的经济增长,国内从05年发力的电商也是拉动了后面10多年的经济增长。

刚好当时又处于日本房地产泡沫破灭后期,作为当时世界第二大经济体的日本,其衰退势必会波及到老美,所以当时美国货币策略转向,开始降息。

降息前美联储已经加息到了6%,当时的高位美元已经开始引发东亚经济危机,并为之后的俄罗斯主权债务危机埋下伏笔,为避免这些经济体的波及,这次降息周期从95年7月持续到了98年11月。而国内从15年那次降息降准后,基准利率基本就没再上去过了,一直维持在1.5%,在宽松的货币环境下国内互联网也是发展迅速。

当时电脑普及后,PC端的用户逐渐见顶,当蛋糕数量固定后,就只能争抢竞争对手的蛋糕,这意味着公司需要更多的钱,才能赢得抢人大战,而花的钱,大部分都是从一级市场或二级市场投资人手里得到的。

互联网的泡沫越吹越大,当时纳指的整体市盈率已经达到170多倍,而日本房地产泡沫破灭前日经225指数的市盈率才八九十倍,美联储察觉苗头不对,开始货币转向。

1999年6月美联储开始加息,连着6次加息下来,把利率提到6.5%,导致多家公司出现流动性紧张,超70%的互联网公司利润为负,一盆冷水浇下来,市场来了个透心凉。因期间夹杂着911事件,两年时间纳指从2000年3月最高点5132跌到了1108,跌幅达78%,整个纳斯达克市场蒸发了5万亿美元,大批互联网公司破产倒闭,互联网企业大量裁员,程序员也面临转岗。

但尽管在降息和低利率的刺激下,纳斯达克指数也才在2015年才恢复到原有高度。

那这次泡沫破灭和中概股大跌有何相似之处呢?

如果说美国互联网泡沫是因电脑PC端的普及,中概互联网就是因智能手机的普及,两者因技术革新带动经济出现新的增长点,同样都是在宽松的货币环境下成长,又都是因用户数量见顶导致上升空间狭窄。

国内智能手机兴起后,手机移动端用户数量大幅增长,然后产生了一大堆的互联网龙头企业。但当绝大多数人都用上了智能手机,实际用户增长就快到头,比如微信全球使用人数已经超过12亿,头部企业已经占领了大部分的市场,且处于不可撼动的地位。

蛋糕固定后,入场的人还在不断增加,社交、支付、电商、外卖等行业基本被巨头垄断,只能发展支路,比如各种共享设备,买菜软件、直播电商,这些无一例外都需要前期大量烧钱,要么搞优惠要么买流量,烧的这些钱大部分来源于风投或母公司。互联网企业的市值不断被推高,泡沫也就被吹了起来。这些年我们看见的就有千团大战、电商大战、还有后来的打车、外卖、共享单车大战,客户就这么多,市场就这么大,最后能活下的可能十之有一。到现在,手机移动互联网的发展已经相对饱和,高增长的时代过去,业绩也逐渐遇到瓶颈期。

这时候再叠加反垄断,美国证监会的打压,接着美联储加息缩表,因此中概股的估值普遍被杀了一半,而这次的中概互联网危机,在某种程度上也可以看成是美国互联网泡沫破灭的翻版。

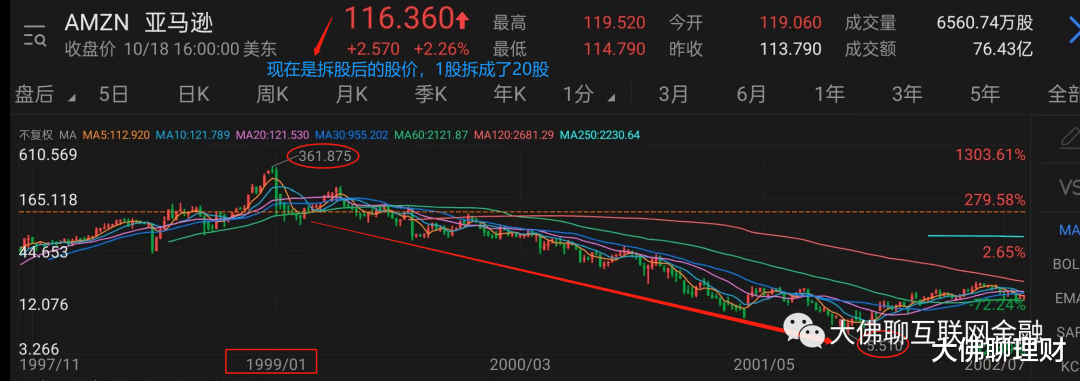

尽管多数中概互联已经腰斩,但和2000年的泡沫破灭还有差距。当初亚马逊的股价从99年初的360点跌到01年10月的5.5,跌去了98%,目前国内互联网巨头也跌了不少,但多数都没达到这个程度。

一是目前美联储已经加息到3.25%,从08年以来美联储从未加到过这个高度,就算是18年那次也只是从0.25%加到2.25%。这10多年间美联储保持着低利率,美元一直处于相对便宜的状态,这也是美股长牛10多年一大原因。但现在美国通胀高居不下,今年美联储不会停止加息,利率还会走高,美元还会持续走强,不管是通胀水平还是加息缩表幅度都比15年、18年那波更高,因此这波股市的低点可能比那两次更低。

三是印花税方面,去年港股印花税上调了30%,目前A股是1‰的印花税,港股是1.3‰,而漂亮国、日本、新加坡等地区是不收这个印花税的,税率上调无疑是增加了投资者的成本,今年上半年证券交易印花税就收了1599亿元,所以这也是影响回撤的一部分原因。

但在此之前的止跌反弹,估计要等美联储停止加息,美元走低,新一波降息扩表周期来临时,加上中概股退市威胁消除,市场信心回暖等。但不排除在此之前一些企业因不达标、不合规被退市,但处于行业龙头地位的,只要能在股市活着,即便有一段时间内走衰,只要挺过去了,就又能走下一波的辉煌。

这里是“大佛聊互联网金融”

我们下期再聊!