在主要城市3月份呈现弱小阳春的时候,北方第三城青岛,多家机构递交了一份让人大跌眼镜的数据表。

克而瑞披露的数据显示:

3月份30个重点城市虽然较2月份(春节月)有所增长,但尚不及去年三、四季度月均,跌幅超三成城市大体分为两类,一类为前期热度较高的北京、杭州、合肥、长沙等,购房需求遭遇阶段性瓶颈,回调压力较大;另一类为昆明、青岛、福州等弱二线城市,因前期需求透支,目前仍处深度调整期,成交尤有下探空间。

其中青岛3月份成交了45万平米新建住宅,同比下跌了67%。在追踪的30个重点城市中,与苏州、合肥跌幅并列位居第7,仅次于嘉兴、厦门、福州、长沙、南京、徐州。

整个一季度成交了117万平方米新建住宅,同比下跌了55%。

另据卓易数据统计:

截止到3月30日,今年青岛新建商品房成交14601套,成交189.37万㎡,成交总价274.85亿;同比去年分别下降40.17%、34.34%和35.61%。

青岛锐理披露:

整个一季度,青岛共卖出商品房14936套,约200.85万平方米,同比减少了38%。成交均价14204元/平方米,同比下降了2%。量价齐跌。

从上图可以看到,青岛一季度的成交量,基本创下了2016年以来最低。

三家机构数据虽然存在成交上的差别,但跌势都是一致的。

这一跌势,虽然有别于个别热点城市,但与全国大势雷同。克而瑞披露的数据显示:

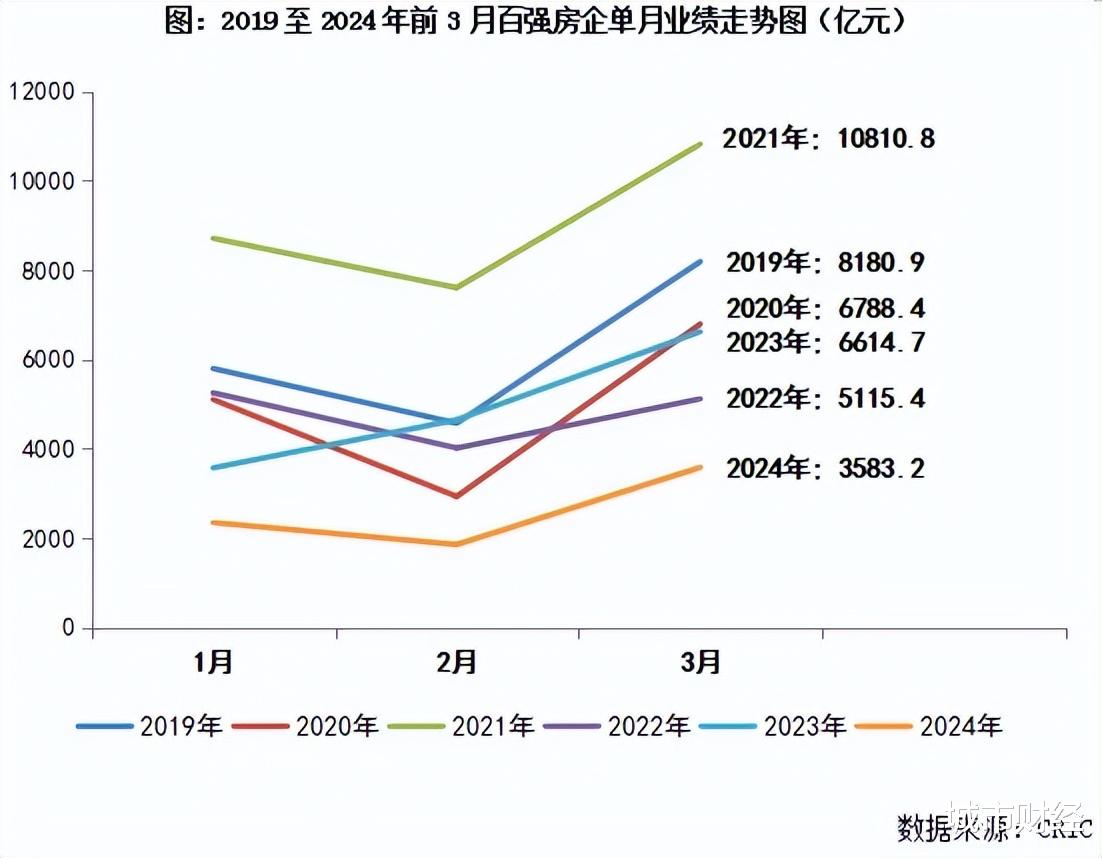

2024年3月,百强房企实现销售操盘金额3583.2亿元,较2月环比提升92.8%;但由于单月业绩规模仍保持在历史较低水平,同比去年3月降低45.8%。从累计业绩情况来看,百强房企今年前3个月,房企实现销售操盘金额7792.4亿元,同比降幅为47.5%。

数据很直白,今年3月份的商品房销量比去年3月份差了很多,近乎腰斩。整个一季度的销量相较于去年一季度,也近乎腰斩,是过去几年里成交量最差的一季度。

不仅新房量价在齐跌,二手房同样如此。

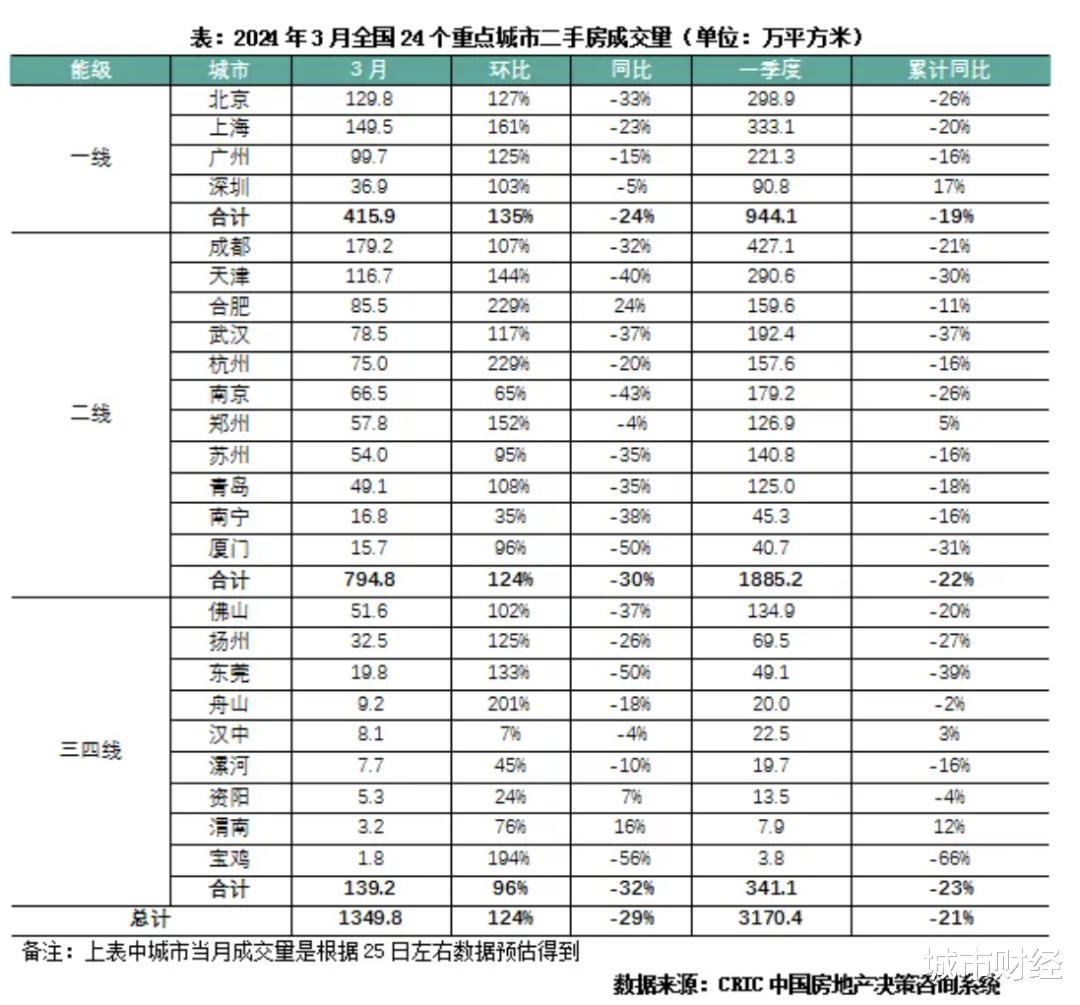

克而瑞披露的数据显示,青岛3月份二手房成交了49.1万平米,同比下跌35%。一季度二手房成交125万平米,同比下跌18%。

价格方面,二手房比新房跌幅大得多。

以国家统计局数据来看,2023年青岛二手房价格同比下跌了4.8%,新房同比下跌了0.2%。

根据贝壳数据显示,3月份青岛的二手房均价已经跌至1.56万元/平米,与上年同期相比,均价跌去了一成。青岛房价高点时期,也即2018年6月份,高达2.52万元/平米。

新房与二手房收不住的跌势,宣告青岛救市败北。

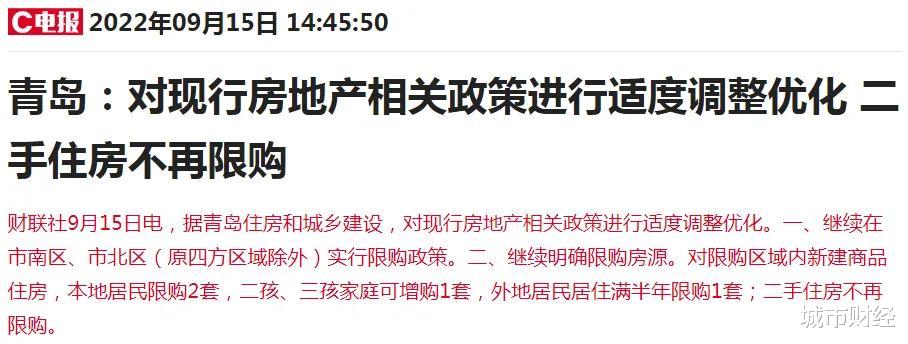

要知道,青岛过去两年为了救市,力度非常大。

2022年9月份,青岛收缩限购圈,除了市南区、市北区(原四方区域除外),其余都不在限购。

去年6月份,青岛将非限购区域(除市南、市北区)的首套房首付比例降至20%,二套房首付比例降至30%。

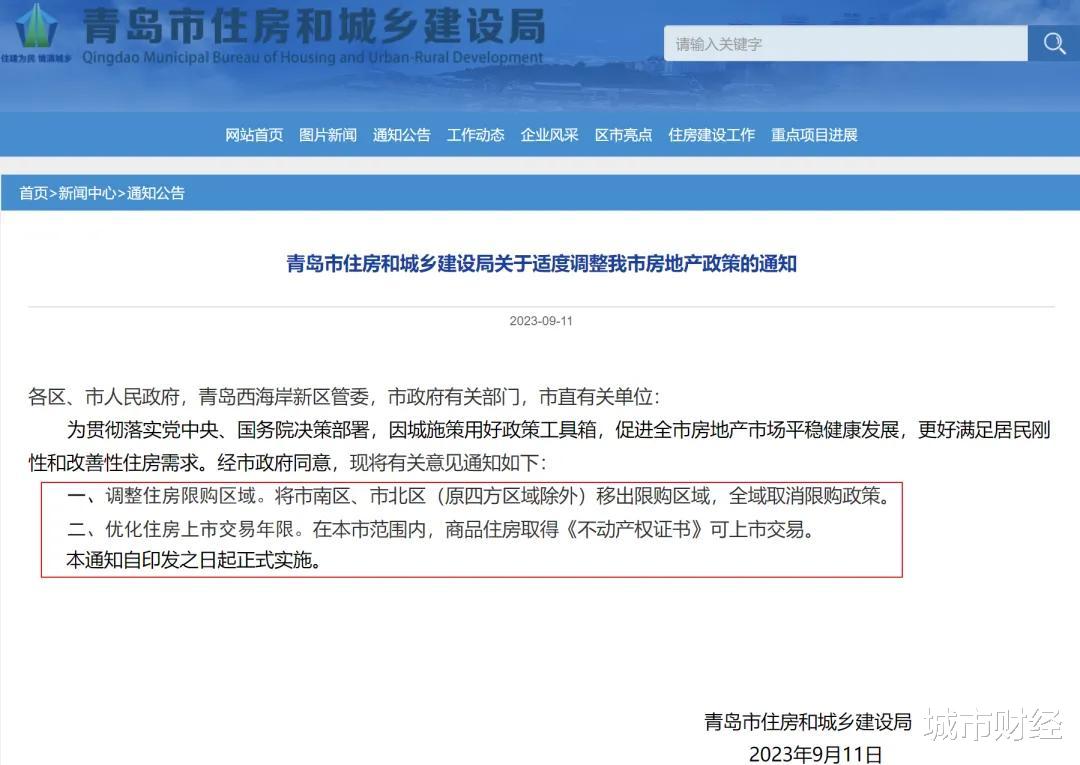

去年9月份,青岛全面解除限购,开启裸奔模式。限购的取消,也意味着青岛的降首付措施,适用于全市。

接连大招换来的成果是,2023年青岛商品房成交面积1391万平方米,同比下跌9.1%,连续三年下降。商品房成交金额2017亿元,同比下降11.6%。

2024年跌势依旧。

关键问题来了,青岛的跌势为何收不住?主要有三个因素:

第一,青岛的商品房库存量太大了。

2022年全年,克而瑞披露的每个月热点城市商品房库存量,青岛均位居第一,所以在之前的文章中,我一直给青岛冠以了一个头衔——库存量第一城。

到今年3月份,随着去年土地供应量减少,青岛的商品房库存量有所下降,为1358万平方米,低于武汉、成都、西安,位居全国第四。

但在成交量下滑的同时,其去化周期则被拉长至34.9个月,远超住建部与自然资源部划定的警戒线,房价调整压力依旧非常大。

除了新房,还有不断增加挂牌量的二手房。

根据链家网最新数据,青岛的二手房挂牌量已经突破了12万套,而青岛去年一年的二手房成交量,为64978套,也就是说,按照去年的卖房速度,即便青岛的二手房挂牌量不再增加,也够卖两年的。

换句话说,青岛已经不缺房子了。

第二,青岛的刚性需求基本见顶。

之前,有人梳理过青岛的库存量。

根据青岛统计局数据,1994年青岛户籍人口有204万户,那时候的城镇化率应当在50%以上,那么1994年青岛最少也应该有100万户城镇人口,对应的房子在100万套左右。

1995年至2021年,27年间,青岛总的住房销售套数大约就是250万套。

也即,目前青岛不算农村房子、小产权房、军产房等特殊性质的房子,青岛市面上的存量住房至少也得有350万套。

这是已经有主的,还有数十万套空置房、期房等,合计下来,青岛住房总库存有400万套左右。

按照第七次人口普查数据显示,青岛1000多万人,365.7万户。

也就是说,青岛的房子已经对其人口实现了全覆盖,不缺房子,相反空置率很高。

当然,这些住房居民中,也不是个个都买了房。2012年青岛新闻房产披露过一个数据:

当年6月中国人民银行发布的《中国居住小康指数》报告中,青岛的房屋自有率高达78.7%。

当时就有8成青岛人有自己的住房,经历了上一轮牛市的疯狂去库存,如今的青岛房屋自有率必然更高。

这也就意味着,青岛的刚性需求基本已经见顶。这与克而瑞3月份报告中强调的,青岛、福州、昆明等城市,需求透支,仍处在深度调整当中吻合。

第三,宏观大环境因素。

进入2024年,房子难卖依旧是房地产的头等难题。机构披露的百强房企一季度成交数据显示,成交量创近年来新低。

二手房已经进入了疯狂内卷,比赛式降价模式,新房由于限价阻挡,价格跌幅没有二手房猛,但不少城市也在想办法破解限价桎梏,实现变相降价。

目前二手房成交量普遍好于新房,但也只是两相对比,与过往对比,新房与二手房成交量均处在底部。

3月份热点城市的二手房成交量,除了个别城市外,基本都在跌。

03 | 调整之路漫漫我一直在强调,房地产的调整,仍在进行中,未来还有相当长的一段时间。

没有收入和就业预期,一切都是空中楼阁,一切都不牢靠。所以,想要改变趋势,唯有提升民众的收入,稳定大众的就业,才能改变预期和信心。

在收入和就业没有复苏之前,调整才是大趋势。

人口见顶、城市化速率见顶、大多数城市供大于求、预期与信心缺失、心态改变,这些因素综合影响下,中心城市在一季度短暂停歇后,新一轮挤泡沫大幕,已经拉开。

对于房价远超城市平均购买力,超前透支城市经济、产业实力的城市来说,往后房价回调是必然选项。

区别只在于,下调速度快和慢。经济、产业、工业实力强,下调慢一些,其余下调快一些。

这两天高盛对中国房价的预测,引发了全网热议。

按照高盛的观点:

第一,参考美国,中国房价还有三年调整周期。

第二,参考日本,还有17年调整周期。

这个预测,看看就行,不必计较。毕竟我们与美国、日本的国情不同、制度不同、时代不同。

我们会调整多久,只有时间来给答案。但有一点可以确定的是,调整周期,短期内还不到谈结束的时候。

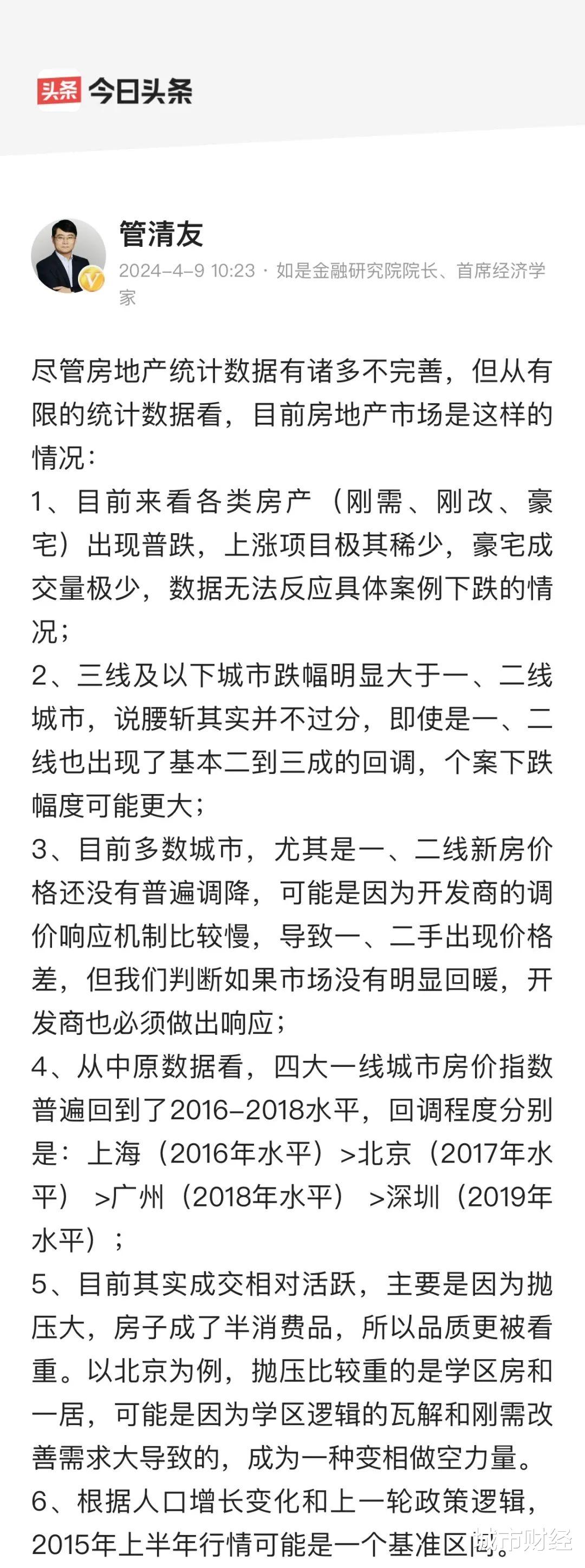

前两天,著名经济学家管清友对当下楼市发布了一些数据和看法。

其中比较关键与核心的是:

其一,各类房产已经普跌,上涨项目极少。

其二,三四线城市房价基本腰斩,一二线城市跌了两三成,个别项目

其三,一二线城市新房价格没有普遍调降,可能是开发商的调价响应机制慢,如果成交量起不来,后续开发商必然响应。

其四,房子已经沦为了半消费品,市场正承受着抛售压力,以价换量换来活跃度。

总结起来,管清友的意思就是在含蓄表达,楼市调整还会继续。

想放烟花给你看

税费太高,影响了交易和流通!

綦晓啦

我们小区成交量很好,次新房价格基本与临近新房持平

UNICORN?

青岛的外来人员还是挺多的,每年都在增加,并且还有不少提前在这给孩子买房的或者炒房的

叶子需要阳光

青岛房价从2018已经跌了6年了

苏曼曼

提升收入也没有用,钱又存入银行了。关键是要有上涨的预期。

月亮

很正常的,有高有低,适合外来年轻人。我就在黄岛区

腹黑小公主

厦门房价从50000到2000还有96%可跌