01

全A:营收延续回落,盈利探底回升

2024年上半年经济延续弱复苏态势,总量经济在新旧动能转换之际略显平淡。数据角度,A股非金融24H1营收同比为-0.42%,相较24Q1增速下行1.36pct,归母净利润累计同比为-5.51%,相较24Q1增速下行0.26pct。从板块看,受金融行业支撑较大的主板盈利增速较24Q1呈现边际改善,而双创板块盈利增速仍下滑。

02

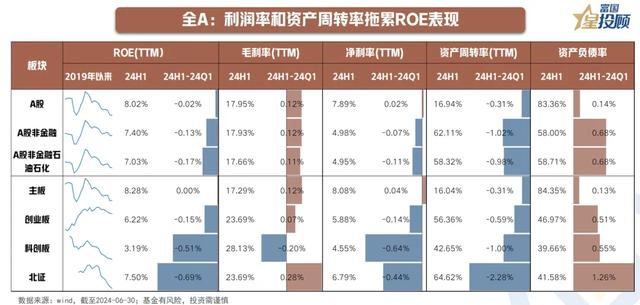

全A:利润率和资产周转率拖累ROE表现

从2021年中开启的本轮ROE(TTM)下行周期持续时间已超过历史水平。供需格局承压之下,A股ROE继续低位下行,A股非金融24H1的ROE(TTM)为7.40%,较24Q1下滑0.13pct,处于近10年17%的历史分位水平,其中销售净利率和资产周转率下滑是核心拖累。

03

大类风格:盈利分化复苏,上下游均有亮点

总量上的平淡不掩结构亮点,其中上游周期受益于今年3月至5月的大宗商品涨价,盈利增速改善幅度最大;TMT板块受益于半导体周期回升和AI科技浪潮,业绩延续良好增长;下游消费受益于必选消费稳健增长和出行景气,盈利呈现边际改善。从占比来看,上游周期、中游制造和TMT板块利润占比有所增加。

04

一级行业:31个行业中14个利润增速改善

中报利润累计同比靠前的行业集中在消费以及TMT硬件领域,TOP5分别是农林牧渔、社会服务、电子、汽车、公用事业。从利润增速变化看,31个申万一级行业中有14个较2024Q1实现盈利增速上行,包括周期细分行业(有色金属、基础化工、石油石化、煤炭、钢铁、建材)以及农林牧渔、非银、汽车、计算机等。

05

二级行业:周期、TMT、出海链各有表现

筛选中报相对2024年一季报、2023年年报归母净利润同比连续加速的二级行业,主要集中在海外定价周期品、科技硬件领域和出海链,其中盈利增速为正且连续两个报告期改善的行业包括石油石化(炼化及贸易、油气开采)、有色金属(工业金属、金属新材料)、基础化工(化学原料)、汽车(摩托车及其他)、农林牧渔(饲料、养殖、渔业)、电子(元件、光学光电子、半导体)等。

06

ROE:部分消费、资源品和TMT盈利能力修复

从盈利能力看,ROE改善较多的行业集中消费(农林牧渔、食品饮料、家用电器、汽车)、周期(有色金属、石油石化)、TMT(电子、通信),其中消费和TMT的相关行业资产周转率和净利率齐升,夯实ROE底部;海外定价周期品的ROE改善主要由净利率带动,背后支撑是资源品在供给约束之下的议价权。

07

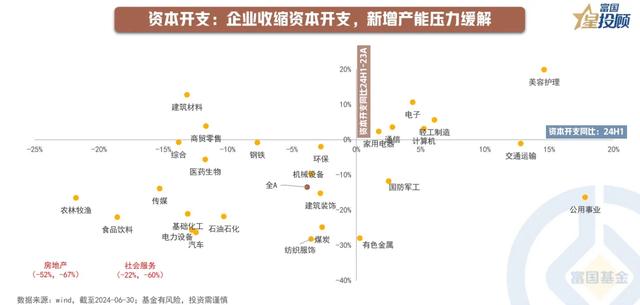

资本支出:企业收缩资本开支,新增产能压力缓解

资产周转率的下行显示A股的供需结构仍面临压力,在此背景下企业通过减少资本开支以收缩供给。A股非金融资本开支增速由正传负,申万一级行业资本开支增速大多延续负增或转负,资本开支增速为正且增速边际提升的行业分布在TMT(电子、计算机、通信)和部分消费(家用电器、轻工制造和美容护理)。

08

分红视角:中期分红公司数量和规模创历史新高

截至2024年8月31日,共有671家公司披露2024年中期现金分红方案或预案,拟中期分红公司数量超过2021-2023年之和,涉及现金分红金额超5300亿(其中涉及对A股分红超3300亿),均创下历史新高。分行业看,银行为历史首次宣布发放中期分红,分红规模位列申万一级行业之首,并且越来越多的制造行业如机械设备、基础化工、汽车、电子、电力设备等行业的公司也开始进行中期分红。

从政策视角看,2023年底证监会进一步明确鼓励现金分红导向,2024年4月新“国九条”发布,分红监管进一步强化,中期分红水平的提升是对近年来鼓励分红政策不断出台的积极回应。从企业本身而言,减少资本开支→自由现金流改善→提高分红水平也是微观主体在国内新旧动能切换期的应对之策。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。